股價遭唱衰 阿里反駁巴倫:錯引數據 要求更正

鉅亨網新聞中心

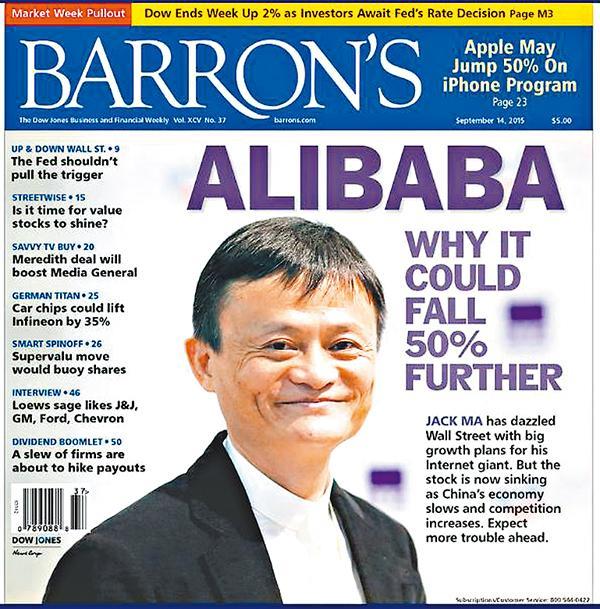

《巴倫周刊》昨日刊出封面文章稱,阿里巴巴股價可能再跌50%。 圖片來源:香港文匯報

近期接連受美國訴訟以及中國經濟放緩影響的阿里巴巴(BABA-US),股價早前已由高位「腰斬」近半,跌穿招股價。昨(14)日美國的財經雜誌《巴倫周刊》更在最新一期刊文指,阿里在中國經濟形勢嚴峻、電商的競爭加劇,加上估值仍偏高的情況下,股價可以再跌一半,即是跌至約30美元的水平。面對指控,阿里昨日就在網上逐點反駁,直指對方報導缺乏誠信、專業素養及公平性,並去信周刊投訴。

受有關消息影響,阿里系股價昨天全線下跌,阿里影業(1060-HK)跌4.66%,報1.84元;阿里健康(0241HK)跌2.3%,報5.1元;銀泰商業(1833-HK)跌2.11%,報8.34元;海爾電器(1169-HK)跌2.49%,報12.52元;中國動向(3818-HK)跌1.49%,報1.99元。而昨晚阿里的美國股價,截至10:30,報62.03美元,跌4%,創上市新低。

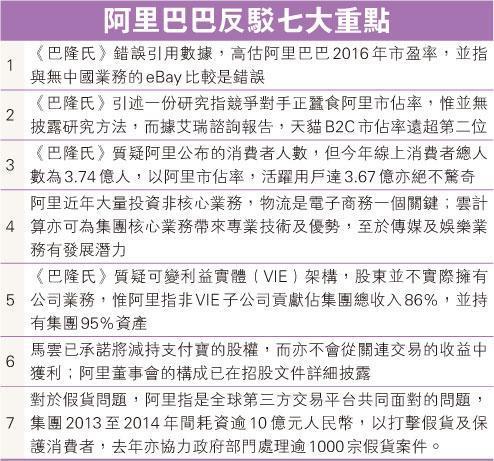

香港《文匯報》報導,《巴倫周刊》的報導懷疑阿里財務報告的真實性,並質疑該集團用戶人數及市盈率等數目。當中包括:阿里的前瞻市盈率為25倍,但事實應是約15倍,與eBay相若;對手正蠶食阿里之市場份額;財務報告不符合中國政府公佈的零售銷售、消費者支出及線上商務等數據,其中阿里巴巴宣稱擁有3.67億用戶,與政府部門估計的線上消費者總人數一致;多項投資已超越電商,例如傳媒、娛樂、物流、雲計算等,看似哄騙投資者,而非改善收益。

阿里則在回應中指,文章錯誤引用2015年平均預估收入來計算集團「今後一年」市盈率,若以明年平均預估收入計,市盈率應約為20倍;且eBay不在中國經營,市盈率難以相比。又指文章亦錯用2007年在香港上市的附屬公司「阿里巴巴網絡」數據,而且當時亦正值金融海嘯。

對於市場份額一說,阿里指,報導所引用之數據樣本數量有限,反而根據iResearch報告,天貓B2C業務的市場份額是排名第二的對手市場份額的兩倍多。阿里又指出,文章引述的數據是中國部門去年度數據,若以今年度最新數據,線上消費者總人數為3.74億人,與集團線上交易市場活躍買家人數相近,但以集團行中國位不足為奇。

對於哄騙投資者的指控,阿里就反駁指,物流是電子商務一個關鍵細節,而投資雲計算業務亦是出於集團核心業務有專業技術及規模優勢,加上亞馬遜亦同樣有持續增長的雲計算業務。至於中國傳媒及娛樂業務,則有發展潛力。

另外,投行法巴昨日就發報告支持阿里,更指阿里有逾5成上升空間。 法巴指受到珠寶及智能手機等非必需消費品銷情疲弱拖累,阿里近期的交易總額(GMV),增長存在阻礙,但預期公司明年次季的交易總額,按年增長依然有約27%至28%。

法巴預期,阿里2016財政年度次季的營收轉化率(Monetization Rate)會下跌,但對期內204.5億元人民幣的收入預測仍有信心。該行解釋指,阿里國際部分的收入,按年增長料由雙位數放緩至單位數。至於其他收入的方面則料平穩,因為阿里對旗下手機瀏覽器公司UCWeb與導航電子地圖供應商高德的整合,可以抵消公司中小企業貸款服務收入的跌幅。

法巴又指,根據非通用會計準則計算,阿里的2016財政年度,預測PE有24倍,與阿里期內35%的3年預測淨利潤年均複合增長率(CAGR)比較,阿里的估值似乎仍算吸引。 法巴對阿里維持「買入」評級,目標價100美元,與上周五收市價64.48美元比較,有55%上升空間。

香港《明報》報導,英皇證券(0717-HK)研究部分析員林茂森回應本報查詢時稱,阿里巴巴作為一支全球矚目的股份,去年9月上市時,亦有多間投行負責安排,理應不會犯下如此低級錯誤;而且阿里巴巴提出的反駁理據亦十分有力,故相信《巴倫》僅借勢「唱衰」阿里巴巴,以取得市場的注意。

林茂森續稱,《巴倫》的部分指控,有混淆視聽及過分放大之嫌。他表示,阿里巴巴與eBay的市場不一樣,不應直接拿來作比較;而另一個有關「賣假貨」的指控,他認為即使大如eBay、

Amazon等的網上購物平台,亦有出現假貨,故市場不應過分放大假貨問題。

近期阿里股價疲弱,林茂森相信,市場已消化阿里下調第3季總成交金額的消息,相信股價近期將靠穩,於目前水平附近徘徊。

另外,台灣資產最大金控國泰金控昨天表示,阿里巴巴旗下螞蟻金服將參與旗下大陸產險增資12億人民幣,交易完成後總資本額增至20億人民幣,螞蟻金服持股60%、國泰產險20%、 國泰人壽20%。此交易案待相關主管機關核准,預計將在今年下半年完成。

資料來源:香港明報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇