〈鉅亨主筆室〉這不是金融風暴!!!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以負面表列分析法,從「蝴蝶效應」(Butterfly Effect)與中國人民幣貨幣貶值成因等,檢視金融風暴發生可能性。最後我們發現:一、以時序而言,此次人民幣兌換美元劇烈貶值,是全球所有新興市場貨幣,對美國聯準會(以下皆稱:Fed)升息政策最後調整。也就是說,這一波人民幣是所有新興市場貨幣對美元升息、幣值貶值效應的最後一貶。人民幣兌換美元的貶值風潮,不會再有「蝴蝶效應」、也不會再度挑起亞洲、乃至全球各新興市場貨幣競相貶值;或稱為「貨幣戰爭」。最後本文確認,這不是亞洲或全球金融風暴!

(圖一:人民幣兌換美元日曲線圖,鉅亨網首頁)

2015年底與2016年歲月交接之際,全球金融市場相當不平靜。由於中國人民幣匯率劇烈波動,引發滬指300與深成股票、及創業板市場大幅下跌;逼得中國上海、與深圳兩地交易所,仿效紐約證交所、在盤中暫時停止次級市場交易、即「熔斷機制」。而滬深股匯市波動,最後也波及亞、美與歐洲等重要股市。全球金融市場將有再度發生,類似2008年全球金融風暴,隱憂之聲甚囂塵上;全球股市有著山雨欲來風滿樓的蕭瑟。

貳、判斷金融風暴是否成形的關鍵:「蝴蝶效應」!

要判斷一種金融風險是否會演變成風暴?在於以事實演變去斷定,它是否會發生骨牌效應?就是株連效果、或稱之為「蝴蝶效應」。依照維基百科記載,「蝴蝶效應」理論在1963年、由美國氣象學家羅倫茲(Lorenz)提出。它的原意是,所有事件中以「初始狀況」最為重要。所有事物初始效應如果發生偏差,則未來發展會發生很大差異:一、Lorenz以微分方程的數學模型敘述「軌道運動」,而當一個「重要參數」發生改變時,軌道運動會變得非常複雜與不確定。二、因此當這個關鍵參數發生改變時,事件結果會出現非常大差異。Lorenz以此做成結論是,要進行長期氣象預測是不可能的。三、維基百科說,1979年Lorenz教授在一場科學會議中語出驚人:一隻在巴西晃動的蝴蝶,可能會在美國引發颶風;自此之後「蝴蝶效應」不脛而走。蝴蝶效應,後來被諾貝爾經濟學獎得主,克魯曼(Paul Krugman)博士所引用,詮釋1997年「亞洲金融風暴」(Asia Financial Crisis)。克魯曼博士以此敘述國際資金由亞洲泰國逃離,造成泰國股市大跌、泰銖巨貶;繼而引發亞洲其它地區如菲律賓、印尼、及韓國、台灣等,也出現同一種情況。因此如果近期人民幣貶值、中國股市大跌後,亞洲或全球其它新興市場,匯率與股市多步其後塵,則這就是金融風暴。

(圖二:上證股價指數日K線圖,鉅亨網首頁)

[NT:PAGE=$]

會不會再發生全球金融風暴(Global Finance Crisis)?自2016年開年以來,因受到人民幣貶值、與中國股市大跌等因素影響,美股也跟隨重跌。以日曲線圖一觀察,在2015年12月30日收盤時,道瓊工業股價收盤指數為17,977.85點,而2016年1月8日已跌到16,346.45點,短短的2016新年幾天交易日就跌掉9.07%。這是自2015年初以來,美股短期最劇烈的回檔修正。道瓊工業股價指數在2015年8月20日起也曾經出現短期大跌,原因與2016年此次幾乎雷同,多是因為人民幣兌換美元匯率波動,與中國「製造業經理人採購指數」(以下皆稱:PMI)不佳,及中國股市大跌。只不過這次大跌因素中,夾雜中國股、匯市空前的恐慌;中國證券交所首次仿效美股,祭出5%及7%「熔斷機制」。中國股市因投資人出現恐慌性賣盤,殺紅眼、造成暴跌;為使投資人冷靜、主管機關及證交所,依據相關法令暫停與完全停止交易、熔斷它。

叁、人民幣貶值、非為「Fed升息蝴蝶效應」初始、是為終結!

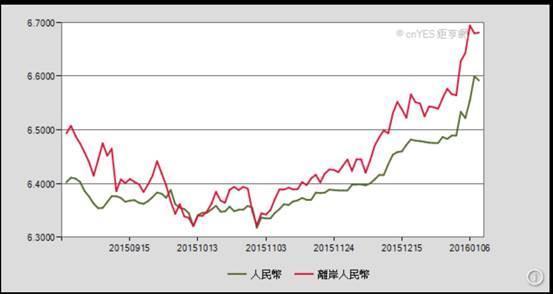

此次陸股大跌原因起源於人民幣貶值,大跌的陸股未來會形成區域或全球性金融風暴?這使國際投資銀行相當緊張。金融風暴的現象就是蝴蝶效應(Butterfly Effect),也就是這項利空會感染到其它市場。人民幣貶值如果被視為國際資金外逃,則中國股市下跌代表國際投資機構賣出中國股票,將資金轉為強勢貨幣、或是暫時停泊在香港或中國債券市場中。但此次人民幣貶值,主要原因卻是離岸人民幣(以下皆稱:CNH),為獲取更高存款利息報酬,因此將CNH資金匯回到中國境內,以在岸人民幣(以下皆稱:CNY)型式,儲存在中國內地金融機構中。2015年11月初之後,CNH與CNY的匯率價差,由無法套利的400個基點,一路竄升到1,000個、甚至1,600個基點,最後竟然引發香港人民幣,CNH隔夜拆款利率在2016年1月11日時,達到13.4%歷史高峰;使沽空人民幣的投資銀行最後付出沉重套利代價。

(圖三:人民幣CNY與CNH報價曲線圖,鉅亨網外匯中心)

近期香港金融業多已認為,人民銀行已在香港金融市場買進CNH,使CNH與CNY價差拉近。但目前歐洲倫敦的對沖基金還認為,2016年整年人民幣兌換美元可能會貶掉15%以上,且中國如果發生經濟硬著陸(Hard Landing)或是信貸風暴(Credit Crisis), 則人民幣兌換美元貶值幅度將高達30%以上。投資銀行更進一步認為,如果中國出現類似巴西,或是其它新興國家債務風險,則人民幣貶值幅度將會高達50%。這在此人民幣貶值趨勢風潮方興未艾之際,這種極度悲觀與極端觀點,似乎很容易迎合多數人思維。但本文不做如是想;本文認為,此次人民幣兌換美元貶值,是新興市場對Fed升息效應中,所有貨幣匯率貶值的最後一棒。這是Fed升息引發新興貨幣貶值的結束、而不是開始;不會再發生蝴蝶效應,或說Fed升息的蝴蝶效應,此時是終結在人民幣之手,而非開始於人民幣貶值。雖然人民幣已經成為「特別提款權貨幣」(以下皆稱:SDR),但若將人民幣視為新興市場貨幣,則其貶值情勢是為2015年4月以來,亞洲新興市場貨幣最後貶值者。本文在2015年中多次提過,因Fed在2014年11月「量化寬鬆貨幣政策」(以下皆稱:QE)完全退場,且確定將要升息後;亞洲新興市場貨幣,自2015年4月起依序貶值;由印尼盾、泰銖、菲律賓披索、到新台幣等多對美元貶值。如圖四,印尼盾兌換美元匯率周曲線圖,過去一年中印尼盾兌換美元,最顯著貶值波段起於2015年4月13日;如果不健忘的話,當時本文也曾提過,這是全球史上債券最大泡沫化破裂之始。

(圖四:印尼盾兌換美元周曲線圖,鉅亨網首頁)

[NT:PAGE=$]

人民幣在2015年底與2016年初的貶值風潮,應視為是全部新興市場貨幣最後貶值者。人民幣這次之所以無法堅守,不以貶值救出口的承諾,最大差異是因為它已存在離岸市場;這是它與在1997年,亞洲金融風暴時最大不同。當時並沒有離岸人民幣市場,國際熱錢狙擊對象是港幣。而現在人民幣存在 CNH與CNY兩個匯價,CNY是人民銀行可完全掌控,但 CNH則呈現、或曝露在國際外匯市場中,當它被認為高估時、的確是有被沽空風險的。而與1997年最大不同是,當時外資由沽空泰銖;到香港金融市場進而需求美元、賣出港元,因此借美元換取港幣,而後想要等港幣貶值後、再以便宜港幣換回美元,以此方式進行套利。

肆、結論:中國股市暴跌真正原因是:全球經濟成長黯然!

(圖五:道瓊工業股價指數日K線圖,鉅亨網首頁)

本文認為,造成中國股市大跌真正原因是,全球經濟通貨緊縮、有效需求不足、成長顯著趨緩等預期。同樣是因為實體經濟因素,此次中國製造業PMI指數降溫,對金融市場殺傷力並不如2015年8月。當時中國製造業PMI指數,剛掉落到50%以下未幾;因此當製造業PMI指數再大幅滑落,其所發酵的負面影響,就是對中國經濟硬著陸隱憂大增。相對於2015年8月下旬股災,此次該項PMI指標降幅不大,其實應並不足以引發全球股市如此劇烈波動。但值得注意的卻是,美股道瓊股價指數此次已跌破,2015年8月24日收盤指數即16,643.01點;唯當時盤中最低指數為15,370.33點。現在全球股市市場分析師必然認為,美股短期間將在15,370.33點,與16,643.01點之間波動。15,370.33點是為2015年全年,道瓊股價指數最低點。它的意義是:中國經濟降溫、Fed即將升息、歐洲央行(以下皆稱:ECB)將在2016年9月,第一輪每月600億歐元購債政策結束後,持續歐元QE等等多元經濟與金融遠景。而此次道瓊指數再次下跌,創下近兩年來收盤最低點,也不啻宣告未來全球經濟,趨緩情勢可能無法挽回。

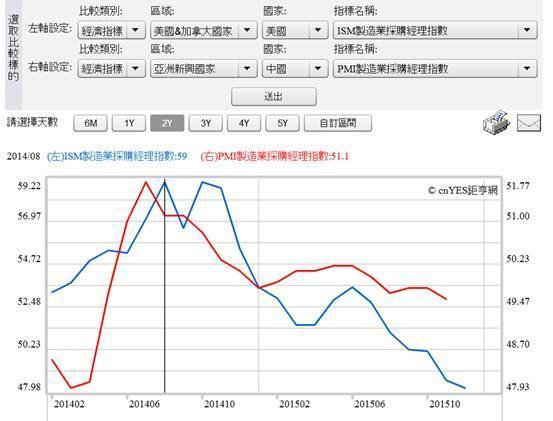

(圖六:中、美兩國製造業PMI與ISM指數曲線圖,鉅亨網指標)

[NT:PAGE=$]

或許以最具代表性,美國上市公司APPLE股價變遷,就可見到美股未來趨勢。APPLE代表著全球最代表性消費產品,現在不管在任何國家,從台灣到日本、由香港到大陸,路邊候車、捷運、高鐵、地鐵,幾乎多是人手一機、一指一滑。由APPLE公司股價K線圖六,可發現APPLE公司最高股價,在2015年4月134.54美元/股。以中國統計局、與美國全國供應協會所編製,中美兩國製造業ISM與PMI採購經理人指數比對發現。這一波經濟景氣循環最高峰,中國是出現在2015年4月、PMI指數為51.7%;而美國製造業ISM指數的最高峰,則出現在2014年11月的58.7%。兩個全球最大經濟體在此之後,多呈現成長趨緩現象;製造業採購經理人指數趨勢皆向下發展。PMI或ISM代表企業生產意願,庫存過多、供給過剩使得PMI與ISM下滑。

(圖七:美APPLE公司股價日K線圖,鉅亨網首頁)

由圖七也可見,APPLE股價在創下134.54美元/股新高後,在2015年8月也受到上述,系統性因素影響而大跌過;但隨即又反彈上來。但自此後攻堅乏力、逐步緩跌,近期股價跌到100美元/股以下;上周五1月8日以96.96美元/股收盤。股價有漲有跌是正常現象,但上市公司股價若是以持續緩跌方式進行,則代表公司總市值正在遞減。以全球最大企業份量而言,它的總市值變化與美國ISM、中國PMI指數必然存在關連程。APPLE顛覆了傳統電子產業發展,尤其是觸控式面板;使得所有手持裝置更加便利,智慧型手機將Email、通訊與網路等橫向功能,及縱向產品、筆記型電腦與手機及娛樂視訊等整合為一。供給本身自創需求,創新產品在獨佔與寡占、或聯合壟斷市場中利潤最大,公司總市值會達到最高峰。但當產業脫離非完全競爭後,公司總市值增速將會由趨緩、最後轉為遞減。本文認為,中國股市近期暴跌,只是對全球經濟成長顯著趨緩的調整,它不是金融風暴!(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,從事學術研究、商品行銷或金融投資等背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇