〈鉅亨主筆室〉台灣金融市場資金乾坤大挪動?

鉅亨網主筆 邱志昌

壹、前言

前日台灣債券市場賣壓沉重,公債殖利率大幅上揚,根據媒體報導,台灣公債10年券與5年券之殖利率全上揚,20年券也上揚10個基本點以上;市場交易員形容這是四年以來僅見的現象。

有價證券在「日內交易」中發生極端變化,通常是因為訊息所致。此次傳出的訊息是,我國中央銀行將在3月28日將召開理監事會議;市場人士認為,相對於美國的聯準會,我國貨幣政策多會有動作,因此深怕央行升息。此一觀點是來自於最近一次開會中,美國聯準會成員,提出「QE退場機制」。台灣機構投資者在短期市場賣壓持續的情勢下,因為市場趨勢下跌所造成的恐懼所做出來的一致性賣出動作,此一賣壓使公債殖利率飆高。

貳、債券市場下跌的原因

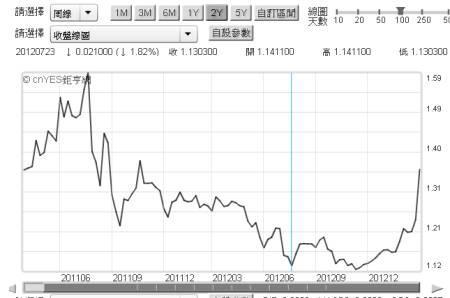

我們檢視台灣10年期公債殖利率之周線圖發現,這一波段公債殖利率之上揚是啟動於2012年中,也就是在2012年7月23日;這一個時間點,與美國或是英國債市殖利率反彈的時間點,大約只有一周落後的時間差,只不過是此次公債價格下跌多是以「緩跌」的趨勢進行,不知不覺跌價已大,直到大家可能警覺到,是不債券市場已經進入空頭了,最後才在因為央行理監事會要召開,市場因勢利導,才演出大跌行情。

(圖一:十年期公債殖利率日曲線圖,鉅亨網債券)

其實,我們自今年2013年1月29日開始至今,就有不少篇主筆文對全球公債之風險提出分析,如1/29當天之「國際債券市場可能的投資風險?」在當時,我們由DAVO金融年會中,已經判斷避險基金(Hedged Fund)大師索羅斯的投資策略:對債券看空、可能轉進歐洲債務國家之高收益債(High Yield)。2月6日主筆文再度提出:歐美股債市大跌是主權債務危機再現?最後在2月18日主筆文:全球股債市將分道揚鑣。這一系列的研究,多是我們在判斷債券市場下跌的原因。為什麼要去做如此之追蹤研究分析?

(圖二:台灣十年期公債殖利率周線圖,鉅亨網公債)

[NT:PAGE=$]因為,如果債券價格下跌是因為主權債務危機所引起,則釀成系統性風險(Systematical Risk)之機率將升高,股票市場也會被牽連到;而如果是因為景氣復甦,則股票是不會被牽連到的。

在追蹤研究後,當時我們對於美國整體金融狀況的判斷是:即使減赤也因為量化寬鬆貨幣政策之資金可以彌補,民間投資可以替代財政支出,因此債券空頭市場之形成是因為美國聯準會有一些成員要建立「QE退場機制」;而且我們也以多項總體經濟之指標判斷,市場利率上揚是因為景氣復甦的關係。這在3月4日主筆文之:美國減赤會重創全球經濟與股市?文中多有充份討論過。

叁、台灣不會有主權信用評等風險

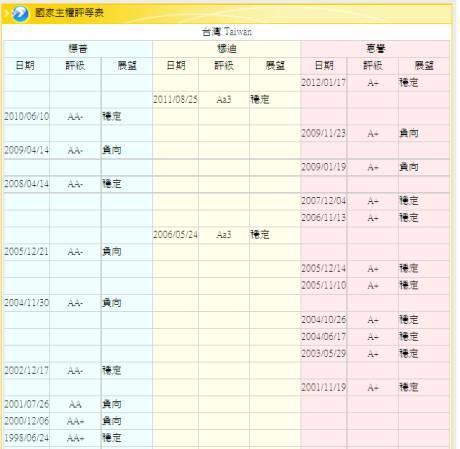

(圖三:台灣主權信用評等,鉅亨網金融)

我們再以與國家債券價格最相關之國家主權信用評等來檢視台灣債市短空的可能對股市與相關金融之發展影響,如上圖,台灣在國際信用評等之觀點中是與美債相當之AA-,或是A+;我們之前也提過,台灣因為進行年金改革,政府之負擔不致於越來越重,會維持目前穩健之評等。因此,台灣的評等不會被調降。

我們以上述之演進研判,台灣此波公債價格大跌與政府財政無關,如果不是因為景氣復甦所造成,便是來自於美國債市的蝴蝶效應;根據維基百科,所謂蝴蝶效應是源自於美國氣象學家勞侖次(E‧Lorenz,1961)之發現,原本稱為海鷗效應。後來經濟學家克魯曼(Paul Robin Krugman,1953/2/28)以此來形容1997年亞洲金融危機的骨牌效應。因此,我們認為此波台灣債市之空頭演變,是因為美國債市的蝴蝶效應所連動。

(圖四:美國十年期公債殖利率曲線圖,鉅亨網債券)

肆、股市會受到影響?

在美國債市大跌後的當時,我們也曾擔心過股市也會被掃到颱風尾,因此我們在3月5日曾以主筆文:是空頭債市帶壞股市的嗎?分析債市是否是系統性風險,我們還帶入風險測試的觀念。但最後美國道瓊指數在全球債市跌不停中,已過歷史新高。以此邏輯推理,這顯然是一種債市資金移往股市的現象;但我們也由道瓊在創新高後進入緩漲的格局看出,因為指數在歷史高點,因此每位投資者可能多是戰戰兢兢,;此指數並非顯著上揚,由指數所帶來訊息,其為個股表現。雖然我們也深知在高檔持股之壓力,因此不斷有機構投資者或因為當時對債市下跌研判之錯誤;或是因為懼高症發,因此道瓊崩盤、大跌等之危言聳聽時有所聞,但是它仍是緩緩漲跌。

(圖五:道瓊工業指數創新高,鉅亨網首頁)

[NT:PAGE=$]如果以這樣的股市表現所帶來的訊息,就是產業結構的調整,這是在每一次景氣高峰其或泡沫化之後所必經的過程,依經驗這個過程會持續兩到三年,如果我們將2008年金融危機與2011年之主權債務危機視為泡沫化之結束,則調整期可能要到2013年底之後。在這一個調整期之後,不見得會有新的產業革命會出現;我們是說不見得會有如電子或生命科技等產品與類股族群成為主流,但是有競爭力的公司會在這幾年中慢慢突破重圍、殺出一條血路出來;而這種情境表現在股票市場上面的就是所謂的「個股表現」。

伍、結論

由以上的推理,我們可以以美債與美股之變化之經驗,認為台灣債市賣壓之沉重,是因為全球債市之蝴蝶效應造成,跌深了仍是投資機會。因為它沒有主權信用評等風險,而債市獲利了結之資金可能轉往股市,投資股票去了!由下圖台股來看,2012年8170.72點之意義似乎是與美國道瓊指數歷史新高之意義相當!至於8500點要課證所稅的問題,我們以行為財務理論(Behavior Finance Theory)來解讀,這不會是嚴重問題,因為獲利的投資者是不在乎每天花錢擦皮鞋的!股市之漲跌,只問景氣與國人對經濟與執政之信心,證所稅?Piece of Cake!

(圖六:台股加權股價指數周線圖,鉅亨網首頁)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇