〈鉅亨主筆室〉黑田東彥上台後的日本金融市場?

鉅亨網主筆 邱志昌

壹、前言

日元是否持續貶值將會牽動下列幾項發展:一、是否會造成對韓國與台灣產業競爭力的影響。二、近期東南亞國協的貨幣強勢升值使菲律賓央行對於外資熱錢流入進行管制,是否是日元持續貶值的預期所致?三、日本股市是否因為日元的升貶預期而持續上揚?四、我國央行是否會因為日元貶值而對貨幣政策做調整?

日本國會將在最近兩天,3月14日與15日,通過對新任央行總裁的任命案;由黑田東彥擔任新任日本央行總裁。黑田東彥曾經任職於亞洲開發銀行,對於國際金融市場與貨幣政策有國際觀,也是日本安倍晉三首相屬意的人選。黑田東彥在就任之後,在上述之效果中最重要的是,日元是否會持續貶值?日經225指數仍將持續上揚?

貳、日元持續貶值對日本經濟有利?

(圖一:日元兌換美元,鉅亨網首頁)

如圖一日元兌換美元之周線圖,日元由2012年11月24日之75.81兌1美元貶值至今之96.71日元兌1美元,貶值之幅度為27.5%。日元貶值對日本本身之經濟,剛開始會有單一效應;但未來則會有多元化效果,因為日本本身也是龐大的內需市場,貶值對出口貿易有利,但單就貶值唯一因素做考量,卻會對消費市場應不利,因為貨幣的購買力將變差,對於消費者而言會造成消費支出降低;但是,如果再以其它因素做考量,就可能會產生不一樣的結果;如勞工薪資的調高等。勞力市場是供需決定,薪資調高必需來自於企業的資本支出增加,對勞工之需求與資本設備需求也增加;因此勞工就業機會增加,繼而因為企業獲利提升,使勞工薪資升高。

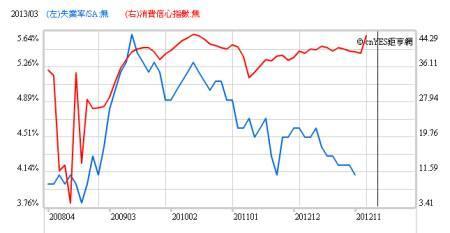

(圖二:日本失業率與消費信心,鉅亨網指標)

由上圖二來看,日本之失業率已經持續下降,目前已經降到4.1%,而消費信心卻持續上揚。這顯示,日本的企業對於資本支出有漸漸增加的趨勢,對於勞工的雇用增加,家庭因為年輕人找到工作,有了新財源,因此增加消費動機使消費信心上揚。

(圖三:日本第三產業與製造業出貨情勢,鉅亨網指標)

由上圖三,日本製造業的出貨指數在2012年11月開始增加,而服務業即第三產業即在當時就持續增加。在已開發國家,通常在第三產業中占最大比重者為金融產業,日本之第三產業之活動增強與股票市場之大漲有關。

[NT:PAGE=$]

叁、黑田東彥該怎麼做?

日經225指數在2012年底與日元貶值走勢相同,一起走出多頭行情,持續大漲,指數向12000點推進,就目前指數的位置,日經225指數目前為12239.66點,距2008年全球金融風暴之最高點13481.38點(2008年6月2日),有1241.72點。我們以美國道瓊指數的經驗來判斷,美國聯準會是以四次QE政策將道瓊推上歷史高點。如果日本央行持續做量化寬鬆貨幣政策,日經225指數就有能力穩健登上與美國雷同之歷史高點;換言之,如果日本央行此時或未來續宣告QE政策,則日元貶破100兌1美元之後,日經225指數可能有機會挑戰此一歷史性點數。

(圖四:日經225指數,鉅亨網首頁)

而是否日經會再與道瓊近似,這會與新任日本央行總裁黑田東彥的政策風格有關。我們認為,貨幣政策有「宣告」及「執行」之兩種影響效果。即使無宣告,市場就有預期效果;但市場宣告之效果更會迅雷不及掩耳影響金融市場,如股市與債市之反應;例如像最近,台灣債市市場單日大跌,就與台灣3月24日之央行理監事會之市場預期有關。而美國之量化寬鬆政策,其實還未執行完畢,但股票市場已經創歷史新高。日本日經指數才剛自底部已經彈升一大段,就如猛虎出籠,未來要與美國股市相同挑戰金融風暴高點,需要至少再一次之寬鬆貨幣政策。

因此,黑田東彥的性格是否與柏南克相近也是重要的,因為央行總裁與金融市場息息相關,而金融市場是全球資本主義之利益所在,對於任何訊息多非常敏感。如果央行總裁能掌握到市場短中長期的節奏,而且可以預估到目前金融市場多數投資者的想法,則可以適度對於貨幣或是相關財金政策提出觀點與宣示或宣告。機構投資者對於當地貨幣或是財金政策,在宣告日前後多會有自我主觀判斷,這一些判斷觀點如果與政策之宣告吻合,則市場的步調會平穩;如果政策宣告之結果是與市場預期有很大落差,則金融市場就會有顯著變動。黑田東彥不能對政策沉默,也不能躁進,柏南克是最好的典範:不多言、但適時宣告,並讓市場瞭解當下日本經濟成長的狀態,及專家的判斷。

肆、唯有持續QE日經225指數才能再漲!

我們以美國幾次QE的宣告經驗過程,聯準會每次QE之間大約有半年的間隔;如果日本央行在2013年初,當次是日銀首次QE政策,則下一次QE之宣告應在2013年中之後。若以股市對匯兌之效應經驗,假設日元貶值能再影響股市,則日經225再戰史上高點的時機可能會落在6月中。但我們認為,一味地貶值並非經濟發展的萬靈單,因為其它的局勢多是在互相變動的(Variation),如歐洲主權債務問題與美國QE退場機制、美國政府減縮支出等等;這一些複雜的變動,不見得多會使日元貶值再對日本經濟會有持續刺激效果;也就是說,日元貶值對日本經濟與股市之多頭邊際效果,將可能會越來越會有「邊際效果增加遞減」之狀況產生,必需要有其它條件之配合,日經225才能有能力再上高點。

我們認為,這一關鍵就是長期性的國際機構投資者是否會顯著進入日經指數?日經指數雖是國際化已相當高之股市,但這一波日經多頭行情是伴隨日元貶值,國際投資者會賺到股市價差,但也會有匯損;長期投資者進入該國股市是欲獲取長期股票投資之股利與股價價差報酬,而不希望出現匯損比這一些收益大;在日元大幅與強勢貶值趨勢下,所有國際投資機構多會質疑,到底日元會貶到何價位?這一種判斷也因為目前之劇烈貶值因此無法確認,甚至於無法做理論預測。

(圖五:日本十年期公債殖利率,鉅亨網債券)

[NT:PAGE=$]

因此,當日元匯價的焦點漸漸被日本經濟成長的表現所取代後,機構投資者才會因為對日元的貶值程度與未來可能發展,獲得到可預測的結果。而開始以外匯避險式之方法,將資金匯進日元,對日本股市進行投資。因此,如果黑田東彥也有股市投資的長期經驗的話,他就會與柏南克一樣,未來QE照做,但日元匯兌在QE政策下仍然呈現貶值趨勢之動態穩定,使資金不致於退縮於日本債市股市之外。

(圖六:走勢完全與日債迥異之美債殖利率,鉅亨網債券)

我們常期研究發現,柏南克至少已經做到,雖然美元資金撤出美國債券市場,如圖六。但是也有一大部份的資金進入美國股市,因此道瓊工業指數才能締造歷史新高。黑田東彥目前的處境適與柏南克相反,他要現在的任務是要使國際資金開始進入日本;我們要檢驗他的政策是否如美國聯準會之成功模式、及未來經濟是否的確復甦;首先,就是用日本十年期公債的殖利率是否走下跌行情即能辨識。

由圖五,的確我們已經檢視到日本的債券市場與美債或台灣公債市場的空頭走勢是反其道而行,非空頭上身,而是走多頭行情;這代表著國際資金對日本央行的QE政策之預期還在持續中,也就是這一些國際投資機構會認定日本央行之QE政策不會只有現在這一次,而日本公債市場多頭持續。當然,這一些在日本債市現在正享受價差的資金,位來也會因為日本公債價格持續攀升而獲利了結,再將債市獲利了結的資金,視日元貶值的預估而定,再進入日經225指數中。

伍、結論

因此,我們認為日經225指數強勁的彈升,可能會隨著黑田東彥的上任效果、與日元貶值,達到短期日本金融多頭短期之最高峰;由2012年11月到目前,日本股市與債市是在日元貶值之下演出雙多頭行情,但未來在債市逐漸獲利賣壓出現之後,必需調有匯率穩定的條件才會有股市再升行情。換句說,我們主觀認為,近期日元可能在100兌 1美元上下游走,而日本債市可能會出現部份獲利賣壓,日本股市呈現漲勢趨緩;而等待黑田東彥再度對QE政策再次宣告前,日本股市表現才會再度顯著!未來日經225指數的表現可能比債市顯著!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇