法興:三張圖佐證 美股拋售過頭了

鉅亨網編譯許家華 綜合外電 2015-09-08 21:46

法國興業銀行認為,美股拋售過頭了

8月是美股痛苦的一個月,接著9月開頭也很糟,上周S&P 500指數下跌了3.4%。

國際間的擔憂心理推動美股下跌,但這樣的情緒大過了一些更正面的國內跡象。法國興業銀行全球研究主管Patrick Legland認為,已開發國家的股市賣壓已經太超過,他提出熊市當頭之際堅守部位的3大理由。

中國造成全球恐懼,而這一點一點吞噬投資者信心。中國這全球第二大經濟體周一下修2014年成長率,自7.4%調降為7.3%,上綜指數承壓收低2.5%,儘管中國人行長周小川發言試圖安撫市場也未見多大成效。

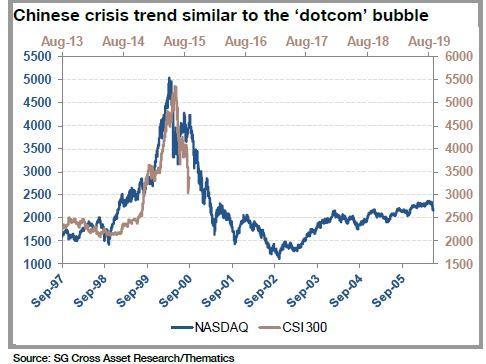

Legland認為,中國股市確實處於泡沫,就像在2007年破滅的泡沫,但這回不同的是,中國經濟正在減速,法興預期中國今年成長6.9%、明年成長6%。下表將中國當前股市危機和2000年的「網路泡沫化」相比較,他指出市場跌勢可能長久延續,因此現在投資中國恐怕太急了。然而,Legland認為外溢效應只限於新興市場和商品。

中國危機走勢與網路泡沫化雷同

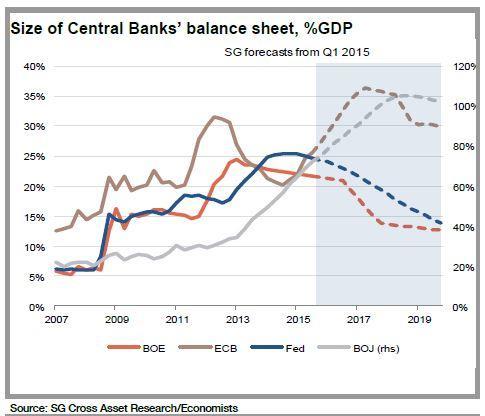

焦慮的投資者也忘了這點,已開發經濟體擁有裝備精良的央行。有些人擔心中國成長表現糟糕,恐影響其他國家,但美國有著讓人放心的經濟前景,GDP成長3.7%且失業率僅5.1%。法興銀行也是預期美國9月就會升息的外資銀行之一,只是如果情況惡化,Fed也有可能延後。

另一方面,Stoxx歐洲600指數8月份表現創2011年債務危機以來最差表現,但今年迄今仍有3.5%漲幅。歐元區經濟數據也很正面,失業率觸及3年低點,其他數據也顯示製造業景氣強勁。如同美國Fed,歐洲央行也有彈藥庫,他們也可以擴大現行的量化寬鬆措施。

各國央行資產負債表規模,% GDP

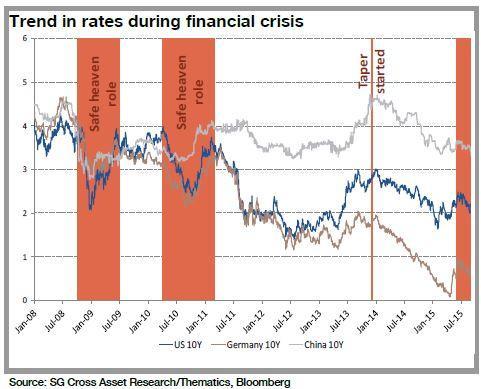

最後,Legland指出,隨著已開發經濟體改善,債券已真的不再是避險天堂。在2008年至2009年間的次貸風暴中,以及2010年至2011年的歐元區債務危機時,投資者躲入債市,而債券殖利率卻大降。因此,雖然股市已經下跌5%至15%,但在中國當前股災之際一直看不到債券的反應。

Legland表示,「這凸顯一件事,QE政策讓諸如債券一類的避險天堂沒那麼有吸引力,尤其是在歐元區」。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇