〈鉅亨主筆室〉莫讓3.8%成長率成為台灣的「不可能任務」!

鉅亨網主筆 邱志昌

壹、前言

2月16日G20財長會議在莫斯科閉幕,G20國家之GDP總產值占全球90%以上,對全球經濟影響力最大。這一次的會議因為兩個重要點議題受到矚目:一為美國量化寬鬆貨幣政策(QE),已經成為歐洲央行與日本新政府也跟進的主要經濟政策;但美國聯準會在2012年底時,卻又已經宣告將在今年底時QE將退場,未來發展受到關注。二為日本跟進美國QE政策,造成日元貶值、日本股市日經225指數顯著上揚;日元貶值使其它各國有競相貶值的憂慮,對於新興國家的出口競爭力會有顯著負面影響。

貳、量化寬鬆貨幣政策是目前全球經濟發展之主流政策?

由此次G20會後的公報內容看,全球財務金融發展的重點有下列幾項:一、關心美國四次QE政策的外溢效果(Spill-over Effect),也就是因為美國聯準會採取寬鬆貨幣政策後,國際投資機構因為擔心美元貶值,因此將美元資產轉到新興國家中,以期賺取更高的投資報酬,使得新興國家的匯率升值,熱錢湧入、傷害出口競爭力。二、美國認為,在處理財政問題時不能使有效需求受到影響,而再使全球經濟成長遲緩下來;這一點顯然與德國的意見有點相左,德國在會中認為,各個債務危機國家必需確實執行減低債務之撙節支出方案。兩者的觀點有差異。但以歐盟官員所敘述的內容來看,是德國的方案獲得會議之認同。因為,在今年9月還要再聖彼德堡舉行的G20會議中,將要訂出各國政府的負債目標。三、對於匯率問題,G20認為那是因為量化寬鬆貨幣政策之周邊效果,各國採取QE的目的在於經濟成長與物價穩定,並不是在貶值。因此對於日元貶值之關注,並沒有像事先市場預期之重。

由以上幾項結論,我們可以獲得以下的重點:一、G20各國認為量化寬鬆貨幣政策(QE)是這一些國家目前經濟政策的重心,在目前的經濟與財政情況下,它們必需要這樣做;至於它的外溢效果使的新興國家的出口競爭力受到影響,它們只能儘量防範。這一點意見隱含著一個經濟地位的差別待遇:G20國家是新興國家的市場,因此新興國家對於這一些國家的出口市場競爭力,取決於其內部之互相競爭。這也說明了,如果我們要搶食歐美的市場,必需與中國大陸、韓國、日本、及泰國等東南亞國家要互相競爭。這一些競爭的變數大約包括:勞動力成本、產品技術、行銷技巧、通路多寡、關稅減免、匯率貶值等幾個生產廠商之主客觀能力。

叁、G20會後台灣經濟必需面對的挑戰

對兩岸台商比較不利的是:在大陸之台商,必需面對兩類客觀環境的不利,最顯著的是人民幣匯率與勞動力成本。

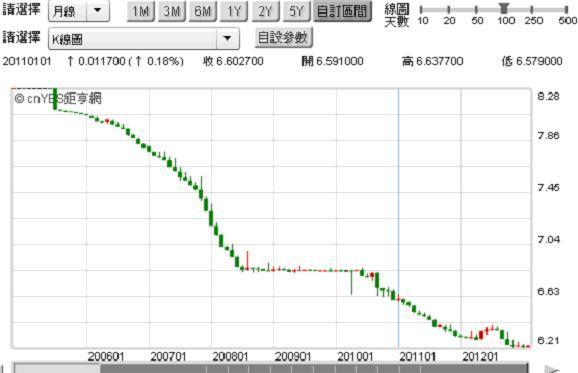

圖一:人民幣匯率曲線圖,鉅亨網首頁 [NT:PAGE=$]

根據過年間在廣東東莞一帶的台商的訴說,中國大陸自從實施勞動合同法之後,工資持續上揚。以廣東珠江三角洲一帶,勞動力成本之變動為例;在1994年時為每位大陸工人之月薪為500人民幣,現在已經漲到3,000人民幣,變動幅度約6倍。台商如果只是因為這一個因素而增加生產成本,其經營壓力尚不致於太大。但若再加上沒有自有土地廠房資產之台商,那就真的幾乎無法再立足下去了;因為在這二十多年以來,凡是沒有趕緊購置自有資產的廠商,會一直面對不斷上揚的租金,那真是蠟燭兩頭燒。更進一步,在大陸的台商,如果是以內銷為主的產品,就只會受到這兩種因素的變遷;但如果是以外銷歐美市場之產品,則又要受到人民幣升值的影響;如果這三種變數多沒處理好,那幾乎確定要關門大吉了。

再來是台灣本地的台商,現在必需面對的也是兩種壓力,一為新台幣匯率的升值問題,另一個則為關稅減免問題。這兩種競爭壓力有一部份是取決於政府的政策,另外一部份則為國際客觀因素使然。在莫斯科G20會議間,同一時間,協助日本首相安倍晉三推動此次量化寬鬆貨幣政策的日本主要兩位經濟學家:濱田宏一與伊藤元重,也在美國華府與美國智庫召開經濟研討會。伊藤元重針對台灣的對外的經貿發展就指出,兩岸之ECFA協議使我國在對外貿易上俱備了彈性空間,但台灣要以此為出發,再與日本或其它國家簽訂FTA似乎不是容易的事。伊藤元重就以日本與新加坡為比較,台灣之所以可與新加坡進行FTA談判,是因為中國大陸已經先與新加坡有了FTA,而日本與中國大陸之FTA還尚未完全成熟,因此台日只能簽投資協定。這是因為中國大陸之政治因素使然。

他意指:與台灣簽署FTA的國家,多必需先是已經與中國大陸也有FTA之約。如果問題真的是這樣,那台灣與他國談FTA又是屬於兩岸的主權與外交問題了。本文認為,如果要以政治角度來處理此一問題,那必然又是落入個體經濟學賽局理論的「囚犯困境」中、兩敗俱傷;但如果能以經濟手段去處理,則可能會獲得到「納許均衡」、即雙方會至少獲得到次佳結果(Second Best)。本文認為要獲得「納許均衡」之方法就是,台灣持續開放陸資來台投資,並將開放幅度加大;這一種策略會使台灣在與各國洽商FTA時,獲得大陸在台投資之大陸企業的支持,會降低中國大陸當局的政治阻力。因為,台灣企業的利益將與陸資之投資利益結合。因此,陸資來台投資的活絡將可以使台灣對外的FTA談判加速。FTA可以使我國在外貿易中,廠商獲得關稅減免。

肆、正視當下全球經濟政策的發展

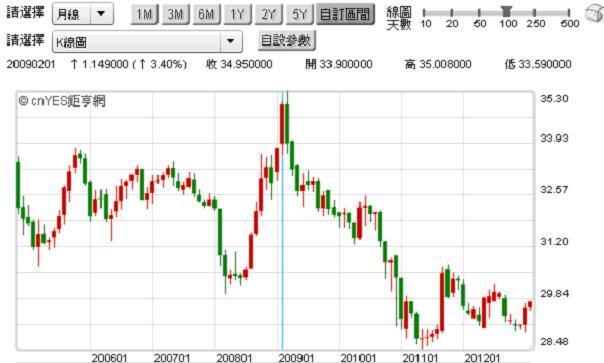

再則,台灣台商現在最擔心的經營環境之改變,仍然是新台幣匯率的問題。尤其是經歷過或研究過我國第一次新台幣升值時政府所推展的所謂「進口替代」政策的企業與投資者,與對匯率最敏感的外銷產業電子業,對於新台幣升值的憂慮程度遠高於一般產業。這之所以在2012年底時,台積電董事長張忠謀,與上銀卓董事長、東元電機董事長黃茂雄等企業家,即相續呼籲,新台幣不能持續升值之主要原因。此一議題相關之研究與利害關係分析,本文已多次在主筆文中分析,請參閱鉅亨主筆室2012年第三季庫存相關文章。

本文此地再度提出,此次G20會議之主流意見,亦即量化寬鬆貨幣政策,是這一些高度工業化國家之主流政策;雖然匯率的貶值不是主要目的,但刺激經濟成長為此一政策之主要目標。因此,本文再度提醒,物價穩定雖然重要,但經濟成長仍然比物價穩定重要;如果新台幣升值能夠抑制物價上揚,但也會影響出口競爭力;以G20的觀點,是後者重要!

圖二:新台幣的升值趨勢明顯,鉅亨網首頁 [NT:PAGE=$]

刺激成長的經濟政策是否會引發通貨膨脹?全球的所有經濟學家多會說,那是一定的。但我們由最近由代表通貨膨脹屬性的兩種商品,即黃金與油價的趨勢判斷,刺激經濟成長可能需要一段時間才會有成果,但是寬鬆政策也要付出通貨膨脹之代價。

伍、G20說不會有貨幣貶值競賽!

以圖三,黃金的現貨價格趨勢,2012年5月中旬所建立的低價區,1,600美元/盎司是黃金多頭的最後一道防線,如果未來幾周中,黃金價格確定無法撐在此一價位,則黃金價格的長期多頭趨勢可能逆轉。

黃金價格的多空逆轉,隱含著一個未來可能的國際金融發展,也就是在美國聯準會之四次QE政策國之後,其它各國也陸續跟進,使得原本國際投資者擔心的貨幣價值問題,形成一個恐怖動態平衡(Dynamic Balance);尤其在日元貶值跟進之後,以黃金為保值避險的投資客終究已經認為,寬鬆貨幣政策若已像G20所認定,成為工業化國家之主流貨幣政策,則全球各國央行之主要準備貨幣即美元,與各國貨幣之間的匯兌變化,將會變得有彈性,不會只有美元貶值,而其它國家之幣值持續升值不改變。在此種思維之下,黃金的價格就失卻對美元強勢的替代效果。簡單言之,是因為美國聯準會QE政策之Herding行為被市場所預期(Anticipated),因此黃金的替代效果降低,而價格下跌。

由此再推理,本文會主觀認為,如果未來中國大陸人民幣兌換美元也由強勢升值轉為有時也會貶值,則黃金價格可能會再進一步回檔。而人民幣若確定轉強為弱,則對我國出口產業將會有「同室操戈」之危機,與日元貶與美元貶對我國今年出口貿易可能形成「三面埋伏」,請參閱鉅亨網2013年2月9日主筆室文。

陸、國際投資機構對未來金融情勢的觀點?

上周日,本文由國內媒體報導、美國基金管理單位公告中得知:索羅斯先生之量子基金在上一季之投資組合中已經顯著減持黃金。這種發展,進一步確認了本文在今年瑞士DAVO會議後,解析投資大師全球投資策略時所判斷的觀點,就是本文由大師之談話中研究出他的投資策略是:減持美國公債、資金轉進歐元資產、買進歐洲國家債券;極可能買進主權債務危機國家之債券,即西班牙或希臘、意大利等國公債。總而言之,索羅斯減持黃金的投資策略,可能已經將資金轉戰歐元市場。

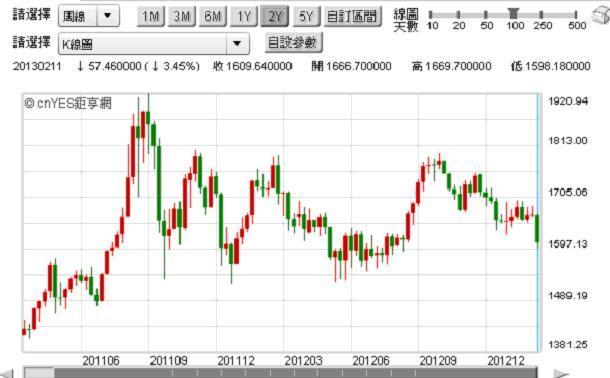

圖四:西班牙十年期公債殖利率曲線,鉅亨網債券

由上圖,西班牙十年期公債殖利率之月K線圖,其公債價格正處於中線急漲狀態中,即殖利率月K線急跌;其跌勢之起跌點為2012年7月初,也就是2012年希臘617風險與歐盟會議之後;當時情勢發展,請參閱2012年鉅亨主筆室相關文章。如果量子基金是在2012年7月至今買入西班牙公債,則目前投資之帳面損益將呈現獲利狀態。[NT:PAGE=$]

與黃金的投資屬性一樣的,俱有與通貨膨脹同步反應的國際油價,在過去半個月時間中,處於較為強勢上漲狀態。油價之上揚可能也與各國對量化寬鬆貨幣政策之Herding有關,但近日媒體報導,美國已經大量以頁岩氣為替代能源,而且已佔有使用量之40%以上。油價在太陽能與類似頁岩氣等各種替代能源的侵略下,未來油價走勢是否能持持續強勢,不無疑慮。

圖五:北海布侖特原油,鉅亨網期貨

柒、結論

經由以上的分析,本文判斷:一、目前全球各國得量化寬鬆貨幣政策仍然是當今經濟政策的主流;我們拭目以待,看那一個主要國家還會跟進?油價短期漲多跌少,僅見通貨膨脹之影子仍然存在;因此此時在採取量化寬鬆貨幣政策時,仍然要付出物價穩定之代價;美國如此、日本也是如此。也由於各國可能多會以此寬鬆政策為主要經濟政策,因此國際匯兌之穩定相形重要,但也會呈現一種動態平衡發展,不會傾斜,因此黃金的替代效果減弱、價格趨於弱勢。二、歐洲國家重視財政紀律,因此德國在G20會議中提議要遵守減赤目標,其對金融紀律之要求與美國有差異;這是自2008年金融風暴中就存在的現象,當時之風暴起因於對金融對衍生商品之監管不周,美國因為此一風暴造成銀行關門大吉的家數多於歐盟;因為其監管所採之BASEL規則之彈性空間較大,歐盟相較嚴謹,也因此歐洲主權債務危機國家之公債投資,相對有較高之風險溢價報酬,而歐元資產相對強勢。三、針對上述之發展,本文認為,我國廠商其實面對的經營風險已經提高,在關稅減免與匯率升值兩種利害效應下,至少要選定一項政策作為;如果FTA在今年無法有再有進展,而出口廠商又要面對升值的壓力,則今年台灣3.8%之經濟成長率,可能又會演成「不可能任務」!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇