〈鉅亨主筆室〉歐巴馬能解決美國財政與經濟困境?

鉅亨網主筆 邱志昌

壹、前言

上周三,美國總統歐巴馬發表連任後首次國情咨文,其中最重要的一點是,歐巴馬提出來美國要與歐盟共同締結自由貿易區的構想;由當天歐巴馬的談話重點,美國在經濟發展上,極想在今年6月開始,與歐盟展開自由貿易協定(Free Trade Agreement, FTA)談判。如果在幾年內雙方談判能夠成功;這個歐美自由貿易區,稱之為跨大西洋貿易與投資夥伴(TTIP),將成為全球最大的自由貿易區。

貳、美國經濟發展最迫切的問題?

我們由美國長期的對外貿易策略上發現,此一策略或是企圖,與美國目前最重要與迫切的問題不吻合。我們認為,美國目前面臨最大的經濟問題是:一、經濟成長之問題,就是美國準會現在努力的目標,即降低偏高的失業率問題,失業率降低就表示經濟已經復甦。二、美國財政問題,即眾所周知之財政懸崖(Fiscal Cliff)。但是,可能是因為美國政治體制運作的習慣,或是美國總統的地位高度使然、或是「國情咨文」會議本來就是這樣,我們不得而知,但是我們從歐巴馬的國情咨文不切實際。本文認為,這一個議題只是美國國家長期發展策略,短期間美國必需趕快先解決經濟復甦與財政問題。

自WTO(世界貿易組織)之協定無法再有效進展之後,多邊或是雙邊的FTA(自由貿易協定),就成為WTO中各國家為拓展對外貿易的重要盟約措施,只要兩個國家談判成功並將協議提交WTO,就可以達到彼此降低關稅、成立自由貿易區的運作。美國自1994年,與墨西哥與加拿大成立NAFTA(北美自由貿易區協定)運作成功之後,在對外貿易上也與南美洲的哥倫比亞等國締結自由貿易協定。在亞洲,近期則已經與韓國簽訂FTA,對於韓國財團企業的公司價值有一定程度的正面影響。但不管是WTO或是FTA,要簽定協議一定要經過各別研究、共同研究、與簽署協議之過程。少需要一兩年,長則三五年以上。

以美國之前提出來的泛太平洋經濟協議(TPP)為例子,其多國之間的雙雙談判過程,也需要美國的主導與整合,美國身為全球政經領導國家,面對國際事務又多且複雜。因此泛太平經濟協議到目前還未有長足進展,預計今年3月4日將再度在新加坡,進行第十六回合的談判會議;TPP啟動於2009年全球金融風暴之後至今已過三年。

根據媒體觀點,美歐自由貿易區協定的談判,最快至少也需要兩年以上的時間;如果是這樣,其實已經是非常快速的了,等同與兩岸ECFA的速度一樣。ECFA主要是因為水到渠成,大部份台商早已經在中國大陸佈下重兵、大量投資,ECFA是跟上腳步而已。我們當然也知道,美歐之間的貿易與軍事、政治關係遠比美國與亞洲國家密切,但要在短短兩年間就與歐盟二十七成員國簽下FTA,這似乎不是小工程。我們不認為,金融市場對於歐巴馬的美歐自由貿易協議構想會有熱情回應,除非是已經快到宣告成立的前後。因此,如果歐巴馬要以歐美自由貿易區協定所發揮之效益,來解決目前美國財政懸崖與經濟困境,那可能是遠水救不了近火。

叁、美國迫切的問題在於財政懸崖

其實美國在經濟發展上,眼前最迫切的問題在於財政懸崖。本文由近一季以來,由美國金融市場的研究發現,美國債券市場之指標利率,十年期公債殖利率的走高趨勢不容忽視。如圖一,這樣的趨勢至少是代表美國政府公市場有獲利了結的賣壓。或是有Talent(專業能力)的投資者已經預估後面有利空訊息,因此賣出美國公債。我們認為,此一矛頭至少有機率指向美國財政懸崖問題。美國公債市場是全球交易金額最大的有價證券市場,對於全球資金的流動與經濟發展的影響舉足輕重。

圖一:美國十年期政府公債殖利率圖,鉅亨網債券

回顧在2008年發生的金融風暴,在危機開始之初,金融市場也只是反應部份次級房屋貸款違約問題的利空,債市與股市初步不振;最後在美國官方機構,承做次級房屋貸款業務之房利美、與房地美等公司宣告房貸違約持續增加後;次級房貸確定出現重大危機時,股票市場已經顯著大跌一段了。以此歷史經驗,本文認為,此時對於美國債券市場殖利率上揚,必需要小心應對。就時間點所呈現出來的意義而言,現在美國公債的賣壓,不可能就已經在反應今年年底,美國聯準會量化寬鬆貨幣政策之退場效應。我們認為它是針對美國財政懸崖問題、懸而未決的態勢而來,全球投資者可能不能高估美國白宮,對財政問題的解決能力。

美國的行政體制與台灣迥然不同,它完全是總統制。所有的閣員由總統任命去負責各部門的政策與業務,沒有台灣的三頭馬車問題。台灣的問題是:執政黨主席與其中央委員會之決策,與總統與行政院長的職權與功過混為一團。各部門首長是總統找來的,但他的績效要由行政院長去承擔;而行政院又要尊重立法院決意,最後政府的行政首長等同三明治,只有「擔當」無法有「膽識」,最後終於「膽結石」被抬出去了。美國的行政體制,使得執政責任歸屬相當明確,是財政懸崖就是財政部長的責任;如果是外交,則是國務卿的責任;當然,最後都是總統的責任。這樣的體制運作,在目前看起來似乎優於台灣。我們在目前體制下,總統不願意被虛位化,因為他有選票問題,一旦虛位化,連任的自我掌握度就變低,續任與否變成由行政院長與各部會首長的績效去決定;可是行政院長又要負起所有國家大政責任,因此總統一定要越級去掌握所有部會首長的任命權。行政院長的權利被虛位化,又要接受立法院的質詢;結果是,即使行政院長有百般的不願意,也要在立法院違背專業與良心,去將行政院長自己也不認同的政策合理化。

肆、要注意盤整的道瓊指數未來發展方向

歐巴馬現在面對的是,美國金融市場目前現狀:債市跌、股市高檔盤整;上周五晚上道瓊工業指數收在13981.76點,還是盤整狀況。如果以股債市之漲跌去做未來之趨勢方向組合,會有6種可能選項:股債市全部陷入整理、股市整理債市下跌等等。以目前已經演變出來的情節,最明顯與重要需要關心的趨勢是,在債券價格已經下跌之下,股票市場的未來趨勢是上揚還是下跌?如果未來的演變是股市隨著債市之後下跌,則將變成股債市一同下跌,這對全球金融市場會是最糟糕的發展。

這一種發展機會大?還是只是債市的資金已經轉往股市而已?這只是短期現象?此一議題也是繼本文在周一主筆文首次探討過之後,再度至為關心的問題。因為,以財務分析之效率市場理論(Efficiency Market Theory)推理,我們很怕美國債券市場的下,已經是在反應財政懸崖風險;就與2008年時的金融風暴一樣,等到股市跌掉20%以上時,金融風暴才正式浮上抬面。債券市場也是對金融與經濟問題最代表性與最敏感的市場之一,我們很在意美國、英國債券市場價格的下跌趨勢業已形成,更在意它們到底真正是什麼原因所造成?

圖二:美國道瓊工業指數曲線圖,鉅亨網首頁

如果以正常的效率市場行為,本文認為道瓊工業指數不會如此就僵持在高檔盤整。也就是說在美國債市已經波段下跌之後,股市還在盤整;如果是債市之資金轉往股市的話,則在債市下跌前,股市就應該已經上揚。因此,本文得以最保守的觀點來看待最近美國債市與股市發展,因為由股價指數圖來看,股市的發展目前是處於高檔狀態,高檔本身就已經會引發獲利回吐賣壓,如果再加上債市下跌隱含之風險,若這是股市所無法吸收的話,則道瓊工業指數將無可避免地與債市同步下滑。這一種走勢可能是金融投資機構所無法接受的,也是本文最不樂見的。既然我們最擔心是這樣,那我們要問會有什麼風險可能會造成如此惡劣地發展?

伍、美國公債市場下跌之可能風險

以債市的十年期公債殖利率顯示,在債市的理論驗證上,我們先得承認該殖利率之走勢是市場利率的先行指標(Leading Indicator)。若此,則我們會認為,美債殖利率的上揚是隱含未來市場利率將可能也會上揚。這樣的連結與推理將會使投資者不解,因為到底是什麼原因會使市場利率上揚?又不是聯準會(FED)已經開始反手收縮銀根,它只是說量化寬鬆貨幣政策在今年底要退場而已。年底的政策現在就反應?這不是合理的邏輯!

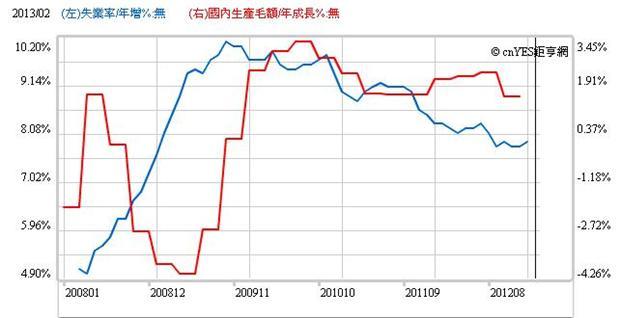

圖三:美國失業率與經濟成長,鉅亨網經濟指標

因此,我們會認為,歐洲主權債務危機與連著美國財政懸崖,已經使總體經濟的政府財政發酵出「擠壓效果」(Crowding-Out Effect)了。在總體經濟學中,「擠壓效果」正確的說法是:在經濟復甦時,因為廠商感受到生產與銷售利潤有增加趨勢,因此需要資金擴廠;而政府在此時也要以財政政策驅動經濟成長,最後政府財政上之資金需求對市場資金產生排擠效果;也就是政府透過票面利率較高的政府公債,充實建設資金;在需求大於供給之下,資金的成本、利率自然上揚。這種現象一般都發生在經濟復甦之時。

但是,此時若是市場利率也上揚的話,可能並不是因為經濟復甦原因。因為我們由相關指標來看,現在還沒有看到企業的擴張、與消費者信心顯著上揚;此點以失業率的指標是否顯著下降印證即是。而且,最近幾年美國政府又沒有大規模的財政政策。因此,目前短期的利率若上揚,肯定不會是因為政府為財政支出在市場搶錢,而出現擠壓效果;歐盟政府亦同,歐洲國家債券殖利率之上談,都談不上是擠壓效果;而且,目前又沒有那一個國家的央行,為撮破泡沫經濟而採取緊縮貨幣政策。因此,我們認為市場利率會走高,這可能是因為歐美的量化寬鬆貨幣政策,放出來的資金多去彌補「財政黑洞」或是說「財政泡沫」,而市場對政策資金之釋放又只進不出,使得需求一直大於供給使然。因為財政黑洞來自於政府財政困難,而財政為何會有黑洞或泡沫?那是因為福利經濟制度實施過度所致。當政府反悔了,想把給人民的福利金減少且要加稅時,民眾就會因為對未來的收入與消費緊張。

圖四:美國採購經理人與密西根消費信心指數

在政府財政入不敷出情況下,政府要砍預算、撙節支出;貨幣寬鬆政策所釋放出來的資金,先是成為銀行與投資機構賣出債券的投資收益,再透過下列股管道影響經濟;這一些機構中:一、證券投資機構是以被贖回的方式,將資金回流給家庭或是個人單位,如基金受益人;但是家庭與個人因為擔心未來退休金被政府削減、與擔心其它福利津貼陸續減少,因此對於現在所拿到的現金,不會轉手就拿去消費,他們可能會將這一些資金再儲蓄起來;如果是這樣,則可能會形成總體經濟學所稱之「節儉的矛盾」(Saving Thrift)。也就是說,社會上大家因為怕未來收入減少,多有儲蓄的習慣不敢花錢,因此反而使家庭或個人之有效需求降低;最後造成總體的消費需求降低、則經濟成長率就會不如預期了。

二、銀行機構在面對企業放款時,企業會以利潤的展望,來做為資本支出規劃。一般企業的短期經營是由CEO負責,但是長期的資本支出,則需要CEO與董事會共同決定。CEO因為要有短期的績效表現壓力,因此在策略性格上多是以衝刺為主,儘量拿取公司的可用資源衝刺業績。但董事會則以長期經營之穩健成長為主,因此會考慮到財務融資風險。在無法看清未來景氣發展方向時,董事會一般會採取保守之財務融資策略;以免未來景氣發展不如預期、但資本財務融資已做、增加利息負擔、形成財務風險。

依照本文在盈餘管理議題上的計量模型印證,以Panel Regression Model Method去分析;在固定效果模型之下,財務融資對於全部上市公司的績效表現影響不顯著;但如果以小股本公司(即Banze之Size-Effect觀念)為驗證樣本,則財務融資對公司績效ROA(資產報酬率)或是ROE(股東權益報酬率),在固定效果模型下,則有顯著影響(Significantly)。因此,美國聯準會的四次寬鬆貨幣政策,如果在公開市場購買了銀行所持有的政府債券;但銀行將資金落袋之後,是否有放出去給企業,這才是銀行獲利與否及經濟是否成長之關鍵;如果,企業因為對未來景氣不抱樂觀,不敢擴張、融資,則聯準會的寬鬆政策,只會徒使銀行資金存量增加,手中抱著很多錢、但卻乏人問津,嚴重的話就演變成凱因斯口中的「流動性陷阱」(Liquidity Trap),銀行資金泛濫,但是對經濟成長無助。

陸、結論

本文認為,財政懸崖對於「節儉的矛盾」(或是儲蓄的矛盾)與「流動性陷阱」是循環性的,前者為因、後者為果,但最後這兩種效果多不利於經濟發展。如果未來道瓊工業指數在高檔盤整之後,結果是再下跌一段的話,它的原因就是在反應「節儉的矛盾」與「流動性陷阱」;前者可以密西根消費者信心指數去觀察,後者則以採購經理人指數。兩圖皆可由鉅亨網的「經濟指標」中獲得觀察研究心得。雖然量子基金創辦人,這次在日元貶值中大量取利的索羅斯大師,在DAVO會議中曾提及,美國經濟終將復甦;但本文認為,他的觀點在投資實務上與本文對全球金融發展的貢獻等價,都是參考性觀點而已,在從事實際投資時還是需摸石子過河、邊走邊瞧!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇