鉅亨網新聞中心

要點:

總體上來看,9月份我們對兩板走勢整體看漲,膠版整體運行區間在130-150左右,纖板運行區間在55-65左右。

后市展望與操作規則

從基本面上看,兩板市場在2014年7月以來開始由上半年整體弱勢出現改善,受到房地產市場低迷、家具需求疲軟、人民幣貶值等因素影響,導致目前木材加工業面臨的困難還較大。但是我們認為板材的機會依然較大,原木供應偏緊,原木進口量的減少,原木成本價格逐漸上漲是必然事件,對兩板價格的支撐料較為明顯。

交割情況來看,纖維板期貨交割標準並無膠合板交割標準嚴格,同時其倉單質量低於行業整體水平,賣方接貨意愿不強,纖維板上方壓力較膠合板大。隨著市場對膠合板期貨交割標準和流程的進一步了解,市場恐慌情緒減弱,一旦期貨盤面價格超過交割成本一定水平,倉單產生將不再是問題。

我們認為,從膠合板期貨主力合約1409及次主力合約1501活躍期內都在130元以上運行,顯示現貨市場的成本因素對期貨價格的支撐作用比較明顯,建議在膠合板1501合約的137-138附近多單介入,150上方介入空單。

房地產市場持續疲弱導致建材市場景氣度低迷,加之纖維板產能過剩嚴重,供需失衡程度逐步增加。建議在纖維板期貨上1501合約59-60附近多單介入,當上漲至65元/張上方可介入空單。總體上來看,9月份我們對兩板走勢整體看漲,膠版整體運行區間在130-150左右,纖板運行區間在55-65左右。

一、海外經濟總體較好

1、美國8月消費者信心指數降至9個月低點

美國密歇根大學8月15日公布的數據顯示,美國8月密歇根大學消費者信心指數初值跌至近九個月以來的低位,主要受到近期股票價格波動,以及疲軟的薪資增長所抑制。數據顯示,美國8月密歇根大學消費者信心指數初值為79.2,創2013年11月以來的低位,預估為82.5,7月終值為81.8。

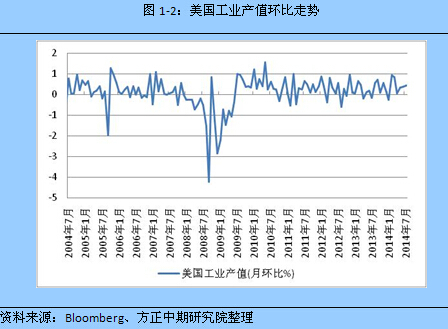

2、美國7月工業產出環比增長好於預期

美聯儲8月15日公布的數據顯示,美國7月工業產出環比上升,好於市場預期,因汽車零部件和汽車生產跳升10.1%。數據顯示,美國7月工業產出環比增長0.4%,為最近六個月中的第五度上升,好於預期的增長0.3%,前值修正為增長0.4%,初值為增長0.2%。該指標用於衡量制造業、公用事業和礦業的產出。

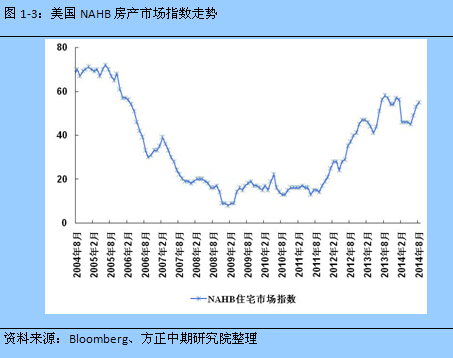

3、美國8月nahb房產市場指數創七個月高點

全美住宅建筑商協會(nahb)8月18日公布的數據顯示,美國8月住宅建筑商信心升至七個月最高水平,顯示該行業在經過年初的疲軟之后取得更大進步。數據顯示,美國8月nahb房產市場指數升至55,高於預期的53,前值為53。

4、美國7月新屋開工跳增至八個月最高成屋銷售繼續增長

美國商務部8月19日公布的數據顯示,美國7月新屋開工數激增至八個月來最高水平,凸顯出建筑商信心近來攀升,同時表明樓市重獲動能將在今後數月給經濟帶來提振。數據顯示,美國7月新屋開工總數年化為109.3萬戶,為2013年11月以來最高,高於預期的97萬戶,前值上修為94.5萬戶,初值為89.3萬戶。單戶型及多戶型新屋開工數均強勁上升。

全美地產經紀商協會(nar)8月21日公布的數據顯示,美國7月成屋銷售連續第四個月增加,並逼近一年新高,表明美國住房市場的復甦已經重新站穩腳跟,曾幾何時、卻在2013年因為抵押貸款利率跳升而搖搖欲墜。具體數據顯示,美國7月成屋銷售總數年化意外增加至515萬戶,創2013年9月份以來新高,預期會略微回潮至502萬戶,6月份由504萬戶(2013年10月以來最高水平)修正為503萬戶。

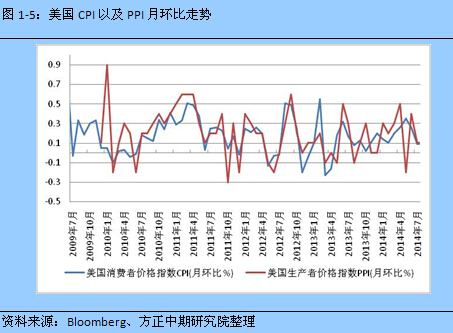

5、美國7月cpi環比為五個月來最小升幅

美國勞工部8月19日公布的數據顯示,美國7月消費者物價指數(cpi)環比升幅放緩至今年2月以來最低,或使美聯儲在維持經濟刺激政策方面有更多靈活性。數據顯示,美國7月季調后cpi環比上升0.1%,符合預期,前值為上升0.3%;未季調cpi同比升幅放緩至2.0%,亦符合預期,前值為上升2.1%。

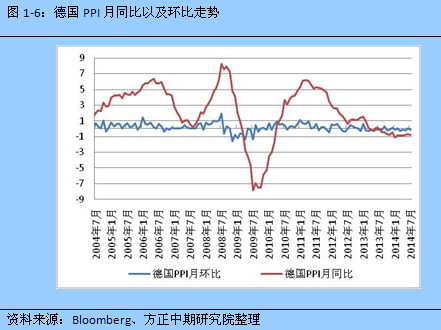

6、德國7月ppi同比超預期降並且連續一年下降

德國聯邦統計局8月20日公布數據顯示,德國7月生產者物價指數(ppi)同比降幅稍加速至0.8%,為連續一年下跌,凸顯歐元區最大經濟體持續面臨通縮壓力。具體數據顯示,德國7月ppi同比下降0.8%,已經連續一年(2013年7月以來)下降,降幅超過預期,預期下降0.7%,前值下降0.7%。

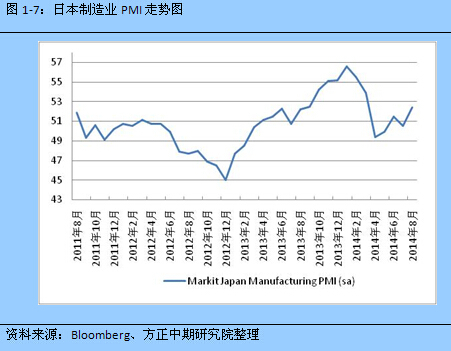

7、日本8月制造業pmi初值創五個月新高

市場研究機構markit 8月21日公布的數據顯示,日本8月markit/jmma制造業采購經理人指數(pmi)升至五個月高位52.4,暗示日本制造業活動在8月份加速,因出口和日本國內需求增加,為經濟增長在受到4月初消費稅上調影響后回到正軌提供了希望。具體數據顯示,日本8月季調后制造業pmi初值升至52.4,為連續第三個月位於榮枯分水嶺50一線上方,且為五個月(3月以來)最快擴張速度;預期51.5,7月終值為50.5,7月初值為50.8。

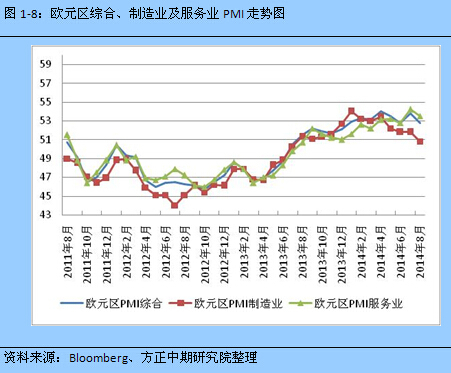

8、歐元區8月制造業和服務業pmi均下滑

數據編制機構markit 8月21日公布的調查顯示,盡管企業普遍下調價格,8月歐元區民間企業活動增長步伐放緩程度仍超出預期,同時制造業和服務業增速亦減慢。數據顯示,歐元區8月綜合采購經理人指數(pmi)初值降至52.8,低於預期值53.4,7月終值為53.8。該指數是整體經濟增長的先行指標,指數高於50代表行業活動擴張。markit稱,該數據顯示歐元區第三季度經濟將增長0.3%。該機構資深分析師rob dobson表示,並不認為經濟復甦已經真正站穩腳跟。

美國房地產市場頻傳喜訊,最新公布的7月新屋開工、營建許可以及成屋銷售數據良好,顯示在經歷了一段沉寂后,美國房地產市場積蓄了足夠動能開始發力。另外,美國7月的工業產出數據也好於預期。同時,通脹水平進一步放緩,也為美聯儲繼續維持寬鬆政策提供了良好的土壤。但是另一方面,消費者信心指數卻是降到今年以來的最低點,這也與近期不平穩的國際經濟、政治環境有關。歐洲方面則表現不佳,不僅制造業、服務業pmi出現下滑,一直困擾歐元區經濟的通縮風險也再度加劇。日本方面制造業在近期加速上行,似乎有擺脫增稅陰影的跡象。本周大宗商品市場震盪上行為主,預計未來國內商品市場將延續震盪整理中上移的走勢。

二、中國弱經濟源於低內需

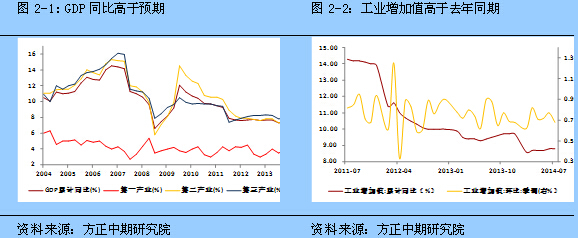

根據統計局公布7月份宏觀經濟數據,工業增加值當月同比9.0,前值9.2,累計8.8,略低於市場預期,我們維持經濟依舊弱勢的判斷。

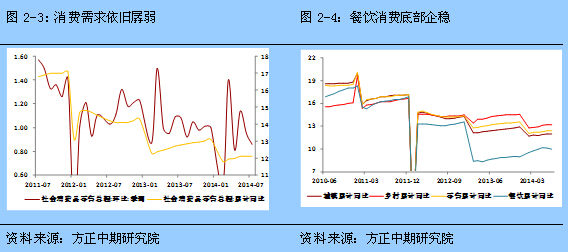

消費終端需求總體階梯式下行,近期又現回落跡象。消費增速累計同比12.1,持平前期。分項看,城鎮、鄉村、零售三者依舊保持高度穩定,而一直受到反腐影響的餐飲消費雖然前期增速有明顯反彈,但是最近再次回調,我們判斷這與黨內嚴格反腐不無關係。我們認為,未來需求方面依舊保持相對穩定,對經濟擾動較小。

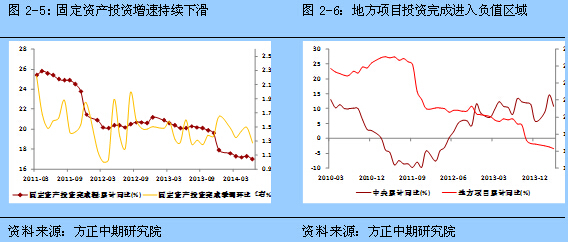

固定資產投資增速同比環比下滑邊際放大,累計同比17.0%,前值17.3%,一季度17.6%,季調環比1.27%,前值為1.49%。

不管是地方項目還是中央項目,投資累計同比均呈現加速下滑跡象。雖然在中央微刺激政策的帶動下,六月份數據好於預期,但從七月數據看,經濟恐依舊弱勢。而未來在刺激性投資項目上,依舊以中央項目為主,恐地方性項目的投資增速會進一步下滑。

分行業看,基建持平前值,依舊處於歷史高位;房地產弱勢不該,投資增速創年內新低;制造業去產能持續,投資依舊低位。

房地產投資增速大幅下滑,創今年以來的新低。房地產投資累計同比13.7%,前值14.1%,一季度16.8%。其中新開工累計同比-12.8%,商品房銷售累計同比-7.6%。雖然各地房地產放松訊息不絕於耳,新開工增速回落邊際有所收窄顯示企業預期有所好轉,但銷售增速同比回落不斷擴大,房地產市場堪憂尤甚。房地產投資對整個固定資產投資增速的貢獻最大,即便基建投資明顯上行也無法完全彌補房地產投資的持續回落。

簡而言之,拖累經濟走勢主要來自內因。消費、投資、出口均下滑。我們在前期的報告中也曾提到,由於去年下半年開始基數較高,未來想要完成7.5%的增速難度甚於二季度。從七月份的數據空,恐宏觀經濟依舊孱弱,如果刺激不持續或者不加大,那么底部企穩恐落空。所以要完成今年全年7.5%增長目標,未來經濟刺激政策上必定持續,且力度尚可。

2014年1-7月份,全國固定資產投資(不含農戶)259493億元,同比名義增長17%,增速比1-6月份回落0.3個百分點。從環比速度看,7月份固定資產投資(不含農戶)增長1.27%。從施工和新開工項目情況看,1-7月份,施工項目計劃總投資774235億元,同比增長13.1%,增速比1-6月份回落1.4個百分點;新開工項目計劃總投資230398億元,同比增長14.6%,增速提高1個百分點。

從到位資金情況看,1-7月份,固定資產投資到位資金292734億元,同比增長12.9%,增速比1-6月份回落0.3個百分點。其中,國家預算資金增長11.2%,增速比1-6月份回落4.3個百分點;國內貸款增長12.7%,增速回落0.2個百分點;自籌資金增長16.6%,增速回落0.1個百分點;利用外資下降9.7%,降幅擴大1.4個百分點;其他資金下降2.1%,降幅擴大0.3個百分點。

固定資產投資增速略有回落,一是因為今年以來房地產市場降溫明顯,房地產開發企業存在較強的觀望心態,投資活動更趨謹慎。初步計算,因1-7月份房地產投資增速回落影響全部投資增速回落0.1個百分點左右。二是傳統產業產能過剩問題突出,一定程度上影響了制造業投資積極性。三是地方財政收入增速放緩、融資平臺監管趨嚴等因素制約投資資金來源增長。不過,隨著新開工項目計劃總投資增速回升,后幾個月固定資產投資將會保持平穩較快增長。

三、兩板8月行情回顧

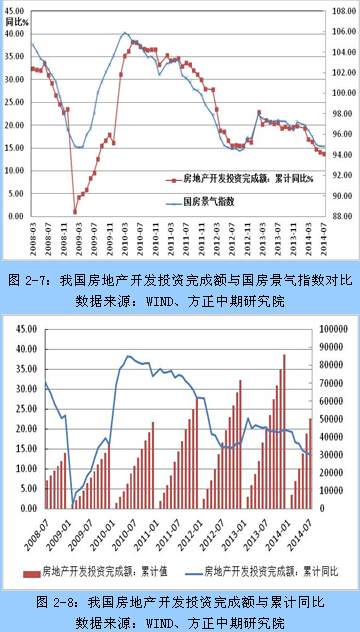

8月份,纖維板期貨近月1409合約在觸及66元/張的高點之后折戟沉沙,陷入大幅回調,而剛剛轉為主力合約的1501合約則宣告箱體區間運動。從7月初以來,纖維板期貨啟動的一輪漲勢如虹的反彈行情主要得益於微刺激政策帶來的經濟指標階段性轉強。而面對近期國內多項經濟數據頻頻低於預期,纖維板市場做多信心明顯受到打擊。我國房地產市場今年以來持續降溫,從而給纖維板期貨帶來巨大沖擊。樓市變化速度遠遠超出市場預期,北上廣深等一線城市第一次出現住宅指數全面下調的現象,樓市降溫已經從點覆蓋到面。據國家統計局數據,7月我國70個大中城市新建商品住宅(不含保障性住房)和二手住宅指數環比下降的城市數量達到64個和65個,分別比6月增加了9個和13個。7月末,商品房待售面積55230萬平方米,較6月末增加802萬平方米。

據商務部統計,7月全國建材家居景氣指數(bhi)為107.90,環比雖上升2.17點,但同比依然下降4.15點。這主要仍是受累於全國房地產市場低迷。盡管近期國內多個城市放開樓市限購,但僅此一條難以挽救目前低迷的樓市,如果不能配合戶籍政策放開、信貸政策松綁以及稅收政策優惠等一系列“組合拳”,那么緩解樓市低迷及扭轉建材行業景氣度持續走低的目的就不會實現。近兩年,纖維板行業產能擴張迅速,受房地產不景氣影響,目前整個行業產能過剩現象比較嚴重。據統計,今年6月纖維板產量同比增長7.26%以后,7月再度同比上漲7.04%,達3741.7萬立方米,而同期國內木質家具產量同比僅增長6.47%,為2231.1萬立方米,需求明顯弱於供應。

此外,大商所纖維板注冊倉單實施無品牌交割,嚴格度顯著低於膠合板,因此低環保品種的纖維板生產商均傾向於交割。加上交割規則設置一般,注冊倉單容易,纖維板倉單往往能在短期內快速上升。隨著近月纖維板價格持續堅挺,生產企業套期保值意愿將顯著增強,因此纖維板上漲缺乏動力,面臨承壓回落的局面。

隨著膠合板期貨9月合約交割臨近,膠合板資金向1501合約移倉。bb1501合約至7月起成交漸趨活躍。自k線走勢圖上看,1501自成交增長開始價格即維持在130以上區間內運行。期間7月14的低點131.6與8月22日低點134.65相比,價格重心上移。在成本支撐及需求周期性轉好的預期下,預計1501合約中期上漲概率較高。上半年膠合板走勢整體呈現震盪上漲的行情。2月膠合板價格最高突破130整數關口。3月份開始倉單問題成為市場關注的焦點。細木工板不同於人造板的高度機械化生產,市場上各企業生產出的細木工板質量參差不齊,價格一路跌破130關口。4月國家林業局下發的檔案要求黑龍江林區停止木材的商業性砍伐,木材供應出現緊張預期。上游原木價格供應吃緊以及木材進口價格提高,膠合板期價上漲。6月訊息面依舊維持房地產的低迷影響,壓制了板材價格走勢,膠合板期價未見起色,仍舊維持小幅度震盪,跌至129.75低位后開始反彈。

膠合板期貨的交割標的為符合國標的gb/t5849的細木工板。從國內當前市場細木工板現貨價格來看,可以看到是相對穩定,最低可交割品價格范圍在130元上下。以山東、福建地區細木工板為例。山東市場細木工板低價在109元/噸,交割地貼水20元/噸。福建地區可交割標準品價格也在130元/上下。如添加增值稅成本,價格則還需要增加8-9元/噸。

而期貨標準交割地——江蘇、浙江大廠板材價格相對較高,其杉木多采購至福建地區造成了成本的上移。按照當前行業13%的銷售利潤率估算,目前細木工板最低成本價格應在118元/噸。以此計算期貨價格的理論成本,預計期貨理論成本將增加至130元/噸附近。

四、兩板基本面在改善

1、木材產量增長有限

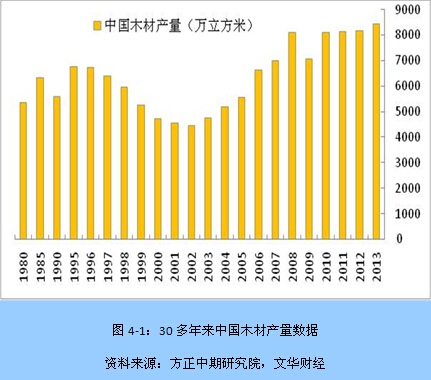

從歷年數據看,我國木材進口依賴度也越來越大。以作為膠合板和纖維板來說,膠合板和纖維板的木材原料成本分別占生產成本的70%和40%。我國的森林面積和森林蓄積分列全球5、6位,但人均森林覆蓋率僅排在130多位,日漸增長的家具需求對木材的需求量非常大,國內的森林資源無法完全滿足消費需求。

根據第八次森林資源清查結果顯示,全國森林面積為2.08億公頃,森林覆蓋率為21.63%,森林蓄積量為151.37億立方米,我國木材對外依存度達50%。我國林地生產力較低,每公頃蓄積量只有世界平均水平的69%,並且大徑材林木和珍貴用材樹種少,木材供需的結構性矛盾更加突出。

根據圖4-1發現,2013年國產木材8367萬立方米,同比增長2.3%;進口木材7916萬立方米,同比增長18%。2013年原木進口金額是98.17億美元,同比增長28%;鋸材進口金額67.82億美元,同比增長24%,進口數量金額達到歷史新高。

另外,今年1月份國家林業局下發了《關於切實做好全面停止商業性采伐試點工作的通知》,要求從4月1日起,龍江、大興安嶺森工(林業)集團要全面停止木材的商業性采伐。6月有傳言停止采伐范圍將擴大引發市場對木材供應緊張的進一步擔憂,部分省木材價格大幅上漲。

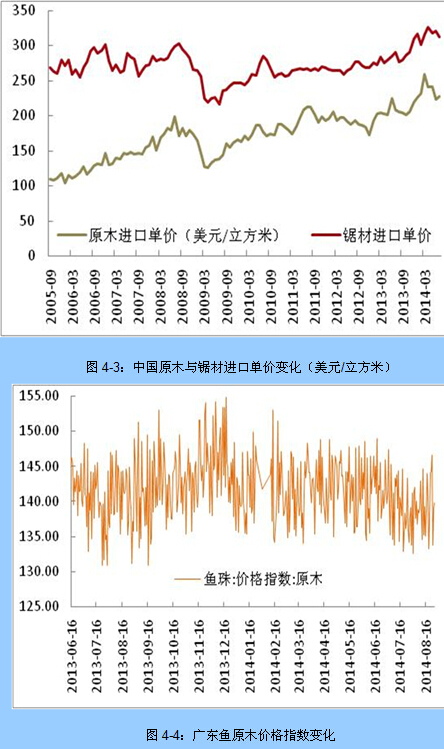

2、進口原木增長緩慢

受外圍市場經濟環境復甦改善提振,4月以來膠合板出口形勢向好,雖6月有所回落,但整體出口形勢較去年同期改善明顯。2014年1月至6月份原木累計進口量為2685.94萬立方米,累計同比增加27.20%。其中2014年6月原木產量為451.4萬立方米。從數據上看,雖然原木進口量保持持續增漲態勢,但國內房地產萎靡以及美聯儲縮減qe等政策導致新興市場資本外流,對房地產的成交量有較大影響,進而拖累兩板需求。

此外,從單月上看,在傳統木業銷售旺季的3、4月份,進口量受到國內需求帶動大幅上漲。隨后5月份受到廣西等西南地區遭受暴雨影響,原木進口運輸受到遏制,同時緬甸、老撾等東南亞國家今年出臺的限制原木出口政策,為國內原木進口帶來一定影響。從遠期上看,假如東南亞國家對中國木材進口繼續限制,未來原木進口量有望下滑,配合國內禁伐等政策刺激,原木成本將水漲船高。

3、兩板產量增速放緩

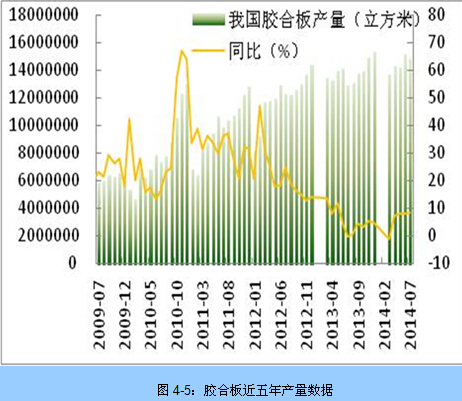

我國膠合板月度產量雖在今年3月創下階段性低點,但此后幾個月回升明顯,6月產量達1518.75萬立方米,累計同比增幅也自歷史低位出現明顯反彈。今年前6個月,我國膠合板累計產量為8201.76萬立方米,同比增長7.10%,在夏季高溫淡季生產量將下降,預計9-10月或將迎來新一輪生產高峰。

受到國家對房地產調控手段不斷深入,我國人造板產量從2012年以來增速放緩。根據最新數據顯示,2014年6月全國人造板產量為2739.35萬立方米,同比增長8.35%,2014年1-6月全國人造板產量為14318.36立方米,同比增長7.86%。從膠合板產量上看,2014年1月至6月份膠合板累計產量為82017598.55立方米,同比增加7.10%。其中2014年膠合板6月產量為15187473.17立方米,同比增加8.07%。進入7月一些木材加工企業繼續生產,預計后市膠合板產量將繼續增加,致使產能進一步加大。

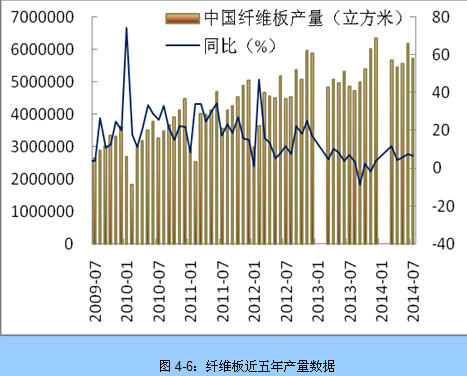

同時發現,2014年1月至6月份纖維板累計產量為31882427.04立方米,同比增加6.72%。其中2014年6月份纖維板產量為6185535.31立方米,同比增加7.26%。由於期前業內產能擴張迅速,導致目前企業庫存處於高位態勢,加之目前房地產銷售不佳。因此,預計7月份我國纖維板產量將有所下滑。

4、出口及下游需求改善

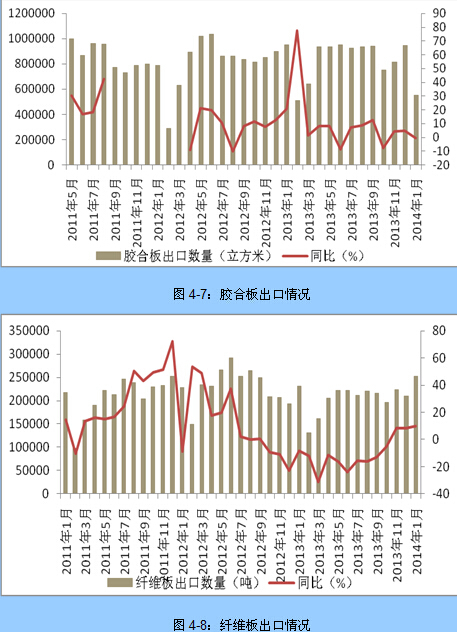

根據海關數據顯示,2014年6月份我國膠合板出口109.80萬立方米,環比減少5.88%;出口金額5.40億美元,環比減少8.94%。今年前6個月,我國膠合板累計出口數量為569.75萬立方米,累計同比增長15.30%;累計出口金額28.04億美元,同比增加16.4%,總體出口形勢較好。

據csil預測,2014年全球家具總消費量將同比增長3.3%,大部分增長將集中在新興市場。盡管近幾年全球家具產值增速有所放緩,但整體上仍保持持續增長的勢態。這主要歸因於全球城鎮人口、居民收入以及建筑業投資額的增長,人造板出口仍有較廣闊的發展空間。自2015年4月1日起,歐盟將把甲醛分類為“致癌物質1b類”。因歐盟地區是中國人造板出口的第二大市場,每年出口量占到總量的25%左右,未來出口歐洲的人造板企業將面臨更加嚴格的環保標準,部分廠商或被迫退出歐洲市場,但壓力也產生動力,嚴格的環保標準也將加快刺激行業發展,部分廠商或提前完成產品質量的升級。繼3月份進口量下滑之后,4月份美國進口中國硬木膠合板數量開始反彈。4月,中國出口至美國的硬木膠合板數量增長39%,至113,587立方米。4月,美國針葉木膠合板進口總量為37,514立方米,較3月增長7%,年初至今進口總量較去年同期增長4%,這從一個側面反映了美國房屋建筑市場需求的改善。受外圍市場經濟環境復甦改善提振,4月以后我國膠合板出口形勢向好,雖6月有所回落,但整體出口形勢較去年同期改善明顯。

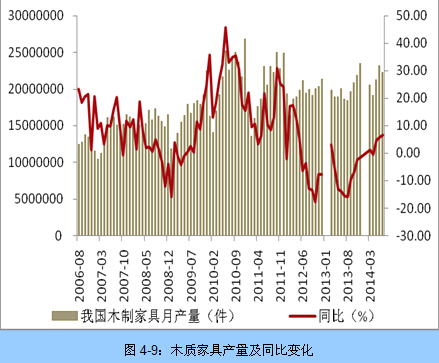

我國木質家具6月份產量為2322.12萬件,同比增長5.73%;今年1-6月,我國木質家具產量為12305.01萬件,同比增長1.73%,恢復較好。但中長期來看,受制於房地產市場的不景氣,人造板市場需求狀況並不樂觀。

甲醛釋放量一直困擾著人造板生產廠家以及終端消費者,雖然質量升級是人造板行業大大勢所趨,但是就目前行業發展現狀來看,e2級產品仍占據業內主流。e2級標準的剔除,表明未來國內人造板消費的主流方面,e2級產品面臨淘汰,環保型產品有較廣闊的發展空間,這對於在大商所上市的質量要求很高的膠合板標準品來說將是個很好的促進。

2014年1-5月,家具制造業產銷率97.6%,較2013年同期下降0.2個百分點;出口交貨值640.5億元,累計同比增長5.7%。其中:木質家具、竹藤家具制造行業產銷率分別為97.6%、97.9%,分別較2013年同期均下降0.1個百分點;出口交貨值分別為307.1億元、17.6億元,累計同比分別增長6.0%、5.6%。

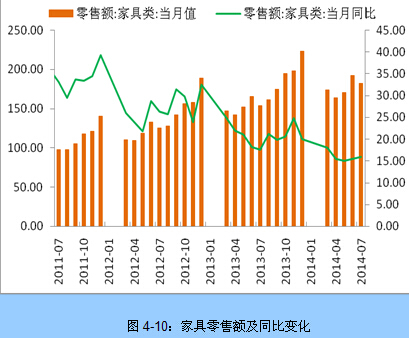

我國家具行業主要子行業工業銷售產值依然保持較高速度增長,但增速明顯下降。國家統計局數據顯示,2014年5月,我國家具類零售額為170.90億元,同比增長15.10%,增速較前期繼續下滑;我國家具制造業產成品庫存237.16億元,同比增長20.92%,庫存較上月大幅增加。

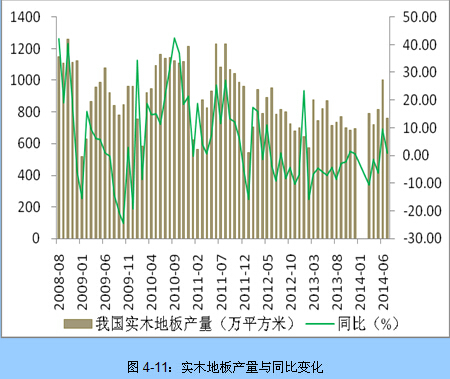

我國實木地板卻在上半年減速明顯,但6月份突然回暖。進入2014年上半年,地板行業形勢依然嚴峻。國家統計局數據顯示,2014年6月,我國復合地板產量達到5353.03萬平方米,同比增長18.03%,增速大幅回暖;其中,我國實木地板產量為1000.23萬平方米,同比增長9.36%,回暖態勢明顯。

五、后市展望

從基本面上看,兩板市場在2014年7月以來開始由上半年整體弱勢出現改善,受到房地產市場低迷、家具需求疲軟、人民幣貶值等因素影響,導致目前木材加工業面臨的困難還較大。但是我們認為板材的機會依然較大,原木供應偏緊,原木進口量的減少,原木成本價格逐漸上漲是必然事件,對兩板價格的支撐料較為明顯。

交割情況來看,纖維板期貨交割標準並無膠合板交割標準嚴格,同時其倉單質量低於行業整體水平,賣方接貨意愿不強,纖維板上方壓力較膠合板大。隨著市場對膠合板期貨交割標準和流程的進一步了解,市場恐慌情緒減弱,一旦期貨盤面價格超過交割成本一定水平,倉單產生將不再是問題。與膠合板倉單復雜、量少相比,纖維板注冊較為簡單,普通纖維板生產企業都能達到國標,因此也能順利注冊倉單,反而一些大型纖維板生產企業的產品因為存在一定品牌升水而不愿意參與到期貨市場中來。

我們認為,從膠合板期貨主力合約1409及次主力合約1501活躍期內都在130元以上運行。顯示現貨市場的成本因素對期貨價格的支撐作用比較明顯。房地產市場持續疲弱導致建材市場景氣度低迷,加之纖維板產能過剩嚴重,供需失衡程度逐步增加。建議投資者在纖維板期貨上采取逢高拋空思路,近月1409合約可在65元/張上方介入空單,而遠月1501合約則可在62元/張上方拋空。總體上來看,9月份我們對兩板走勢整體看漲,膠版整體運行區間在130-150左右,纖板運行區間在55-65左右。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇