鉅亨網新聞中心

一、美國大豆:8月報告中性偏空 美豆延續尋底過程

(1)8月報告中性偏空

(2)高庫存消費比下的美豆尋底過程

(3)美豆基金持倉

(4)usda報告的潛在變動

二、國內蛋白:豆粕供應充足,豆粕需求有望抬升

(1)國內豆粕供應充足

(2)養殖緩慢恢復,豆粕需求有望抬升

三、國內油脂:去庫存壓力猶在,油脂擇弱拋空

(1)整體油脂去庫存壓力仍大

(2)豐產預期壓制豆油價格,維持逢反彈拋空思路

四、操作建議:

(1)單邊操作機會

(2)對沖操作機會

一、美國大豆:8月報告中性偏空 美豆延續尋底過程

(1)8月報告中性偏空

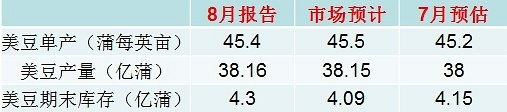

圖表1 usda8月報告

8月農業部報告預估美豆單產為45.4蒲式耳/英畝,高於7月農業部報告預估,但低於市場預期的45.5蒲式耳/英畝。期末庫存方面,8月報告預估4.3億蒲式耳,高於7月市場預估,更高於市場預期的4.09億蒲式耳。整體而言,報告偏空,產量雖小於市場預期,但報告預估需求預估較七月預估不變,導致需求數量小於市場預期而導致結轉庫存較7月上升而非市場預期般下降。

(2)高庫存消費比下的美豆尋底過程

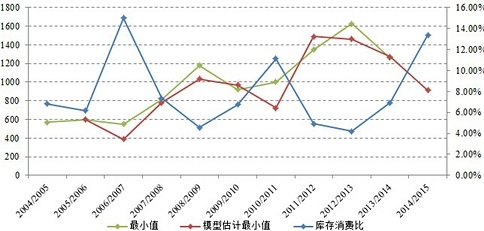

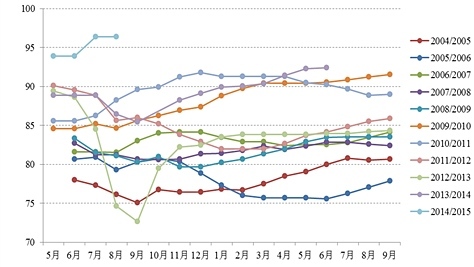

圖表2 美豆11月合約價格最低點預估

數據來源:usda,浙商期貨

8月農業部報告顯示2014/2015年美豆的期末庫存消費比為13.38%,是近十年來的第二高位,僅此2006/2007年美豆的期末庫存庫存消費比。鑒於庫存消費比與價格的密切關係,我們建立以庫存消費比預估美豆最低價格的模型,估計模型顯示庫存消費比13.38%對應美豆的最低值為912。這在一定程度上反映美豆價格的尋底過程可能延續。

(3)美豆基金持倉

cftc持倉方面,,截止8月19號,美豆總持倉64.52萬手,凈增4018手;基金凈多750手,周比減少2085手。其中,2014/2015年度美豆合約的基金凈多為-6106手,較上周減少1554手,處於歷史同期的低位,反映了非商業機構對美豆的悲觀程度,美豆價格存在繼續探底的可能。

圖表3 美豆基金凈多持倉

(4)usda報告的潛在變動

當前美豆單產和美豆總需求的預估都處於歷史最高,但從以往報告的規律來看,美豆單產繼續上調的可能性或者上調空間不會太大。而美豆總需求上調卻存在較大的可能性,而且隨著美豆價格的下降,需求求可能會被進一步刺激。因此,我們偏向於認為后續報告可能會向平衡表偏緊的方向調整。

圖表4 美豆單產預估與估計

圖表5 美豆需求預估與估計

二、國內蛋白:豆粕供應充足,下游消化尚可

(1)國內豆粕供應充足

調查顯示,8月份進口大豆預報到港總量為625.3萬噸,9月份大豆到港最新預估增至520萬噸,較上周增加20萬噸,略高於去年同期值。

圖表6 中國月度進口大豆到港數量預估

數據來源:wind資訊,浙商期貨

截止8月17日,國內沿海油廠的大豆庫存為499.15萬噸,大豆庫存處於較較高位,而近一周油廠開機率為48.28%,,保持在較高位。從當前的情況來看,國內大豆原料供應充足,在豆粕出貨順暢的情況下,油廠開機率會穩中略升,后期國內粕類市場供應較為充足。

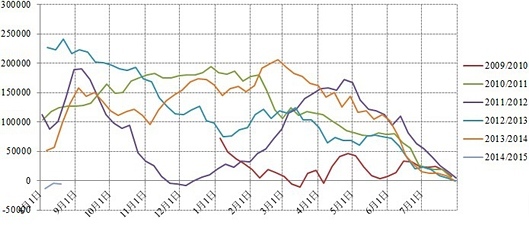

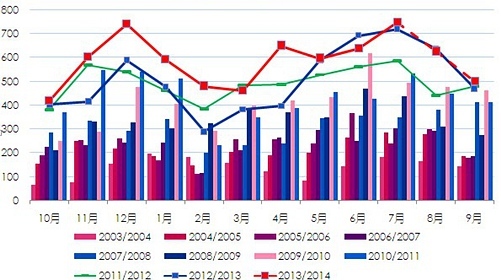

圖表7 11-14年全國大豆結轉庫存(左)與大豆周度壓榨量(右)

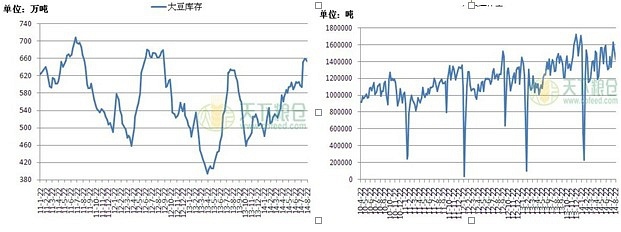

從油廠豆粕結轉庫存及未執行合同的情況來看,當前國內豆粕供應未進一步增加。截止8月19日,國內油廠豆粕結轉庫存為87.89萬噸,較去年同期增長10.04%。而豆粕未執行合同為371.05萬噸,遠高於去年同期的未執行合同數量。油廠可用豆粕庫存(油廠豆粕庫存+大豆折粕-未執行合同)在116萬噸左右。

圖表8 11-14年國內豆粕周度結轉庫存(左)與國內豆粕周度未執行合同量(右)

(2)養殖緩慢恢復,豆粕需求有望抬升

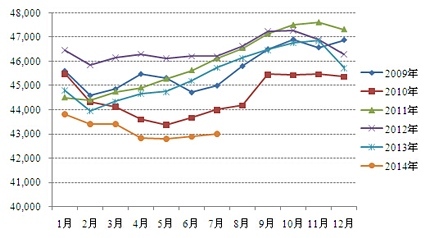

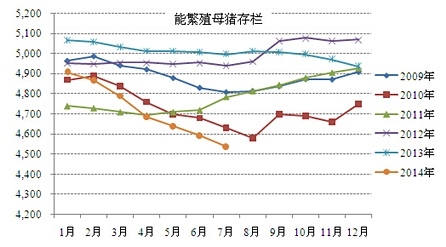

自去年11月份,生豬存欄、能繁母豬存欄大幅下滑,直至6月份,生豬存欄才開始顯現企穩現象,7月較6月繼續小幅微升,生豬存欄約為43萬頭,為歷史同期最低值。而7月份,能繁殖母豬存欄繼續大幅下滑至4530萬頭左右。從整體節奏上來看,今年情況與2012年非常相似,因此,我們預估能繁殖母豬存欄在8月份后觸底然后開始回升。

圖表9 生豬存欄(萬頭)

圖表10 能繁殖母豬存欄(萬頭)

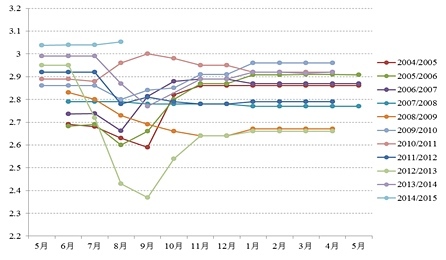

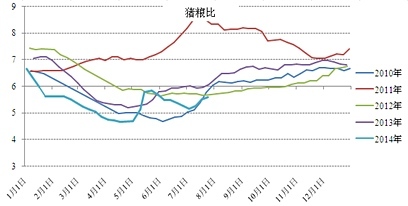

而豬糧比的走勢也為我們這一預測提供另一方面的依據,當前,我國豬糧比為5.6,與2012年同期大體接近,養殖尚處於虧損狀態,養殖戶的補欄積極性尚難大幅提升。但后續隨著生豬出欄的走低,豬糧比有望進一步提升。因此,我們判斷養殖戶的補欄積極性將緩慢增加,生豬存欄將繼續增加。

圖表11 豬糧比價

三、國內油脂:去庫存壓力仍在,油脂擇弱拋空

(1)整體油脂去庫存壓力仍大

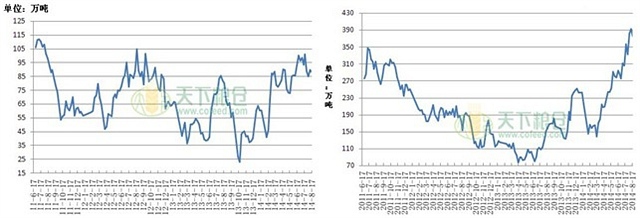

圖表12 豆油商業庫存

圖表13 棕櫚油港口庫存

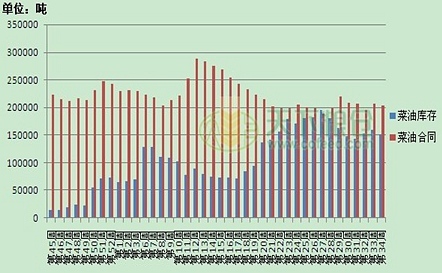

圖表14 沿海主要油廠周度菜油庫存及未執行合同

當前國內三大油脂庫存依舊高企,截止8月27日,24度+低度棕櫚油庫存總量為98.8萬噸,比去年同期低11萬噸。而豆油商業庫存上升明顯,截止8月26日,國內豆油商業庫存為133.6萬噸,比去年同期高出29多萬噸。兩者總庫存約為232萬噸,高於去年同期水平。近一個月來,市場可用菜油庫存大體維持不變,但國儲菜油預計還有500-600萬噸尚未投放市場,因此菜油整體庫存壓力不容小覷。

(2)豆油壓力只增不減,維持逢反彈拋空思路

從基差角度來看,棕櫚油1409合約基差為40、豆油1409合約基差為0,均處在歷史同期相對正常水平。

從往年的走勢來看,棕櫚油基差與豆油基差后期有走強的趨勢,這也就意味著,豆油1409合約與棕櫚油1409合約的上漲需要豆油現貨與棕櫚油現貨的上漲來帶動。但當前情況來看,油脂現貨壓力較大,尤其豆油現貨相比往年庫存壓力只增不減,這必定拖累豆油期貨的上漲。

圖表15 豆油9月基差圖

圖表16 棕櫚油9月基差圖

四、操作建議

(1)單邊操作機會

本年度是供應恢復年,整體價格區間下移,美豆11月合約近期將考驗1000美分/蒲式耳,季節性的低點在8月報告前后或10月前收割確定時期。當前美豆主產區近期未出現持續干旱,作物巡查顯示大部分主產區大豆結莢數同比增加,外盤豆類仍需要尋底的過程,美豆維持弱勢震盪判斷。

國內豆粕供給充裕,需求暫無增加跡象,若無外盤帶動則反彈力度暫時不會太大。因此較理想的機會是usda報告后期價慣性下滑,進一步釋放利空,此時逢低逐步設定豆粕多單1月將有較好的安全邊際(時間和絕對價格)。不過美豆單產變動可能不大,則后期反彈的想象空間也較為有限,立足弱勢反彈,價格上豆粕1501合約關注前低能否支撐。

原料供給充裕,油廠開工率若不下降,豆油庫存后期仍會增加;馬棕產量增加,后期供給龐大,不過國內棕櫚油現貨價格較高,基差稍限制跌勢。總體而言國內豆油、棕櫚油期價仍需低位震盪,逢高拋空的思路不變。

(2)對沖操作機會

繼續關注油粕套利機會:國內粕類銷售依舊健康,而國內油脂依舊壓力重重,隨著開工率提升豆油供應,加上后期儲備菜油拋售的預期仍在,油脂后期壓力有增無減。加上價差結構的考慮,買豆粕拋油脂仍不失為理想的頭寸。

買豆粕拋菜粕套利機會:從國內現貨市場來看,國內豆粕下游銷售好於國內菜粕下游銷售,且當前價差水平上豆粕已對菜粕形成替代。投資者可在豆粕1501合約與菜粕1501合約價差縮窄至800以內建立買豆粕1501合約賣菜粕1501合約頭寸。目標位為950,止損位700。

油脂反套:油脂去庫存壓力仍在,油脂可繼續嘗試買遠拋近操作,若棕櫚油1505合約與1501合約出現價差縮窄至100以內的機會,投資者也可入場買棕櫚油1505賣棕櫚油1501,目標位為200以上,止損位50。棕櫚油1501合約與1409合約價差在1409合約交割月前一個月變動較大,投資者可逢低入場短線操作(前提是1409合約成交量依舊較大)。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇