鉅亨網新聞中心

膠合板和纖維板期貨1409合約近期走出了一波強勢上漲的行情,尤其是纖維板主力1409合約一改往日疲態,自前期低點59元一路漲至前期67元的階段性高點,上漲幅度超過10%。目前兩板走勢近強遠弱明顯,我們認為膠合板和纖維板近月合約高位運行的風險正在逐漸加大,遠月合約較難出現趨勢性上漲行情,目前兩板注冊倉單已經有利潤,隨著交割月臨近,如果膠合板和纖維板倉單大量出現,兩板近月可能面臨下跌的風險,近月與遠月價差有望回歸。

1.行業整體發展趨緩

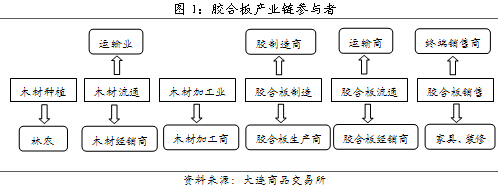

膠合板產業鏈較長,參與者較多,包括林農、木材經銷商、木材運輸商、膠黏劑制造商、膠合板生產商、膠合板經銷商、膠合板運輸商、膠合板終端銷售商、膠合板下游行業生產商等,膠合板產業參與者可以分為生產加工類和流通類,其中流通類參與者在膠合板產業鏈中占據越來越重要的地位。

我國膠合板產業有以下特點:市場規模適中;行業競爭充分,價格波動頻繁;行業政策明確,不存在制度障礙;品種標準化程度高,檢驗方法成熟;易於儲存,運輸形式方便多樣。近年來中國膠合板制造業生產總體平穩發展,但生產增速波動較大,在2008-2009 國際金融危機期間和2011 年以來的嚴厲房地產調控期間均明顯放緩,行業產能過剩壓力得到進一步緩解,2008-2012 年中國膠合板行業平均開工率保持在60%-70%左右,生產和貿易企業平均庫存約為全國2個月產量。

我國纖維板生產起步於20世紀70年代,發展於80年代,起飛於90年代,進入21世紀以來,纖維板產量大幅度增長,如今我國是世界上最大的纖維板生產國和消費國,近年來,受上游原木和尿素等原材料價格影響,纖維板價格波動日益劇烈。纖維板上游承接木材行業,下游包含家具生產、室內裝修和建筑等眾多行業,並且價格影響因素眾多,短期內價格波動較為頻繁,給產業鏈上的相關貿易商提供了較佳的生存環境。經過近十年的快速發展,我國現有的纖維板企業大部分自動化程度不高,能源和原材料消耗都達不到清潔生產的要求。

膠合板生產靈活,纖維板產能過剩嚴重。膠合板現貨商大多為民營小企業,采用家庭作坊式的生產模式和以銷定產的經營模式,生產經營靈活,可以根據市場需求隨時調整生產,但產品質量參差不齊。與膠合板不同,纖維板現貨商多采用機器生產,生產線設備投入較大,產品標準化程度較高,可在短時間內生產大量的板材,生產經營不靈活,工廠不易停工。近兩年,板材企業產能擴張迅速,尤其是纖維板。由於某些地區企業版面不合理,受房地產不景氣的拖累,目前纖維板企業,尤其是家具型的中密度纖維板生產企業產能過剩比較嚴重。很多企業已經轉向生產高密度纖維板,而膠合板中的細木工板市場份額也在逐漸下降,很多企業已經轉向生產利潤更高的生態板。

2.原料較平穩,供應持續增加

纖維板生產企業采用次小薪材和枝丫材為主要的木材原料。相比於纖維板,膠合板的生產很大依賴於木材原料的穩定供應,原木價格對膠合板價格影響較大,目前我國每年木材產量在8000 萬立方米左右,我國膠合板原料用量中楊木占70%,楊木已成為我國膠合板生產用材的主要資源。在工業上尿素和甲醛反應產生脲醛樹脂膠,我國市場上超過百分之九十的人造板材使用這種膠,生產成本低,粘性好,相比於膠合板,纖維板用膠量更大,受膠粘劑的影響也更大。

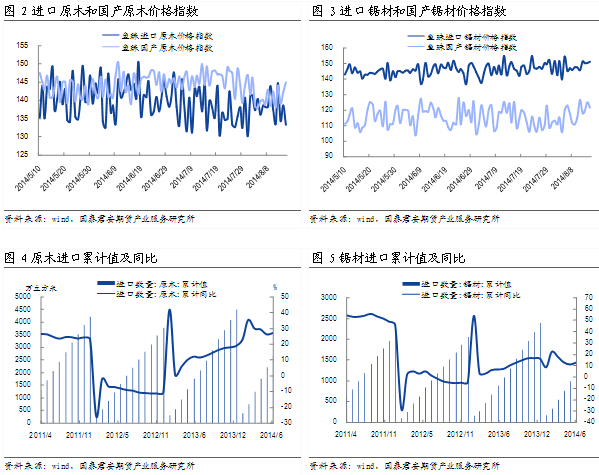

(1) 原木鋸材價格平穩

原木鋸材價格維持區間整理,目前廣州魚珠木材市場原木價格指數135.10,其中國產原木價格指數144.98,進口原木價格指數133.33;廣州魚珠木材市場鋸材價格指數147.36,其中國產鋸材價格指數121.86,進口鋸材價格指數151.44。近期我國原木鋸材進口量持續增加,進口依賴度逐漸增大,2014年6月,我國原木累計進口2,685.94萬立方米,累計同比增加27.20%;我國鋸材累計進口1,234.76萬立方米,累計同比增加13.00%。

(2)甲醛尿素價格相對穩定

甲醛尿素在化工上合成脲醛樹脂膠,是制造膠合板和纖維板粘膠劑的主要原料,近期甲醛、尿素價格比較穩定,目前上海中山化工市場甲醛(37%)報價1,800.00元/噸,尿素(46%)報價2,650.00元/噸。

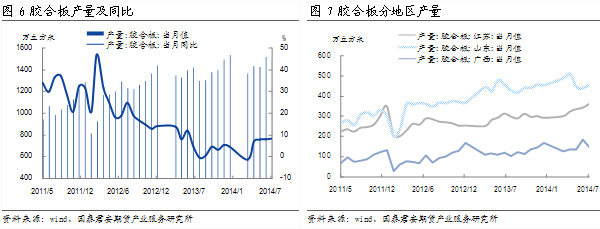

(3)兩板產量持續增加

目前膠合板產量持續增長,2014年7月,膠合板當月產量1485 萬立方米,同比增長8.38%。從分區情況來看,2014年7月,山東地區膠合板當月產量458 萬立方米;江蘇地區膠合板當月產量361 萬立方米;廣西地區膠合板當月產量147 萬立方米。

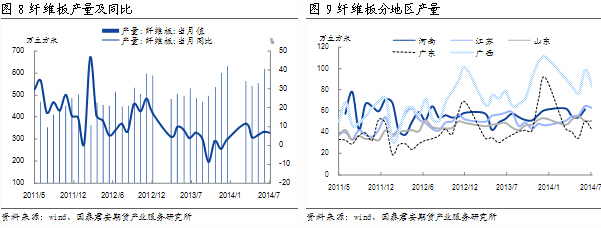

目前纖維板現貨供過於求,貿易商反映企業庫存較高,2014年7月,纖維板當月產量571 萬立方米,同比增長6.66%。從分區情況來看,2014年6月,全國纖維板產量前5位的省份分別為廣西、河南、江蘇、山東和廣東,當月產量分別為83.19 萬立方米、69.51 萬立方米 、63.46 萬立方米、50.70 萬立方米和43.02 萬立方米。

3.房地產刺激政策對需求提振有限

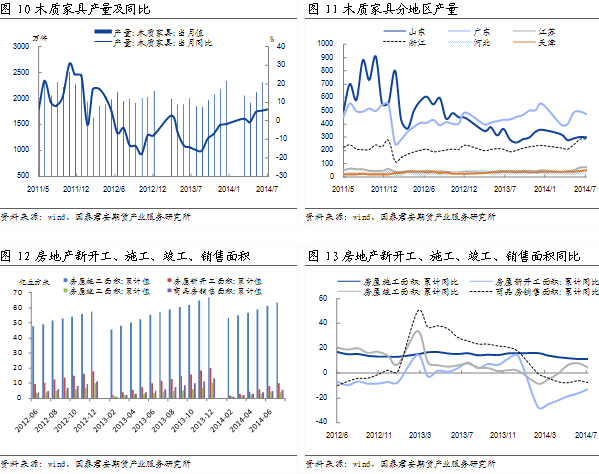

從下游需求來看,南方地區受梅雨季節影響,目前是家居裝修市場的淡季,兩板下游需求比較平淡,從房地產市場整體來看,全國多地取消房地產限購對兩板利好刺激可能比較有限,可能不會對兩板需求有大幅提升。2014年7月,木質家具產量2231 萬件,同比增加6.47%。從分區情況來看,廣東、山東、浙江是木質家具主要的生產省份,2014年7月,廣東木質家具產量475 萬件,山東木質家具產量299 萬件,浙江木質家具產量285 萬件。

2014年1-7月份,全國房地產開發投資50381億元,同比名義增長13.7%,增速比1-6月份回落0.4個百分點。 1-7月份,房地產開發企業房屋施工面積632685萬平方米,同比增長11.3%,增速與1-6月份持平;房屋新開工面積98232萬平方米,下降12.8%,降幅收窄3.6個百分點;房屋竣工面積43524萬平方米,增長4.5%,增速回落3.6個百分點;商品房銷售面積56480萬平方米,同比下降7.6%,降幅比1-6月份擴大1.6個百分點。

4.現貨波動較小,報價相對穩定

由於原料供應商和產品分銷商相對穩定,“兩板”現貨波動比較小,從現貨的品牌報價來看,膠合板和纖維板的現貨比較穩定。

(1)膠合板現貨品牌報價較穩

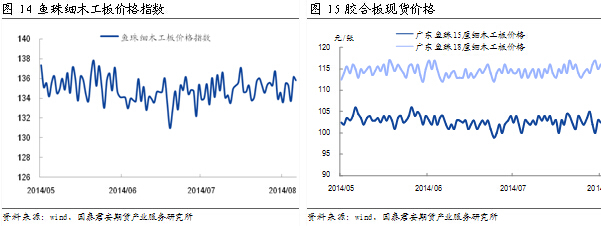

膠合板的基準交割品為細木工板,目前細木工板價格指數下跌0.31至134.11,跌幅0.23%。目前全國主要地區e1級一等品細木工板價格基本穩定,浙江杭州15厘150元/張,18厘170元/張;江蘇南京15厘130元/張,18厘148元/張;江蘇常州15厘133元/張,18厘145元/張;天津15厘148元/張,18厘158元/張;廣東廣州15厘142.5元/張,18厘152.5元/張。

(2) 纖維板現貨品牌報價較穩

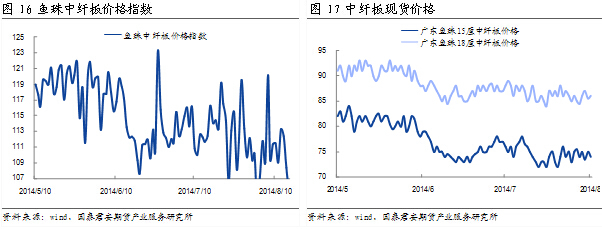

纖維板的基準交割品為中密度纖維板,目前魚珠中纖板價格指數下跌3.17至107.79,跌幅2.86%,中密度纖維板現貨價格較為穩定,廣東地區(基準交割地)15厘中纖板72.00元/張,18厘中纖板83.00元/張(由於是品牌報價,較基準交割品價格偏高)。

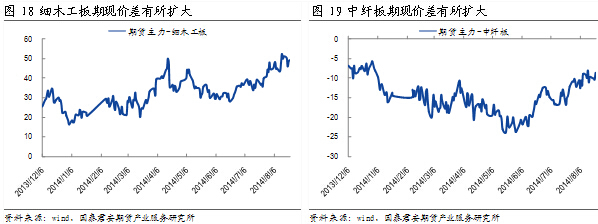

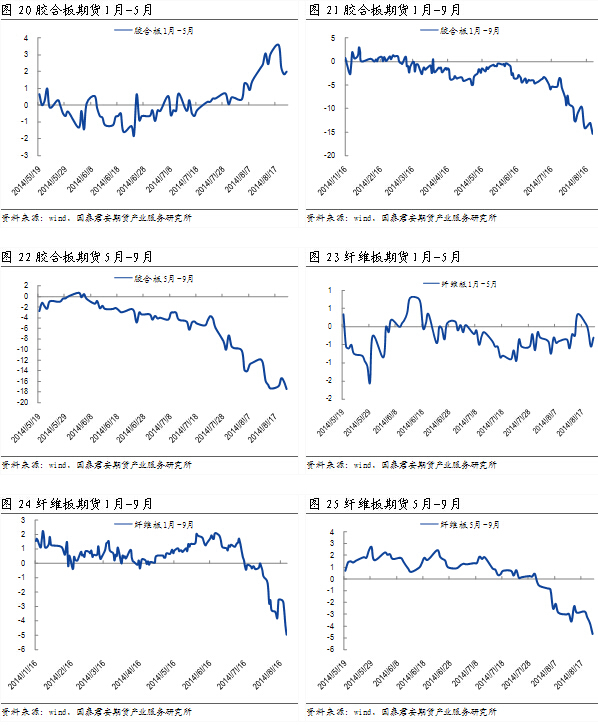

5.兩板近月與遠月價差有望回歸

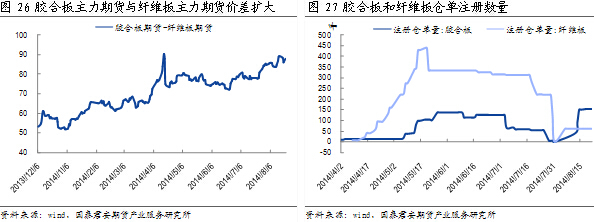

膠合板的基準交割品細木工板期現價差近期持續走高,與此同時,纖維板的基準交割品中密度纖維板期現價差近期也持續走高。

跨月價差方面,膠合板期貨9月合約和1月合約的價差持續擴大,纖維板期貨9月合約和1月合約的價差也在持續擴大。

上周五膠合板和纖維板主力合約期貨盤面價差較前一周有所擴大達到90.55 元/張。目前膠合板交割庫中共有倉單211張,其中浙江國貿庫163張,常州奔牛港48張;而纖維板交割庫中只有60張倉單,全部存放於常州奔牛港非基準交割庫。根據目前的期貨盤面價格,注冊倉單已有利潤,這會在一定程度上提高企業注冊倉單的熱情。

6. 膠合板和纖維板期貨近強遠弱

從膠合板期貨走勢來看,膠合板期貨1409合約近期維持強勢,期價前期連續創出新高,相比於1409合約,膠合板期貨1501合約走勢相對平穩。

從纖維板期貨走勢來看,纖維板期貨1409合約維持強勢,近期波動較大,上周五一度觸及61.15元/張的低點,本周一、二、三連續三天強勢拉漲,最高觸及67元/張的高點。相比於1409合約,纖維板期貨1501合約弱勢下跌,期價運行於60下方。

總體來說,目前膠合板和纖維板期貨近月合約走勢較強,相比近月,遠月合約表現較弱,隨著交割月的臨近,兩板近月與遠月的價差有望回歸。本周四、周五膠合板和纖維板期貨1409合約期價波動可能會比較大。我們認為一方面“兩板”倉單尤其是纖維板倉單存在數量不足的擔憂,另一方面多頭也不愿意接貨,目前“兩板”做多的熱情依舊比較高,但由於注冊倉單已經有利潤,如果后期“兩板”倉單大量注冊,期價可能面臨下跌的風險,建議1409合約多頭及時止盈離場,另外,膠合板和纖維板目前處於逐步移倉換月的過程中,投資者可適當關注1501的操作機會,膠合板1501合約上方難以突破140整數的壓制,而受制於產能過剩的現狀,纖維板1501合約很難走出趨勢性上漲行情。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇