〈鉅亨主筆室〉投資要收割於景氣復甦之時!

鉅亨網總主筆 邱志昌博士

壹、前言、

平靜股海下「波濤洶湧」。自上周二2014年12月9日開始,歐美股市即高檔震盪。周二晚上,美股S&P500股價指數開低震盪,開啟整周不安情勢。往前回顧,S&P500股價指數自今年10月31日攻上2,000點之後,呈現續創新高緩漲走勢。以經濟基本面檢視,股價指數是建立在經濟景氣復甦上。但股價指數並不是只反應現在經濟情況;在有效率的交易市場中,股價指數或任何大盤指標,絕大部份多在反應未來景氣,或未來重大事件變化。眼前有價證券價格、即股債市變化,多在訴說景氣未來與事件多空演變。

(圖一:S&P500股價指數日K線圖,鉅亨網美股)

貳、在失業率下降後、零售銷售金額溫和成長!

自2014年6月16日國際原油價格,以跳水式大跌起;全球各國股票市場中,主流類股出現結構性變化。能源公司因需面對未來營收與獲利下滑,營運績效可能走下坡,因此股價下跌。能源公司有價證券價格,如被動式投資的能源指數型基金(以下簡稱:ETF),及能源或石化公司所發行公司債等價格多受重創。而相反地,受益的汽車類股營收增加;運輸類股的成本大幅下降,股價顯著上揚。

12月10日晚上,華爾街突然開始風雲變色;S&P500指數一跌就是33.68點,道瓊工業股價指數更大跌268.05點。12月11日,在亮麗經濟數據支持下,道瓊指數開高但未能收最高,當天道瓊指數上揚63.19點,收盤為17,596.34點;而S&P500指數上揚9.19點,收2,035.33點。股價指數並未隨著,11月零售銷售金額同步成長。美國全國2014年11月份零售金額,比上一個月上揚0.5%,高於經濟學家預期。根據統計,過去一年以來,零售銷售金額已經上揚5.1%,代表有效需求的確溫和成長。但這樣漂亮的經濟數據,仍難以抵擋股價的下跌,12月12日周末道瓊股價指數再大跌315.51點,已必需面對近17,000點保衛戰

(圖二:美國零售銷售價格相關指標曲線圖,鉅亨網指標)

在民生經濟上,個人消費可分成三大類別:一、日常食、衣、住、行、育、樂等。這一些是最基本生活,薪資收入一定得先滿足這一部份效用需求。二、如果生活水準再提高、層次向上提昇,則在衣與行方面的高檔服飾,與自用轎車等需求就會顯著增加。三、而最後,最大的家庭有形資本支出,則會落在房屋修膳與購屋上。因此,零售銷售金額提高,代表消費者基本生活已獲妥善照顧。美國總體經濟數據這種趨勢與總勞動市場失業率一路下滑,存在因果密切關係。

叁、股價震盪並非只起因於FED可能宣告升息計劃!

但這一些生活效用滿足,多屬於貨幣需求面交易動機(Transaction Motivation);它將因國民可支配所得增加而成長。除交易動機外,流動性貨幣需求面還有兩大動機,即預防與投機或投資動機。股票及有價證券市場活動就是投資動機。傳統經濟學理論認為,在交易與預防動機之外的多餘閒置資金,就可用於投資或稱投機(Speculation),前者指去經營生產事業,後者則指去做金融投資。但無論投資或投機,其動機是為求取更多金錢利潤,因此有在要求最高預期報酬目的下,除需達到風險最低要求外,也會做多元投資選擇抉擇,當然更也有機會成本(Opportunity Cost);即可貸資金利息。經濟學下對機會成本的廣義定義是指,在有限成本下,一定要選擇最好的投資機會,使當下的投資報酬達到最高。而財務理論告訴我們,當升息即投資或投機機會成本提高後,分散在證券市場所有風險類型的投資者,將由偏好風險(Risk Preferred)轉為風險中立(Risk Neural)、或風險保守(Risk Aversion)。

而主導機會成本高低是,客觀的經濟景氣、與主觀的貨幣政策。貨幣市場的需求者,可以以需求的熱絡或冷淡改變機會成本高低;而貨幣的供給者、各國中央銀行,也能夠提高或降低該項成本。各國央行可透過各種政策及操作方式,緊縮或擴張貨幣供給。市場利率及固定收益債券殖利率,就是貨幣供需變化指標。美國政府公債殖利率,就是美元貨幣市場資金鬆緊情勢重要判斷指標。

(圖三:美國十年期公債殖利率周曲線圖,鉅亨網指標)

雖然上周股市多現大幅震盪、多空拉扯,道瓊工業指數漸漸落遠離18,000點,但回頭檢視債券市場發現,美國十年期公債殖利率仍然穩定。由十年期公債殖利率圖檢視,我們發現它近期趨勢,並未因預期FED在量化寬鬆貨幣政策(以下皆稱:QE)退場後,即將宣告的可能首次升息而上揚;殖利率反而是下跌的。如圖,2014年12月11日十年期債,殖利率已經跌到2.17%。再將期間拉前再仔細檢視一次,自從FED宣告QE退場後、2013年初開始,十年債殖利率就由2.995%一路下跌至今。真正QE開始縮減金額,是在2014年1月起之後。因此,如果只以美十年期債為指標趨勢,其實並未見、也不會感受FED的「升息預期」是存在的。如果將升息,市場利率必然緩步走高,公債殖利率也會上揚。

本周四12月18日,FED將再次召開貨幣政策會議。由以上論述;本文認為,股市高檔振盪並非完全擔心FED升息計劃將宣告,有可能也隱含股價「成熟風險」。所謂「成熟風險」是指公司價值已經完全反應其優越經營績效。雖然目前績效亮麗,但已非是推升公司價值之主要有效力量。上市公司必需要有新美好遠景,才能再使高檔股價再向上揚升;總體經濟也是,當下亮麗的數據只在驗證,過去股價這一段漲幅是真的、有根據的。效率市場理論的再推演,即是股價上揚於業績成長過程中,而價差收割於總體經濟亮麗之時。我們認為,FED升息宣告是原因之一,但股價高檔與成熟才是被忽略的風險;股票投資的價差益,應收割於景氣復甦或繁榮時!

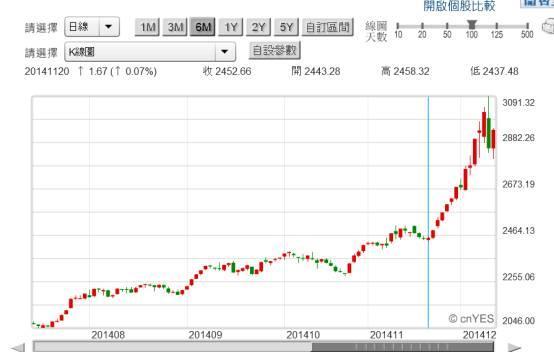

(圖四:道瓊工業股價指數日K線圖,鉅亨網首頁)

肆、全球股市風險來自於中國與歐洲金融市場驚聳演出?

經濟學家或基金經理人可能會懷疑,那目前的全球股市風險是來自於,中國與歐洲金融市場「驚聳演出」嗎?近一周以來,含港股及深、滬等中國三地股市,搭乘滬港通高速列車,一躍成為全球最大資本市場。暴增的成交量,使短線投資人心臟得耐受如坐上雲霄飛車、或海盜船。本文發現,中國股市正逐漸走向效率市場。在人民銀行寬鬆貨幣政策前一天11月20日起,上證股價指數即由1,452.66點開始顯著上揚;而此波揚勢宛如大海嘯來襲,多空海浪、大起大落。由圖五,上證綜合股價指數,在20日後至今至少有四次以上。每天幾乎多以史上石破天驚成交量,大漲又大跌、大跌又大漲。上證從底部揚升至今,鮮被投資銀行認為是基本面行情,只被視做為「無基之彈」。但就與日經225股價指數一樣,GDP成長差但股市漲得兇;上證市場至少還有2015年、中國經濟成長率7%可以期待與依靠;但日經225卻建立在經濟成長率衰退之上。中國股市走的步調完全是「明日中國經濟」,在典型共產主義政治制度下,但卻是資本主義大國架式與派頭。中國股市的飛揚,已經亂了全球國際投資銀行「重歐美、輕亞洲」傳統節奏。很難想像但可能如此,即中國將會是未來20年全球最有機會的資本市場。

(圖五:上證綜合股價指數日K線圖,鉅亨網首頁)

雖然中國股市多頭正狂熱演出,但歐元區脆弱的南歐國家,希臘與義大利金融市場近期金融利空再傳。希臘股票市場,於12月9日單日突然暴跌12.78%,大跌132.24點,以902.24點收盤。以圖觀查希臘股市,自2014年3月17日1,325.8點後,就進入空頭趨勢;對6月16日歐洲央行(以下皆稱:ECB),負存款準備率政策也無動於衷;7月之後持續下跌;10月13日終於大破底、跌破1,000點,而12月11日再度拉下一根大長黑線。忽然又好像看到2012年6月,希臘國家大選與揚言退出歐元區的危機徵兆。

(圖六:希臘股價指數日K線圖,鉅亨網首頁)

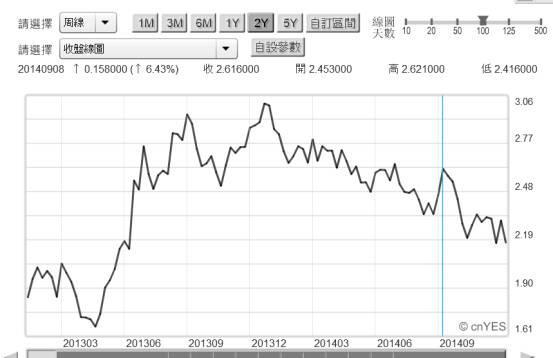

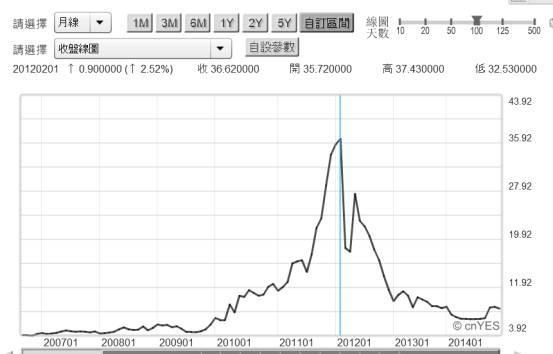

希臘股市之趨勢,完全迥異於歐元區最主要,德國法蘭克福股價指數。近五年多以來,由政府公債殖利率已大跌,金融情勢應已穩定。但因主權債務危機陰影還在、餘悸猶存,因此近期歐洲貨幣或金融金融市場風險指標,是以被油價痛扁的俄羅斯,與南歐諸國股、債市變化最敏感。主權債務危機的傷痕,只怕野火燒不盡、春風吹又生。以鉅亨網希臘主權債信評等圖檢視,在三個主要國家評等機構中,有兩家自2012年5月開始,緩慢將希臘主權債信等級調高;雖然希臘政府公債主權債信等級,仍是垃圾等級債券BBB+以下。但若單以其十年期政府公債殖利率圖視,我們並沒有發現短期存在過高敏感風險。如下圖希臘十年期公債殖利率,由2012年2月之最高點37.43%下跌之後,債券價格持續上揚;至2014年9月8日,殖利率曾跌至最低點6.34%。近期殖利率也僅微幅上揚到8.42%,這與之前風聲鶴唳債務危機時相比,也是小巫見大巫而已。希臘股市的短期幾個交易日大跌,主要原因是現任總理突然在12月10日宣佈,將2015年2月15日總統大選日期,提前到今年12月17日。而近期選舉民調,又是以主張放棄大幅削減財政支出之左激進派勝出,於是2012年時揚言退出歐元區聲音再度浮現。

(圖七:希臘十年期公債殖利率曲線圖,鉅亨網債券)

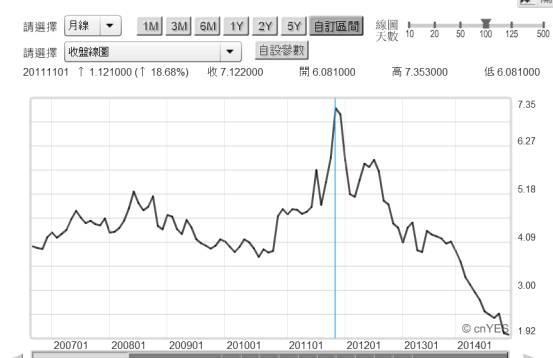

或許金融市場就真是變生肘腋、禍起於蕭牆;不只是因希臘股市大跌。而國際信用評等公司,也對另外一南歐國家義大利主權等級開刀。近期標準普爾信評公司將義大利主權債信等級,由BBB再降為BBB-。信評機構認為,義大利經濟改革計劃效果緩慢,國家債務還在持續增加中,且產業競爭力這幾年來並沒提高。標準普爾認為,義大利2015年經濟成長率,將由先前所預期1.1%降為0.2%。2014年義大利總理倫齊(Matteo Renzi)上台後,曾試圖進行一系列經濟改革,但可能也與台灣一樣,民主變為民粹政治,福利經濟變成為「終身包養制」;義大利國債總金額已佔其國民生產毛額(以下皆稱:GDP)130%以上,倫齊總理欲力挽狂瀾,可能又要緣木求魚了;儘管努力,但結果卻不盡人意。然其十年期公債殖利率,至今亦仍走多頭格局未變,沒有再生主權債務風險跡象。如圖,殖利率由2011年11月最高值7.353%,一路下降至近期1.92%。而且再以義大利股價指數檢視,其近兩年來多頭攻勢至2014年6月2日始才暫歇,與希臘股市弱勢大不相同。

(圖八:義大利十年期政府公債殖利率月曲線圖,鉅亨網債券)

伍、結論:交叉(Interaction)複雜風險是突顯全球金融風險主因!

我們認為,以上這些FED可能升息預期計劃宣告,及歐洲希臘與義大利國家這些主權等級變化,多不會是影響美國或全球股市金融市場長期重要利空:就獨立變數(Independent Variable)而言,希臘與義大利個別狀況並無再繼續惡化傾向。而本周FED即將召開的例行性貨幣政策會議,會議內容的確會有下列與過去不同之可能改變:一.FED將可能不會再強調長期低利率不變,對此保持緘默。二、在過去兩年間,2012年11月至今FED每次例行性會議,必定宣告QE將如期退場;但也多會強調,美國貨幣市場將維持長期低利率,但此次可能不再對此海誓山盟。相反地,FED副主席近期已經暗示,美國低利率時代可能已接近必需要結束時候。

當然對股市的短期多空轉變,是相當敏感的決策;我們認為,鴿派到底的葉倫主席,在後會聲明中一定會謹言慎行。因為只要用偏一個字或一句詞,一言就足以興邦、也足以喪邦。如果出言不慎可能會造成全球短期金融風險:一、只要「聞」到超乎預期決策,美元指數將會衝破90點,而之後漣漪是國際油價可能真要去「跳樓」拍賣了。再者,好不容易已回到1,200美元/盎司以上的國際金價,將可能再掉回到1.200美元/股以下。繼之而來的是,油國外匯市場危機;如俄羅斯盧布與委內瑞拉等。二、FED可能真要認真回顧,2013年5月中旬時的經驗。前任主席伯南克(Ben Shalom Bernanke)只是確認,QE一定要退場,迅間金融市場巨變;當時亞洲貨幣貶值、資金回流美元,宛如再度發生二次亞洲金融風暴。而日本股市日經225股價指數,在次日開高上揚200多點,但盤中大幅震盪、最後以暴跌收場。

我們認為到目前為止,全球金融市場市場如再將FED、在QE退場後首次升息,視為洪水猛獸;那金融與市場經濟風險就不在是升息事件本身,而是股價指數、商品、原物料價格過高。股價指數與所有資產產價格,本身多有高檔Mean Reversion風險。一般投資人一向心態偏多,且財務理論一向教導取利正面思維。但其實股價在低檔跌太深會Mean Reversion,但若漲太高也會Mean Reversion、回跌回去。主筆文於2014年中,曾多次表達FED在QE退場後,將要進行的貨幣政策不是升息循環,沒那麼嚇人、而是貨幣政策正常化。這項政策單對股市與債市發展,我們稱之為單一變數。如本文前言與第壹至叁段所述;這一個單一變數不會對股、債市發生系統性風險,只需注意短期風險。但在交叉變數(Interaction Variables)上,因為該項政策此所引發各種多層面效應,卻可能產生影響異常複雜。這些糾纏不清的效應,才是突顯股價指數現處在高檔區、高處不勝寒;已有剪不斷,理還亂的麻煩。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇