【ZMCH專欄】定期定額是投資的靈藥還是毒藥?(下)

ZMCH

zmch

為改善定期定額缺點,筆者提供一個方式讓大家參考。那就是到定期定額搭配定區間(單筆)混合策略,從字面上意義可以看的出來,這是搭配兩種扣款模式的策略。在講解該策略前,筆者先解說定區間(單筆)扣款策略會讓大家更清楚這種混合型策略應用方式。

所謂的定區間(單筆)策略,從字面上來看就是設定固定扣款區間。例如淨值在50元時,當淨值下跌5元時固定扣款。也就說淨值來到45、40、35等進行扣款動作。區間設定方式很多種,不一定要參照淨值,用報酬率也可以,例如當報酬率每格-5%為間距固定扣款也可以。這種策略的優點就是不用擔心過度密集在同一區間扣款,也就是說可以避免在高檔盤整時墊高過多成本。但相對有也一個缺點,那就是區間如何判定。雖然是叫定區間(單筆)策略,但區間不是隨變亂設定。一旦設錯區間,區間過度密集,可能沒那麼多錢可以扣。區間過大那麼你扣款次數太少,可能好幾年才觸及該區間,導致手上的錢無法有效投資,這是讓人很傷腦筋的。

其實區間設定沒那麼困難,設定前先瞭解基金的波動率,波動越大設定區間就要越大,相反則反之。接下來我們以實例來解說如何設定區間。

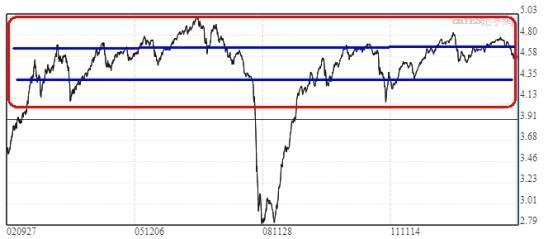

在圖一紅色區間是正常區間的最高和最低,分別落在5.03和4.13,落差約20%。但很顯然的是高點在這10年間只碰到1次,如果照此區間來定範圍太大。

在藍色區間來看4.58和4.35,落差約5%但很明顯的次數比較多也比較合理頻率約1~2年會觸碰到。在正常波動最高會來到20%,但平常也有5%的波動。那麼你定區間設定每5%~10%算合理。也就說你正常情況會動用到2~4次單筆加碼,如果是像金融海嘯從歷史高點5.03到2.79約跌了45%左右,按照先前5~10%加碼原則那麼會需要到5~10次之多。但這是假設你買到最高點時來算,否則一般來說當你加碼5次大概離底部也不遠。

圖一:某高收益債淨值圖;資料來源:鉅亨網

定期定額+定區間實例:

假設我們手上有100萬資金,一開始先定期定額,如先前所說定期定額資金只占全部資金一部份。如表一:定期定額資金占40%也就是40萬,扣款一開始從淨值100~80之間執行完定期定額扣款,平均成本約在淨值90。

表一:定期定額投資策略

當我們執行完定期定額後,我們已經有累積些單位數,如果淨值再向下,觸及我們所說的定區間。一開始我們定期定額成本約90,在定區間時我們設定淨值每間隔10為扣款一次。剩餘60萬並且分4次,每次扣款並成倍數加乘。如表二所示,定區間的成本約58.46,在加上先前定期定額,如表三所示,定期定額加定區間平均成本約在淨值約68。

表二:定期區間投資策略

表三:定期定額+定期區間投資策略

假如你全部只作定期定額,成本取扣款淨值100~50中間值75來算。相較之下加上定區間策略則比單純只做定定期定額成本降低約10%,這還是我們設定定期定額占全部資金40%,如果你想降低成本,可以再降低定期定額資金到30%。透過上述講解我想大家應該知道這種策略,一開始定期定額累積單位數,避免手中資金浪費和閒置,再透過定區間加碼,有效降低成本。而不是全部資金定期定額,還保留部份資金做單筆定區間加碼。投資策略上比定期定額更加靈活,如果你還是只做單調的定期定額的投資人,不妨可以試看看。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇