大行唱淡匯控Q3業績 營收獲利雙雙倒退15%

鉅亨網新聞中心

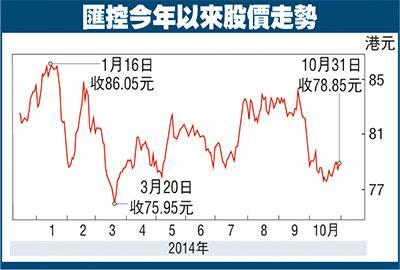

圖片來源:香港文匯報

企業第3季業績發布進入高潮,匯控(0005-HK)(HBC-US)(HSBA-UK)今(3)日派成績表,惟在渣打(2888-HK)(STAN-UK)令人失望的業績後,市場對匯控第3季業績不敢樂觀,更有大行發表報告預測匯控全年營業收入或出現15%的跌幅,情況不可謂不令人擔心。據彭博綜合分析師預估,預測匯控第3季經調整淨利按季或出現15%的倒退,僅得41.8億美元(約323.95億港元)。而在上周五美市,匯控ADR收報79.13港元,升0.36%。

香港《文匯報》報導,花旗於上月尾發表報告指,匯控目前面對低資產收益率、及低槓桿的問題,主要源於匯控疲弱的業務表現,預料無論是淨利差及非利息收入,疲弱的表現或會再延續一段時間。

而英國對上市銀行的監管要求提高,亦為匯控帶來挑戰,降低槓桿資產的能力,該行主席范智廉早前出席英國上議院會議時就為此申訴,英國要求當地銀行於2019年為業務設下「防火牆」,即分隔投資銀行及零售銀行業務,避免2008年金融海嘯火燒連環船的問題再生。

范智廉與會時就指出,該措施的代價十分昂貴,單單將匯控業務分隔的成本就達到250億港元,相等於去年稅前盈利的14%,形容代價「十分昂貴」。范智廉當時警告,若英國政府堅持該理念,匯控只能承擔該筆費用,則對業績造成一定影響,又或在極不可能的情況下,將總部遷往香港。

值得留意的是,過去一季環球金融市場極之動盪,分析員相信對匯控的盈利能力有一定影響,不少已發業績的跨地區銀行亦受累於財資市場動盪,客戶流動性減少拖累服務費收入,而匯控作為一間全球性銀行,財資市場動盪對其幾乎可以肯定有衝擊。

因此花旗的報告就給予匯控「持有」評級,並將其目標價從90港元削至84港元,較上周五收市價僅有6.5%的潛在升幅。而渣打上周發表的報告相對較樂觀,該行給予匯控90港元的目標價,即有14.1%潛在升幅,維持「跑贏大市」評級。彭博綜合40位分析師得出87.54港元的平均目標價,即有11%的潛在升幅。

雖然大行唱淡匯控第3季的業績,但有危自有機,花旗的報告亦以「隧道曙光」為題形容匯控未來的業績,指匯控有兩個核心業務有回暖,外匯交易於今年9月有震盪回升的跡象,而交易銀行的邊際利潤有所回升。

花旗預測匯控第3季營業收入為55.7億美元,按季出現5.1%的跌幅,較去年同期的54.9億美元輕微上1.4%,稅後純利較次季的48.1億美元按季跌17%,僅錄得39.8億美元,按年則錄得14.3%的升幅。

雖然市場對匯控第3季業績相對悲觀,但長遠而言市場人士對該行仍感樂觀,特別是加息後對銀行擴闊利息收入的影響,花旗的報告更稱,經風險調整的淨利差有所改善,將使他們對匯控於亞洲盈利預期大幅提升26%。

維持已久的低息環境將成歷史,美聯儲局議息聲明愈發主動,上周議息聲明的進取更震撼市場,使股票市場出現不少動盪,雖然未有加息的準確季度,但幾乎可斷言2015年會是重啟加息周期的一年,分析員相信大型上市銀行會一定程度受惠。

雖然匯控業績似乎準備「重見光明」,惟分析員指現時與入市時機仍有距離,耀才證券研究部經理植耀輝直言,「至少需在匯控的第3季業績公布後,才可衡量是否入市時機」,若表現符合市場預期,匯控或可走出長期陰影,投資者可考慮趁低吸納。

然而,投資者需要留意匯控的前景亦有暗湧,比方說,恒指公司8月的季檢時的修訂,分析員相信對其股價有一定壓力。當時恒指公司宣布將成份股的權重上限,由15%逐步降低至10%,並已於9月5日開展第一輪。

匯控可說是當中最大的受害者,因其權重比例的下降,直接迫使與恒指掛鉤基金降低匯控的持股比例,雖然整個降低時間表有一年,惟無可否認會對匯控股價產生負面影響。

資料來源:香港文匯報

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈興富發展望〉去年股利超額配發4元股息 今年業績表現將優於2025年

- 台糖80週年獲利雙亮眼 配息1.3元 攜手林百貨設計紀念品讓股東「呷甜」

- 「XPU和網路需求難以滿足」博通:訂單暴增逾300億且排到後年 將打造350億美元算力融資平台

- SpaceX IPO後該買入嗎?4位專家給出答案

- 講座

- 公告

上一篇

下一篇