鉅亨網新聞中心

鐵礦石自6月下旬的這波反彈,是在國內5月部分宏觀數據利多情形下開啟的,pmi指標連續回升,ppi指標降幅收窄,一定程度上緩和了因房地產和固定資產投資繼續下降的偏弱影響,后期反彈的高度還得取決於宏觀數據的改善和鐵礦石螺紋鋼去庫存的程度。

報告要點:

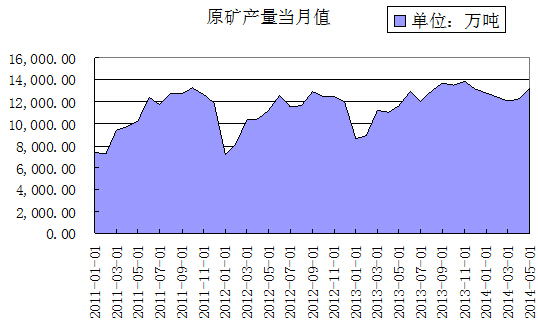

1 原礦產量當月統計

統計局公布5月原礦產量是13194萬噸,環比4月增加957萬噸,產量仍在繼續創新高,內礦產量並未因外礦發運量增加而減產,內礦供給的彈性依然充足。

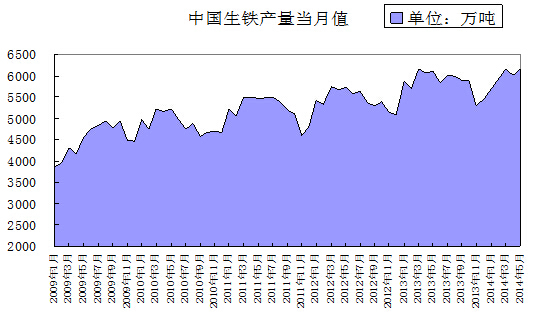

2 中國生鐵產量當月值

統計局5月公布的生鐵產量6152萬噸,月環比增加134萬噸,進入3月起,生鐵產量就突破6000萬噸,同比去年增加400多萬噸,產量繼續走高,同原礦產量增加互相驗證。

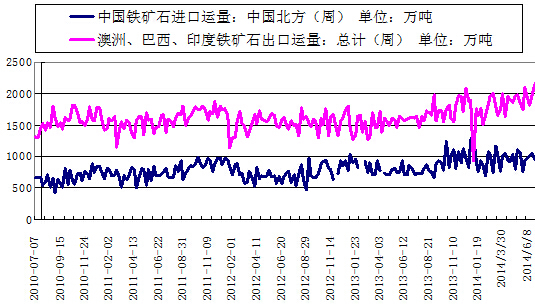

3 礦石發運量周統計

澳洲、巴西和印度礦山發運量合計值從今年3月開始大幅增加,此前每周在1500-1700萬噸,之后就增加到1900萬噸以上,上周2154.2萬噸發貨量是創記錄的,外礦的供給彈性在去年擴產后非常充足,直接帶來了港口庫存攀升到億噸以上。

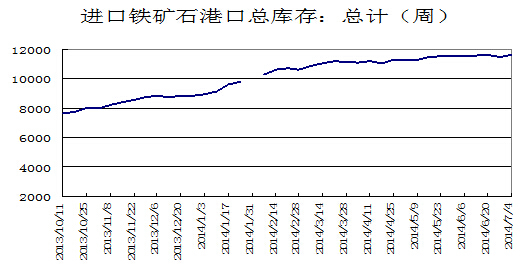

4 進口鐵礦石港口總庫存

從圖中看出,自今年1月下旬后突破億噸記錄后,目前港口庫存攀升速度放緩,我的鋼鐵6月27日統計41個主要港口庫存數量是11618萬噸,環比上周增加137萬噸,近一個月的增速減緩,保持一個相對平衡的狀態。

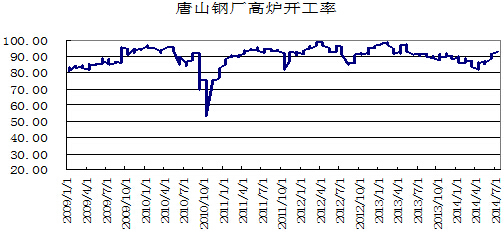

5 唐山鋼廠高爐開工率

上周唐山鋼廠高爐開工率為92.86,周環比上升1.3%,為今年最高值,由於中鋼協統計6月中旬重點鋼企日產量183.67萬噸,旬環比漲0.22%,再創新高,高產量對於礦石的需求保持高位。

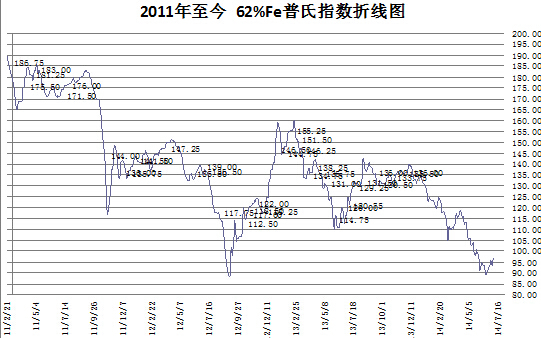

6 2011年至今普氏指數圖

普氏指數從6月低點89反彈至目前96附近,這輪反彈就是因為部分鋼廠或貿易商在90美金附近低價拿貨,商家認為在90美金拿貨相對安全,不像此前在110和100處賭貨抄底風險大,而且進口礦到90美金,確實對國內中小礦山擠出效應很大,20萬噸以下的礦山基本停產80-90%,且2012年最低點也是88.5美金,所以在價格在該區域支撐較強。

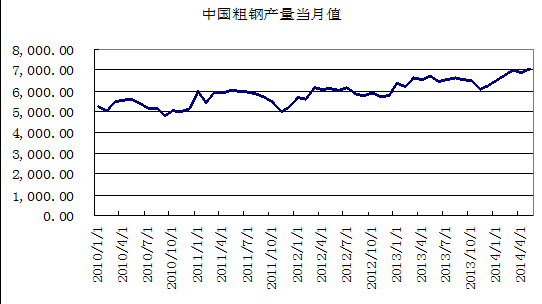

7 中國粗鋼產量當月值

5月粗鋼產量創歷史新高7043萬噸,月環比增加159萬噸,就歷史同期數據來看,往年5月前后都是年中產量高位,此后會小幅回落,在上半年供給壓力和矛盾突出的情況可能在三季度會小幅緩解。

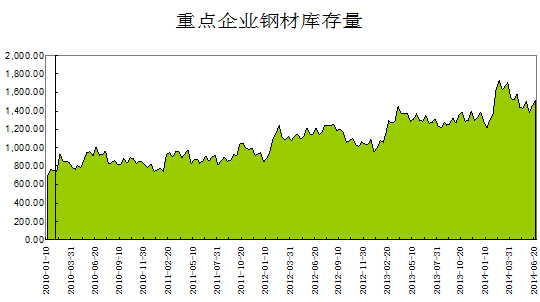

8 重點企業鋼材庫存數量

中鋼協統計6月中旬重點企業廠存1511.26萬噸,旬環比增加58萬噸,目前螺紋鋼社會庫存持續下降,低庫存成為今年常態,后期個人建議還是關注重點鋼企廠存,判斷庫存消化能力和鋼廠資金壓力。

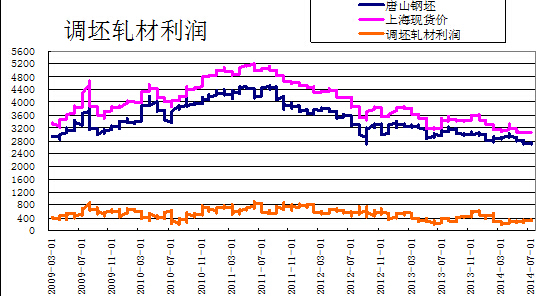

9 調坯軋材利潤

近期的軋材利潤普遍在300左右,較三月份250左右回升50-60元,鋼廠盈利環比改善,促進了鋼廠繼續增產,帶動礦石的需求穩定增長。

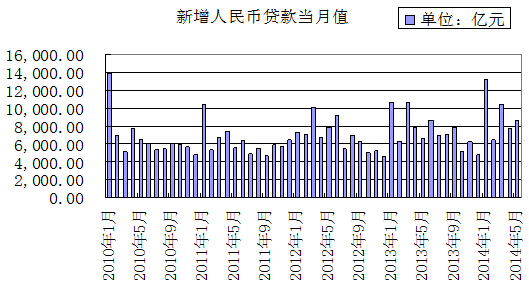

10 新增人民幣貸款當月值

從資金來看,在二季度保增長的政策預期下,定向降準和再貸款都起到了積極的效果,5月新增貸款環比4月增加961億元,超出當時的預期,央行合理引導流動性,在6月傳統時點中,未像去年造成錢荒事件,穩定了銀行間流動性的預期。

結論:

從礦石看,外礦在90美金附近擠出的中小礦山,減少了部分內礦的供應,該價格有相對較強支撐,當下的港口庫存在11600萬噸附近相對平穩,增長速度放緩,且鋼廠在價格反彈后少量補庫,刺激港口現貨成交,支撐了現貨價格,后期繼續關注四大礦山發貨量的數據。

從鋼材看,在2010年之后粗鋼產量歷史數據顯示下,5月前后是年內產量高點,三季度可能小幅下降,對於鋼廠去庫存會有一定利好,且鋼鐵行業pmi指標中,新訂單指數向好,鋼廠訂單近期尚可,新訂單較好也改善了鋼廠的回款,后期繼續關注新訂單的轉好。

從宏觀看,交行首席經濟學家連平預計6月新增貸款額在萬億以上,環比5月繼續增加,並且認為ppi弱勢回升,6月出口同比增速進一步反彈至9%,比5月數據繼續改善。還有中國鐵路總公司繼續增加鐵路投資,預計從8000億上調至10000億,鐵路和基建投資持續增加來對沖1-5月房地產和固定資產投資下滑,應該是三季度的基本面比上半年有一些改善,支撐鐵礦石價格進一步反彈,預計100美金附近的壓力較大,投資者在740-750逢高止盈。

上一篇

下一篇