鉅亨網新聞中心

lldpe下有支撐 盤整后繼續上行

原油價格短期回調,乙烯價格持續上漲

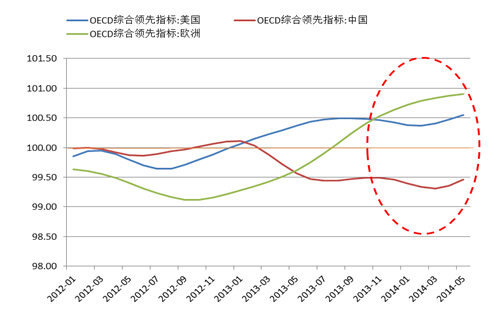

經濟合作與發展組織7月8日公布數據稱領先指標顯示發達經濟體增長動能穩定。美國oecd領先指標為100.6,高於100,且連續三個月持續改善;歐洲oecd領先指標為100.9,為連續第四個月走高;中國oecd領先指標從前月的99.36升至99.46。

歐美經濟回暖且預期持續向好對原油價格形成支撐;美也是全球最大的原油消費國,隨消費旺季的到來,將對原油價格形成支撐。近期,美wti原油非商業持倉多頭穩步上升,空頭逐漸下降,預計wti期價回調后將維持上升趨勢,帶動現貨價格上漲。原油作為化工品的源頭,其價格企穩必然帶動石腦油、乙烯等產品行情上升。

6月下旬以來,石腦油、乙烯市場行情呈現回暖格局,日本石腦油cfr報價975-980美元/噸;東北亞乙烯cfr報價1450-1475美元/噸,東南亞乙烯cfr報價月末升至1450美元/噸。近年我國乙烯對外依存度逐漸增高,乙烯供給小於需求,就目前情況來看,乙烯行情仍有上漲空間,對lldpe期市形成一定的支撐。

pe境內外價格上漲,石化挺價意圖明顯

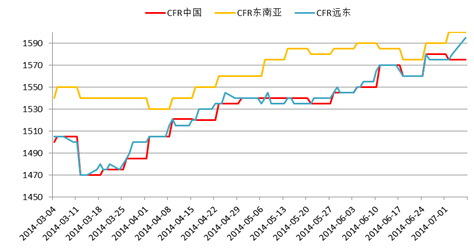

近期境外聚乙烯cfr價格自3月份以來維持震盪走高態勢,近期cfr中國價格震盪區間抬升至1560-1580美元/噸;cfr東南亞價格抬升至1575-1600美元/噸;cfr遠東價格抬升至1560-1595美元/噸,受上游成本走高影響,仍有上漲空間。

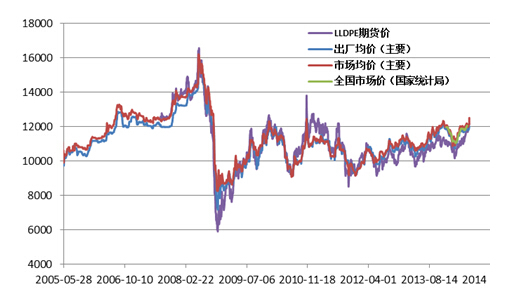

關注國內主要廠家出廠價及主要市場價格可以發現,聚乙烯價格仍處歷史均衡水平;3月以來,受原料成本抬升和外圍市場帶動,國內石化廠家挺價意圖明顯,抬價頻度與幅度均有增加。

煤制烯烴投產在即,成本降低打壓遠期價格

延長石油靖邊能源化工綜合利用項目年產60萬噸dmto裝置7月1日一次投料試車成功,預計七月底全面建成投產;中煤陜西榆林能化煤制烯烴項目計劃7月初出產pe和pp1。7月下旬陸續出產lldpe和pp2;寧夏寶豐煤制烯烴計劃9月份投產。與油制乙烯相比,煤制乙烯成本低,大量投產將對未來價格形成整體性打壓;同時由於環保、技術等問題,煤制烯烴項目大量投產仍需時日,屆時中煤集團等煤炭企業將參與到聚乙烯市場定價機制中。

下游消費即將進入旺季

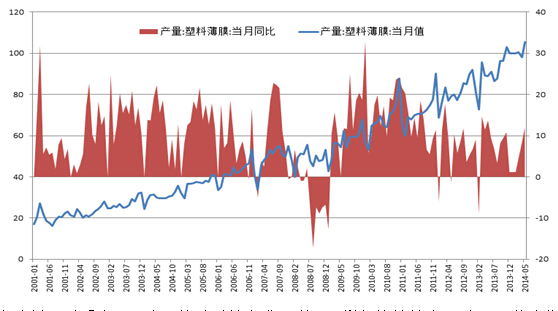

據數據顯示,5月農膜產量16.87萬噸,同比增長18.66%;塑料薄膜產量105.33萬噸,同比增加11.97%;預計6月農膜、薄膜產量略有回升,但近期原料行情上漲帶動農膜成品價格偏高,需求或不及預期。而7月份是薄膜、農膜生產的傳統備料期,宏觀經濟企穩回升將帶動需求繼續回暖;此外,近年來蔬菜播種面積持續擴大,對農膜的剛性需求起到支撐作用。

從以上分析可以看出,原油調整后延續上升頻道,乙烯行情持續走強以及下游消費旺季的到來等因素均表明當前lldpe價額受到成本與消費的雙重支撐;雖煤制烯烴項目近年來廣泛立項,個別項目即將投產,但仍需時日,同時近期煤炭、甲醇漲勢明顯,對煤制烯烴成本形成支撐。

從技術形態看l1409合約上升頻道趨勢良好,且有加速上升趨勢;波段性調整以20日均線為支撐,保持多頭趨勢。預計在基本面挺價的支撐下,仍有上漲空間,但目前期價已超過前期高點,風險度增大,應嚴控止損。建議投資者在上升頻道內波段操作,逢低做多。

上一篇

下一篇