〈鉅亨主筆室〉台、滬股市能殺出空頭重圍?!

鉅亨網總主筆 邱志昌博士

壹、前言

雖然受美股大幅震盪影響,但中國上證股市曾在上周三,仍續創近六年新高;而且在整整一周、歐美股市風雨飄搖中,滬股宛如多頭中流砥柱、屹立不搖。此時此刻、在所有總體經濟研究機構與投資銀行,必需例行性對2015年,展開經濟與股市預測之際;中國股市強勁表現,不僅與歐美股市之頹喪判若兩人,而且與其經濟成長趨緩現象、互動相當不一致。

圖一:中國經濟成長率與上證股價指數曲線圖,鉅亨網指標

如圖一,上證股價指數在今2014年中,已經走出谷底緩步向上。未來中國經濟成長率仍將緩緩下降,但股市卻已昂首步出多年來幽谷,且未來發展還可能會與經濟成長趨緩現象形成背離走勢,一趨上、一往下;中國上證指數準備顛覆財務理論?台、滬股票市場能一齊殺出空頭重圍?

貳、研究機構及投銀對中國經濟預估長期差異大!

以本文目前彙總、及已知資料,全球主要經濟組織研究與投銀機構對中國2015年經濟成長預估,以亞洲開發銀行(以下皆稱:ADB,Asia Development Bank)最樂觀、其次為惠譽信用評等機構(以下皆稱:Hitch)、再者為國際貨幣基金(以下皆稱:IMF)、最悲觀者為投資銀行高盛證券:一、ADB與IMF預估大致相同,即今與未來兩2015與2016年,中國經濟成長率多可維持在7%以上。二、但IMF認為,在地方債嚴肅與房地產價格已全面降溫下,今2014年中國國務院總理李克強的7.5%年成長率防線將失守。IMF認為,今2014年中國經濟成長率預估值為7.4%。二、ADB與IMF對2015年預估值多為7.1%,但ADB較為樂觀認為,雖然大陸勞動市場已大幅調高工資,但未來幾年中國不會落入「開發中國家經濟發展陷阱」中;即突然中斷現在緩緩降溫經濟成長趨勢,情況急轉直下。但IMF對2016年之後中國經濟發展是悲觀的,IMF認為因今年推出基礎建設刺激經濟,因此今、明兩年應可維持穩定軟着陸,但2016年時成長率將降為6.5%。

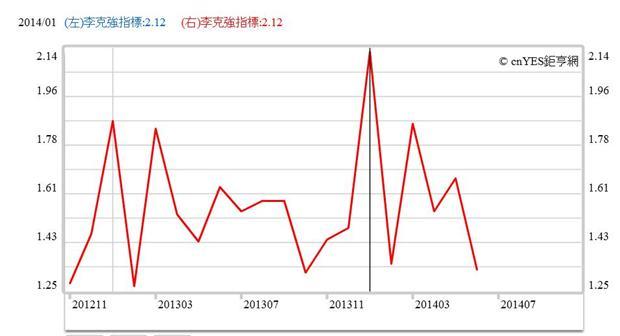

早在在2012年初,國際投資銀行經濟學家,就已針對中國經濟與房地產、信貸情勢提出警告;認為在2013年將有演出「完美風暴」風險。當時中國本土經濟學家與官員就已回應,中國總體經濟的「必需成長率」(Requirement Growth Rate)為6.5%即已足夠,就是6.5%就可以滿足全中國13億人生活。尤其是在習、李體制運作趨於熟稔與穩健後,英國經濟學人也提出「李克強經濟指標」(請參閱本網首頁「指標」→經濟指標追蹤→亞洲新興國家→中國),指標中就已將GDP權重降低;經濟學人認為,未來中國經濟發展追求的是質提升,不只是量的成長。

圖二:中國經濟指標李克強指標,鉅亨網指標

近一年多以來,本文一直對所謂經濟軟或硬着陸,尋找量化指標數據、期望中肯表達。本文曾以近十二年中國經濟成長率為樣本(Sample),計算其中位數值(Medium Value)、與25%分位數值(1/4 Deciles)、75%分位數值(3/4 Deciles)等。唯最後我們尊重中國經濟學界接近一致性的觀點,即以6.5%年成長率為中國經濟軟、硬着陸臨界值;年成長值在6.5%以上為軟着陸(Soft Landing),若急降至6.5%以下則為硬着陸(Hard Landing)。如IMF所預警,2016年中國成長率將驟降至6.5%、即接近硬着陸意思;IMF意指2016年後,大陸經濟硬着陸風險顯著上揚。

而信用評等機構Hitch對中國未來六年經濟成長預估,又有另外一種觀點。在短期趨勢上,Hitch與ADB觀點相同;但對長期發展則是保守與悲觀。Hitch認為,2020年後中國有房地產泡沫化危機,可能有硬着陸風險。Hitch此種觀點,與2013年FED前主席葛林斯班(Alan Greenspan)論述近似。葛林斯班在2013年12月北京易經論壇上建議,中國必需重建經濟改革機制,尤其是對房地產價格滑落要有緩衝機制,否則將會發生硬着陸;他建議中國應仿加拿大與澳洲政府房地產政策。葛林斯班的擔心,混雜了中國金融自由化風險,即房貸與信貸違約危機一起引暴本土金融風暴。本文曾在上周四主筆文「中國房地產真多沒風險?」一文,曾以台灣金融機構民營化開放經驗描述過。

投資銀行高盛證券對中國經濟展望也是保守的。它們認為,2016年中國成長率將只有6.7%。高盛應是將FED將在2015年中升息策略列為中國經濟風險,中國經濟在2015年下半年之後將會受此衝擊。

叁、中國產業發展多不是拖泥帶水、是「一次到位」!

經濟成長力道強弱一定影響股市發展,中國大陸現在及未來數年正進行產業結構變革,這些改革也使股市跟著發生類股股價起落調整。李克強經濟學顯然已經淡化、純以GDP成長為唯一經營績效。此思維邏輯與金融有價證券投資績效衡量一樣,不能只以絕對報酬率去衡量CEO或是基金經理人操作績效,而應以「單位風險報酬率」為評比。例如,投資債券與股票兩者績效高下,不能只看獲利金額大小、要再將獲利金額除以該段期間風險。該段期間中,大盤或類股指數的變異數(Variance)、或標準差(Standard Deviation)就是市場量化風險值。而同樣期間殖利率的變異數Variance或標準差Standard Deviation也是債市投資量化風險值。

在計劃經濟中,國營事業是為經濟發展中流砥柱;但中國市場經濟的蓬勃發展卻有世代潮流。如近兩年來紅遍全球的互聯網,中國阿里巴巴公司已在美國股市初次上市(IPO),總市值超果亞馬遜,成為全球最購物互聯網巨擘。中國互聯網概念股顯然與台灣台積電、鴻海一樣,儼然已經成為全球最重要互聯網產業族群聚落。如圖三,中文網際網路提供者(Chinese Language Internet Provider)百度公司,近年來公司總市值也數以倍增。中國網際網路與互聯網產業在發展進程上,多有「一次到位」特質,被台灣業者引為典範。

圖三:美Internet Provider百度公司股價周K線圖,鉅亨網首頁

除互聯網或網際網路類股族群外,目前中國第十二五經濟計劃即是為產業轉型升級計劃。未來十三五計劃可能將再進入以服務業為主流的經濟發展。以全球開發國家經驗,獲利最強的服務產業即為金融與醫療服務。主筆文曾提過,中國大陸每年醫療商機約為3,100億美元,未來仍將顯著成長。依此計劃,中國業者希望在2016年前加速新藥開發、發展新藥技術與提升醫藥國際化。依申銀萬國證券相關產業研究員分析,在中國將實施全民醫療保險政策下,未來醫藥產業營收與獲利將可持續成長。預估中國企業在2016年前可獲得數百個新藥臨床批文,及醫療器材等類別證書。德盛公司基金經理人認為,一般醫藥產業佔一國國民生產毛額之8%,但中國大陸仍未達此標準;顯然中國在醫藥產品價格與品質發展上,多有大幅成長、改善空間。由圖四,中國雲南白藥公司股價月K線圖,在股價多頭趨勢揚升過程中、該公司股價由2008年初的23.3人民幣/股,上揚至2013年10月之119.3人民幣/股,漲幅達412%;顯然也與美NASDAQ股NBI生技指數凶悍走勢相同,符合Small-size Effect、與大盤指數逆向,CAPM的貝它係數絕對值高。

圖四:中國股市雲南白藥月K線圖,鉅亨網

中國上證股市的醫藥類股族群不小,如圖五,依鉅亨網所羅列滬深股的醫藥製造業上公司股價報價,總計就約有144家。在長期經濟高速成長後,中國社會主義市場經濟發展也面臨貧富不均挑戰、吉尼係數為0.47;全民醫保政策是可舒緩貧富階級對立矛盾最佳政策,而相關產業也將成為具未來成長產業,亦為中國可與國際接軌的產業。

投資銀行認為,中國將由緊縮貨幣政策中鬆綁;寬鬆的貨幣政策與資本市場國際化,滬港直通車與帳戶制度的改善等,多有利於中國上證指數多頭行情。本文提過,如果中國經濟成長無硬着陸風險,則理論上股價指數或可由谷底點數、均數復歸(Mean Reversion)到接近中位數值。中國上證股價指數的歷史最高點為2007年10月8日之6,124.04點,最低點為2008年11月3日之1,678.96點,其中位數值為3,901.5點。

圖五:中國股市醫藥產業上市公司族群,鉅亨網

肆、結論:台、滬股市應可殺出空頭重圍!

再依據台灣中華經濟研究院、經濟預測中心近期最新預測,台灣2014年經濟成長率可達3.46%,相較於2013年2.09%要高;其中以民間投資4.52%貢獻最大。而中華也預估2015年,台灣全年經濟成長率為3.53%,消費者物價指數年增率為1.54%。這顯然與ADB對台經濟預期有很大差異,ADB對2015年台灣經濟發展相對悲觀;ADB估計台灣2014年經濟成長率為2.9%,遠低於亞太經濟合作組織(APEC)成員國之4.2%,而預估2015年台灣經濟成長率為3.2%。ADB對台灣經濟部份風險觀與本文相同,認為在中國電子零組件供應鏈興起後,將對台灣核心廠商地位將造成威脅;台商過去以遷廠到中國大陸之Cost Down策略,也因大陸工資不斷上揚已不太可行。但本文不認同該組織對台經濟數據之此項預估。ADB認為相較於南韓產品,台商產品必需多元化才具競爭力。由圖六,台股加權股價指數與經濟成長率曲線圖,若2015年經濟成長率可繼續遞增,則台股加權股價指數有多頭發揮空間。

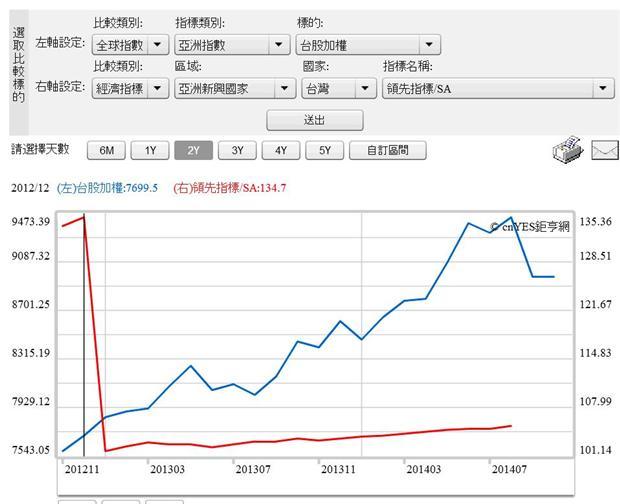

圖六:台灣加權股價指數與經濟成長率曲線圖,鉅亨網指標

眾多周知,在股市與經濟指標互動邏輯上,股價指數領先總體經濟數據;個股股價領先企業財務報告。預測股價指數之變化可參考景氣領先指標。但在統計學上,股價指數時間數列(Time Series),仍屬於景氣領先指標中之一組時間數列,兩者有內生關係、步調時間無先後之別。如圖六,近期台股股價指數雖顯著滑落,但由景氣領先指標趨勢則還是溫和向上。與經濟景氣領先指標相較,股市之波動較劇烈;但越成熟的市場、上市公司家數越多的股市中,其股價指數表現往往無法代表類股、或個股股價結構快速變遷。本文認為,只要歐美股市不發生系統性風險,以上述本文的充份說明理由,則台、滬兩股市應可殺出空頭重圍!(提醒:本文為財金專業研究分享,不為任何機構與個人投資理財背書)

圖七:台股加權股價指數與領先指標曲線圖,鉅亨網

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇