【陳桂東(化工組)】基差倒掛偏大,關注l1501短多機會2014072

鉅亨網新聞中心 2014-09-01 17:43

一、宏觀經濟

美聯儲褐皮書顯示近幾周全美12個地區經濟活動均實現小幅至溫和增長,制造業持續擴張,消費者支出都在增長,新增就業人數以極小到小幅速度增加。此外,6月美國工業產出環比增長0.2%。美國7月12日當周首次申請失業金人數30.2萬人,低於預期的31.0萬人,創九周新低,顯示美國就業市場持續復甦的趨勢。但美國6月新屋開工與營建許可意外大減顯示出在去年底增長停滯以后,美國房產市場復甦依然步履維艱。

耶倫出席美國參議院金融委員會聽證會表示,經濟繼續改善,但復甦尚未完成,勞動力市場仍疲軟,擔心房地產復甦或放緩。如果勞動力市場改善速度快於預期,美聯儲可能更早、更快地加息。

歐元區6月終值cpi為0.5%,與初值一致。如盡管歐元區通脹仍然遠未能達到歐洲央行的目標,但是通脹並未進一步惡化。德拉吉稱強勢歐元對歐元區經濟復甦構成威脅,必要時將在權限范圍內大范圍資產購買,包括公共債務和私人債務。近期歐央行實施的刺激措施已對金融市場有影響,未造成資產泡沫,但歐元區部分國家房產市場值得警惕。

國內方面,中國第二季度gdp增速小幅反彈至7.5%,上半年增速為7.4%。6月全國規模以上工業增加值同比增長9.2%,增幅創年內新高。房地產投資增速持續放緩,不過部分分項數據顯示6月該行業有企穩跡象,房屋新開工面積、銷售面積、銷售額三大關鍵指標較前5個月降幅收窄。交通運輸部表示表示今年今年下半年鐵路、公路、水運等交通投資將達1.6萬億元。

二、產業狀態

1、原油及單體走勢

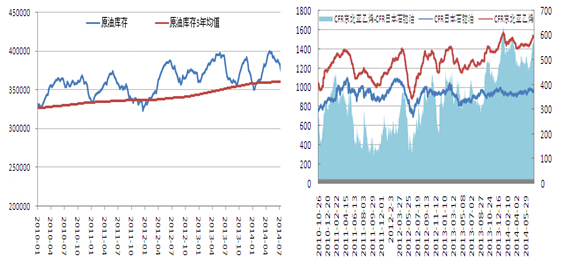

圖1、美國商業原油庫存,圖2、亞洲石腦油及乙烯價格

數據來源:wind

本周美國油價企穩反彈。9月輕質低硫原油期貨合約周五結算價為101.95美元/桶,較上周上漲1.65美元/桶。庫存方面,美國能源資訊署數據顯示,截止7月11日當周,原油庫存下降750萬桶。美國原油庫存比去年同期高2.2%;汽油庫存比去年同期低4.3%;餾份油庫存比去年同期低2.6%。原油庫存接近五年同期平均范圍上限;汽油庫存位於五年同期平均范圍中段;餾分油庫存接近五年同期平均范圍下界。然而美國成品油庫存增長,美國商業石油庫存總量增長123萬桶。美國煉油廠開工率為93.8%,前一周91.6%。

美國原油庫存降幅超預期以及馬航墜機事件支撐國際油價回升。上周美國原油庫存下降750萬桶,為1月份以來最大的跌幅,遠高於分析師此前的預期200多萬桶。同時,美國備受關注的庫欣地區原油庫存減少了65萬桶。此外,周四馬來西亞客機在烏克蘭東部上空被擊落,造成機上295人全部遇難。烏克蘭當局和親俄叛軍之間的緊張局勢可能會急速升溫,美國聲稱對俄羅斯進一步制裁,市場擔心影響俄羅斯石油和天然氣供應。供需面,美國目前已進入駕車旅行高峰季節,汽油需求正處於旺季,市場對原油需求也將提升。盡管此前油價連跌三周,但因后市地緣政治不確定性仍然較高,且目前成品油需求上升,預計未來油價高位寬幅震盪格局。

本周亞洲石腦油價格漲跌分化,乙烯單體價格微漲。截至周五收盤,新加坡石腦油為106.4美元/桶,較前一周上漲0.26美元/桶;日本石腦油為958.99美元/噸,較前一周下跌2.75美元/噸。乙烯單體cfr東北亞/東南亞收於1535.5美元/噸及1445.5美元/噸,均較上周上漲5美元/噸。

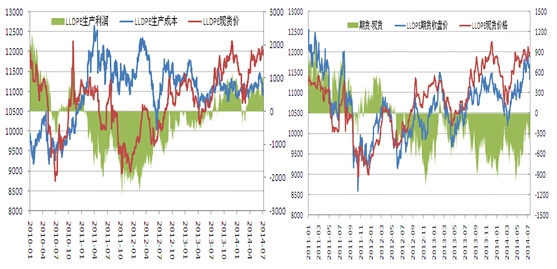

2、石化利潤及現貨基差

圖3、ll生產利潤,圖4、ll基差

數據來源:wind

本周石化廠各大區陸續調降出廠價,因石化庫存上升,現貨價格也跟隨高位回落。當前7042 主流出廠價格為11700-12050元/噸。本周lldpe 理論生產利潤縮窄至973元/噸。現貨lldpe主流價格在11750-12100元/噸,環比跌150元/噸左右。目前多數下游工廠開工率依舊較低,需求難放量,實盤成交阻力較大。

裝置方面,撫順石化全密度開工率回升至80%左右;陜西延長中煤榆林能源化30萬噸/年的lldpe裝置前期試車料7042已於7月17日在西部交易中心掛拍,正式開車在下周;中煤陜西榆林能源化工15萬噸/年的裝置7月18日投料產7042;四川石化線性8號故障停車檢修。7月份計劃檢修較前期減少,加上新的產能即將投放,預計供應將略有增加。

本周期貨貼水現貨程度擴大。周五華東現貨均價與連塑指數基差為555元/噸,上周為350元/噸;余姚塑料城揚子石化7042與主力合約l1409收盤價的基差為760元/噸,上周為525。跨期方面,1月合約較9月合約貼水410元/噸,本周貼水縮窄。目前華東現貨均價與連塑指數基差回升至今年以來的均值550一線。值得關注的是,即將成為主力合約的l1501目前與華東余姚塑料城揚子石化基差高達1170元/噸,結合華東均價與連塑指數基差已回到年內均值水平考慮,期價短期內繼續下跌可能性較小。

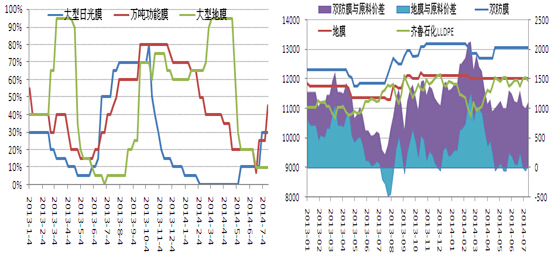

3、下游開工及利潤狀況

圖5、農膜開工率,圖6、農膜與原料價差

數據來源:卓創資訊

下游方面,因原料價格下跌,農膜廠家看空情緒較濃,補庫力度有限,庫存平均8天左右。目前部分大廠訂單積累尚可,開工率5-6成,其他廠家1-4成不等,部分小廠訂單跟進不足,仍處於停機狀態。農膜利潤較窄,本次調價讓利相對較小,華北地區雙防膜主流價格在13000-13200元/噸,地膜主流價格在12000元/噸左右。

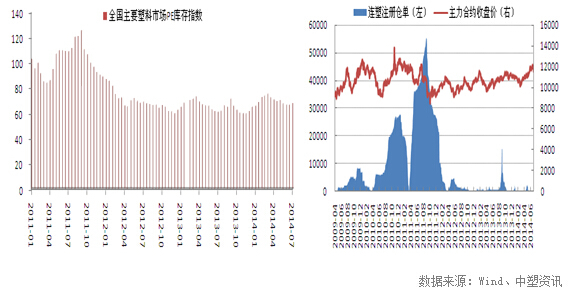

4、庫存及倉單

圖7、pe庫存指數,圖8、ll標準注冊倉單

數據來源:wind、中塑資訊

庫存方面,據中塑資訊數據,截至2014年7月17日,全國主要塑料市場pe較上月底增加1.58%,比上年同期增加10.05%。從區域來看,本月南、北方庫存均上漲。北方庫存較上月底增加1.53%,比上年同期增加14.04%;南方庫存較上月底增加1.21%,比上年同期增加5.21%。總體來看,7月份上半月庫存整體呈回升勢態。

截止7月18日,lldpe期貨庫存163手,折合為815噸,持平於上周。4月份新的標準倉單周期開啟。由於目前期現價差倒掛,后市倉單注冊量仍將處於地量水平。

三、技術分析

本周連塑期價破位下行。主力合約l1409周五跌破短期震盪平臺,周五大幅下跌在ma60一線受到買盤支撐。技術上,期價仍處於3月中旬以來的上升大趨勢之中,但最近一個月期價上漲動力衰竭,高位震盪加劇,盤面上看上漲頻道已經受到破壞,后市不確定性加大。由於期價回挫幅度較大,技術圖表短線已成偏空白字元局,下周ma60一線支撐能否有效維持對於月底行情走勢將非常關鍵,短線操作宜跟隨多空博弈結果指引。由於連塑多空對壘加劇,持倉處於歷史高位,操作應注意市場高波動性。

圖9:l1409走勢圖

數據來源:文華財經

四、行情預測

盡管在中下游庫存有限、進口貨對國內市場沖擊有限以及兩大石化庫容擴張等有利條件作用下石化市場影響力增強,但因七月檢修裝置較少,國內供給增加,目前石化庫存及社會庫存較之6月份均有提升,石化面對高價滯銷被迫降價因而利空市場。與此同時,三季度線性陸續將有共達60萬噸的新產能投放,本周四延長中煤線性產品開始掛拍以及周五中煤新裝置投料均對市場情緒產生明顯影響,供應增加預期發酵打破期價窄幅震盪的短線均衡,周五期市破位下行。但需注意的是,新產能短期(未來1月內)對供給帶來的實質性沖擊力度有限,一旦石化銷售狀況隨著價格回落轉好,石化穩價或漲價行為將推動期價回升。后市需密切關注石化廠產銷景氣情況。

就操作角度而言,連塑高位寬幅震盪已有一月,原有上漲頻道受到破壞,多頭操作優勢消退。趨勢多單離場觀望,等待負面資訊消化,關注技術支撐位作用效果及后市是否轉勢成空。短多可考慮有基差支撐因素的l1501合約,小周期反彈行情思路對待。操作上應密切關注石化廠量價規則以及基差提供的安全邊際。

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇