【陳英(化工組)】供需格局發生改變 lldpe與pp走勢分化

鉅亨網新聞中心 2014-09-01 17:43

供需格局發生改變 lldpe與pp走勢分化

一、行情回顧

7月中下旬開始,lldpe跌破上升趨勢線,開啟了lldpe市場價格回落的序幕。造成本輪價格回落主要有以下兩方面因素:一方面,煤化工裝置如期投產,對lldpe市場沖擊超出預期,盡管需求臨近旺季,但下游消費萎縮,備貨熱情降低;另一方面,石化出廠價不斷下調,部分裝置因為利潤較好而推遲檢修,如包頭神華一再推遲檢修,供應較之前寬鬆,庫存開始累積。7-8月份,pp同樣也面臨煤化工裝置的投產,盡管pp新增產能規模大於pe,但由於老裝置淘汰及檢修較多,pp供應增量不及預期,lldpe和pp供應方面的差異導致了這波價格走勢的分化。

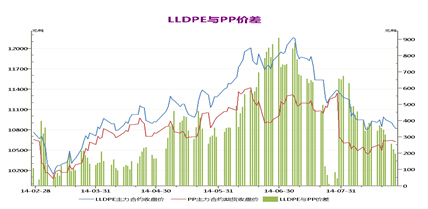

2014年7月開始,新增的煤制pp產能大約在230萬噸,新增的煤制pe產能大約在150萬噸,另外丙烷脫氫制丙烯工藝的不斷投產,pp新增產能明顯多於lldpe,在供應增量符合預期情況下,pp供應壓力更大。8月中下旬,下游工廠進入生產高峰期,農膜和塑料薄膜產量將呈現逐步增加態勢,而塑編行業進入傳統淡季。基於供需角度考慮,2014年聚烯烴整體供需格局是寬鬆的,尤其是大量的產能集中在下半年釋放,聚烯烴面臨較大的下行壓力。通過上述對lldpe和pp供需的比較分析,pp產能投放壓力更大,且需求較塑料弱勢,我們認為,后期價差有望重新拉大,從圖1可知, 7月8日,lldpe和pp1501合約上的價差達到巔峰1060元/噸,目前,lldpe和pp價差下滑到250元/噸附近,回到4月初的水平,可以等待價差回歸到平水至200附近分批入場。

圖1:lldpe與pp價差走勢圖

資料來源:新世紀期貨

二、上游成本支撐弱化

6月份,伊拉克和烏克蘭危機以及隨后以色列和巴勒斯坦在加沙地帶武裝衝突推高了石油市場價格,然而全球石油供應並沒有受到影響,美國石油協會表示,美國7月石油需求創下四年內同期最高數據;與此同時,原油產量持續成長,觸及28年內同期最高,原油進口因而降至19年低點。美國原油期貨因供應大於需求而走低,加之利比亞原油產量增加,伊拉克政府軍與庫爾德武裝從極端組織手中奪回摩蘇爾大壩打壓油價。自今年6月中旬,brent和wti近月合約達到年度高點115美元/桶和107美元/桶以來,油價一路下跌,截至8月中旬,brent和

wti近月合約分別跌至101美元/桶和93美元/桶。本輪油價大幅下挫是地緣政治動盪的溢價消失,更深層次是北美原油產量持續增加所帶來的供應壓力開始發揮影響,需求疲軟,煉油廠利潤低薄,因而壓低價格。

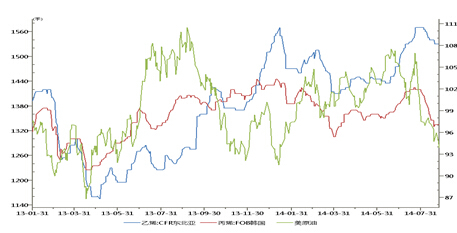

7月中下旬開始,由於丙烯煉廠庫存及出貨壓力有所上升,下游市場對丙烯高位價格存在一定的抵觸心理,需求明顯下降,丙烯市場價格呈現下行走勢,由下圖可見,跌幅較大,成本端支撐明顯偏弱,但聚丙烯價格相對堅挺。亞洲乙烯價格高位回落,但回落幅度相對較小,由於聚乙烯生產利潤較好,高位成本傳導受阻,成本支撐作用偏弱。截至8月21日,亞洲乙烯收盤價格在1530美元/噸cfr東北亞和1495美元/噸cfr東南亞,丙烯收盤價格在1335美元/噸fob韓國。此輪上游價格和聚烯烴價格階段性的背離,聚烯烴自身供需面是導致價格分化的主要因素,上游成本支撐作用相對弱化。

圖2: 2014年原油、乙烯、丙烯價格走勢圖

數據來源:新世紀研究

三、供應壓力較大

1、煤化工來襲,供應增加

近年來由於煤制烯烴裝置的不斷擴產對當前定價體系造成了一定沖擊,雖然短期內石化廠的定價仍然是市場價格的風向標,但從長遠看,聚烯烴的市場結構發生了改變,“兩強爭霸”的格局將向“三足鼎立”轉變,呈現以中石化、中石油為主,煤化工企業為輔的競爭格局。由於大量煤制烯烴項目在下半年集中投產,將使得聚烯烴市場供應量增加,中石化、中石油的壟斷地位將逐步受到挑戰。一定程度上,煤制烯烴會拉低了整個聚烯烴市場價格水平。

其中陜西中煤榆林及延長中煤榆林能源已經順利產料,這兩家企業合計擁有90萬噸pe生產線和90萬噸pp生產線,截止當前,國內聚乙烯煤制烯烴總產能達到了126萬噸/年。而寧夏寶豐、蒲城清潔能源、中煤山西榆林也將在三、四季度相繼投產,屆時lldpe實際新增產能將超過90萬噸,煤化工對遠期影響較大。以神華產品lldpe為例,一般來說要比油制烯烴價格低200元/噸,某些階段甚至高達350元/噸,由此可見,低價銷售的過渡料對7月下旬的pe市場形成嚴重沖擊。

2014上半年聚烯烴新增產能遠遠低於預期,其中pe新增加產能只有四川石化,年產能45萬噸;pp新增產能包括四川石化、福煉(擴容)、中化泉州共計80萬噸,煤化工項目上半年沒有新投產。2014年7月份起,煤化工項目將陸續開始試投產,基本7-12月份每月都有廠家計劃出產品,一大波煤化工來襲,成為市場最大的利空因素。2014年煤制烯烴中,pp產能大約在230萬噸,pe大約在150萬噸,據統計,截至2014年上半年,國內pe總產能約1500萬噸,下半年新增的煤制pe產能約占目前總產能的10%,國內pp總產能約1387萬噸,而下半年新增的煤制pp產能占到目前總產能的16.6%,下半年丙烷脫氫制丙烯工藝的不斷投產,pp新增產能明顯多於pe。

表1:2014年煤制烯烴企業最新投產計劃

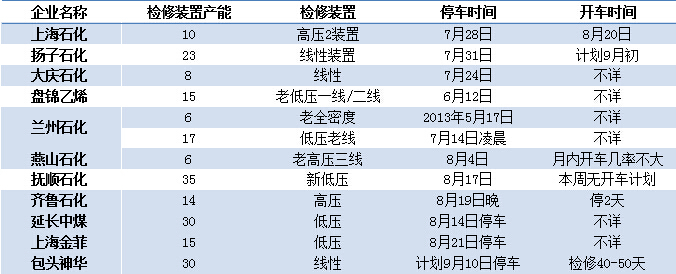

2、裝置檢修情況

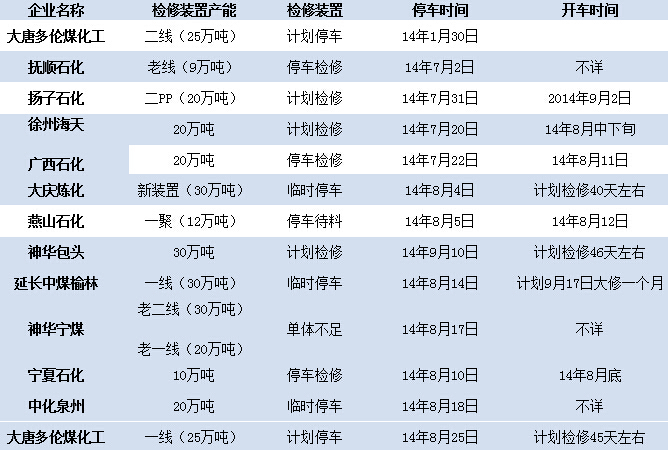

除了新增產能投放外,塑料7-8月份裝置開工率也大幅提高,僅個別小裝置停產檢修。揚子石化、包頭神華兩套較大型的lldpe裝置紛紛延遲檢修期,裝置檢修推遲,供應量增加較為明顯,庫存開始累積,對期價形成打壓。8月下旬起,裝置檢修略有增加,齊魯石化、延長中煤等都已停車檢修,包頭神華30萬噸的煤制烯烴裝置,計劃9月10起檢修,檢修期40-50天。7月份pp裝置檢修較多,對價格形成了較強支撐,涉及企業包括撫順石化、臺塑寧波、洛陽石化、徐州海天、鎮海煉化、四川石化、廣西石化、揚子石化等,還包括大唐多倫、神華寧煤兩套大型的煤化工裝置停車,開工時間仍未確定;包頭神華、大慶、揚子計劃檢修至9-10月份;7月份新投產的陜西延長中煤榆林能源化工有大修的計劃,pp裝置一線(30萬噸/年)原產t30s(試車料),因上游不穩8月14日臨時停車,具體開車時間未定;二線(30萬噸/年)產s1003(試車料),廠家計劃9月17日開始檢修一個月。通過對聚烯烴裝置投產和檢修情況分析,我們發現,7-8月份,盡管pp新增產能規模大於pe,但由於老裝置淘汰及檢修較多,pp供應增量不及預期,供應壓力略有緩解。此輪pe和pp供應方面的差異導致了其價格差異,9月開始,pp新增產能明顯多於pe,在供應增量符合預期情況下,pp供應壓力更大。

表2:pe裝置檢修計劃

表3:pp裝置檢修計劃(部分規模較小、長期檢修的裝置未統計在內)

資料來源: 隆眾石化資訊網

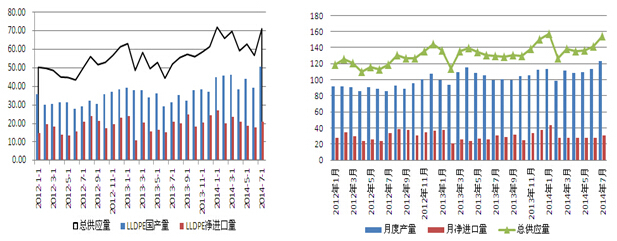

3、lldpe、pp月度供應量

國家統計局數據顯示,2014年7月份國內pe產量為136.1萬噸,較2013年同期增加55%,進口量為763.6萬噸,較上月增加2.2%;同期國內pp產量為123萬噸,較去年同期增加23%,進口量為30.59萬噸,較去年同期減少17%。從7月份的產量來看,由於前期pe價格的高企,企業裝置利潤較好而推遲檢修,開工率達到年內尖峰,而pp裝置檢修較多,供應增量不及預期,7-8月份,pe的供應壓力要大於pp。pe產量增加的原因在於:首先,8月份陜西中煤榆林及延長中煤榆林能源新增90萬噸聚乙烯裝置已基本正常生產,這是產量增加的主要原因。其次,8月份國內石化企業裝置檢修雖然較多,且大慶石化、揚子石化、燕山石化的老高壓3線裝置檢修時間較長,不過三者涉及產能不大,因此對產量整體影響有限。

圖3:lldpe月度供應量(單位:萬噸) 圖4:pp月度供應量(單位:萬噸)

資料來源:新世紀期貨

四、下游需求低迷,供需失衡明顯

1、聚乙烯下游進入傳統旺季

lldpe消費領域,農膜和塑料薄膜是塑料下游需求端的消費大戶,進入8月份,在漸入我國聚乙烯傳統旺季之時,聚乙烯市場價格持續下滑,農膜生產企業開工率與7月份相比有明顯回升,但較去年同期明顯偏低。目前整體開工率在27%左右,同比去年減少13%。原因主要在於pe價格較往年同期偏高,加之下游訂單較往年偏差,儲備階段拉長,均抑制了對原料的需求。隨著農膜需求旺季的臨近,8月底農膜訂單或將繼續好轉,逐步由儲備期向生產旺季過渡,后期對原料需求將進一步增加。而作為lldpe下游消費主體的包裝膜方面,整體開工率依然維持在65%左右,由於這部分需求以剛性為主,所以開工情況與7月基本持平。

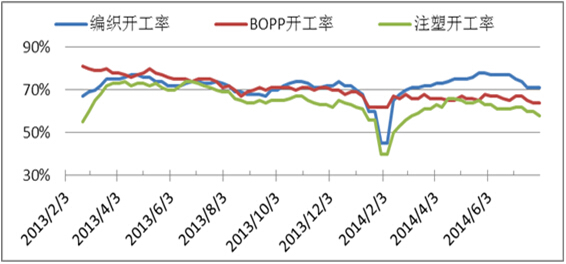

2、聚丙烯下游進入傳統淡季

pp下游需求以塑編和注塑為主。塑編行業方面,從七月下旬開始,受高溫及雨水等不利因素的影響,塑編行業就已經進入傳統淡季。塑編企業訂單情況不佳,糧食、化肥、化工等行業對包裝袋的需求偏淡,塑編企業開工率季節性下調。據悉部分工廠計劃整個8月份將全線停車,庫存量可以消化一個月左右,有工廠表示在九月初開車,除終端需求不景氣外,行情的波動也使的下游工廠的補倉熱情大打折扣。聚丙烯下游行業整體開工率在65%附近,其中塑編行業在70%,bopp膜開工率在65%,共聚注塑開工率在60%。廠家按需采購為主,原料庫存的使用量一般維持在3-10天,少數企業在15天左右。

圖5:2013-2014年農膜行業開工率對比圖

數據來源:卓創資訊

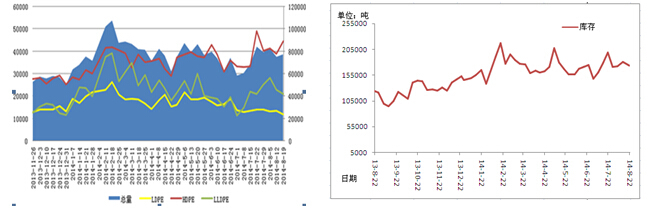

五、企業庫容提高,供應壓力累積

受需求啟動緩慢和煤制烯烴的沖擊,油制聚乙烯出貨速度放緩,上游石化企業庫存高企。進入8月份以來,貿易商方面受出貨情況轉好刺激,聚乙烯社會庫存有所下降,但三大地區總體石化庫存仍在持續增長。為了降低庫存壓力,石化承壓降價,中石油部分大區出臺優惠政策促銷。然而降價並未換來貨物的快速流通,受買漲不買跌心理影響,商家多謹慎觀望,交投僵持。雖然中石化和中石油在擴大庫容上采取了有效的措施,在企業自身庫存之外建立一些異地庫,庫存容忍度的提高以及企業利潤水平良好,企業去庫存意愿減弱,供應壓力累積。8月份,pe裝置大規模檢修結束,開工率上升到98%,達到年內最高值,但是pp裝置檢修較多,開工率在80%附近,這就造成了pe的庫存開始累積,而pp的庫存繼續下降,pp價格也相對堅挺。

圖6:pe三大地區庫存匯總圖(萬噸) 圖7:國內pp粒庫存走勢圖

資料來源:隆眾咨詢

六、操作建議

從上游原料看,美元匯率繼續攀高,以及美聯儲加息爭論升溫,加之利比亞原油產量增加,都將打壓美原油走勢;亞洲乙烯價格高位回落,丙烯市場價格呈現下行走勢,上游成本支撐作用相對弱化。從供應方面看,煤化工裝置投產對市場形成沖擊,另外丙烷脫氫制丙烯工藝的不斷投產,pp新增產能明顯多於lldpe,在供應增量符合預期情況下,pp供應壓力更大。下游需求方面,8月中下旬,lldpe包裝膜的定價能力較強,對成本的消化吸收能力超過pp的下游;lldpe下游工廠進入生產高峰期,農膜和塑料薄膜產量將呈現逐步增加態勢,而pp下游需求則相對平緩,塑編行業進入傳統淡季。基於供需角度考慮,2014年聚烯烴整體供需格局是寬鬆的,尤其是大量的產能集中在下半年釋放,聚烯烴面臨較大的下行壓力。總體來看,pp產能投放壓力更大,且需求較塑料弱勢,我們認為,后期價差有望重新拉大,可以等待價差回歸到平水至200附近分批入場,如果預期落空,貼水100離場緊止損。

免責聲明:

本報告中的資訊均來源於可信的公開資料或實地調研資料,但我公司及其研究人員對這些資訊的準確性及完整性不作任何保證,且本報告中的資料、意見、預測均反映報告初次公開發布時的判斷,可能會隨時調整。報告中的資訊或所表達的意見並不構成投資、法律、會計或稅務的最終操作建議,我公司不就報告中的內容對最終操作建議做出任何擔保。本報告版權僅為浙江新世紀期貨有限公司所有,未經出面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用發布,需注明出處為浙江新世紀期貨有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

浙江新世紀期貨有限公司

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇