鉅亨網新聞中心

lldpe、pp套利規則分析

新晟期貨投資咨詢部

謝祥華

pp期貨的上市豐富了行業企業管理手段,與已上市的線型低密度聚乙烯(lldpe)和聚氯乙烯(pvc)形成完整、閉合的合成樹脂避險產業鏈。塑料期貨品種之間的套利交易,一直受到市場的關注。我們重點剖析大商所lldpe與pp之前的套利。

一、現貨市場價格走勢線相互交錯

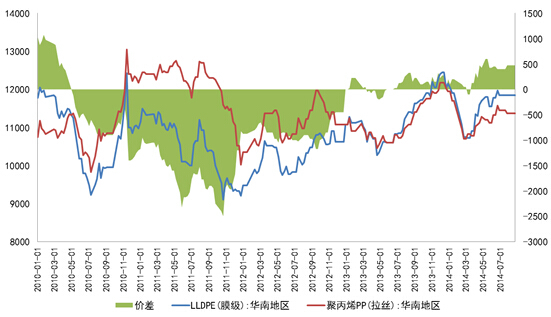

pp上市時間較短,我們可以先分析交易所推薦交割牌號的現貨品種價格走勢。我們觀察華南地區lldpe和pp價格走勢發現, lldpe與pp價格交叉點很多。比如2000年上半年lldpe價格高過pp價格;之后一直到2003年3月份,pp價格一直高過lldpe價格;之后基本上處於價格平行狀態,lldpe略高於pp價格。今年pp上市之后,兩者價格開始出現分化,lldpe明顯強於pp。分析原因,我們認為,產能、產量、庫存、需求,甚至於交易所倉單和近期很熱鬧的煤化工是導致lldpe、pp出現高回報的套利空間的重要原因。

圖1:華南地區lldpe、pp價格走勢分析

數據來源:wind資訊

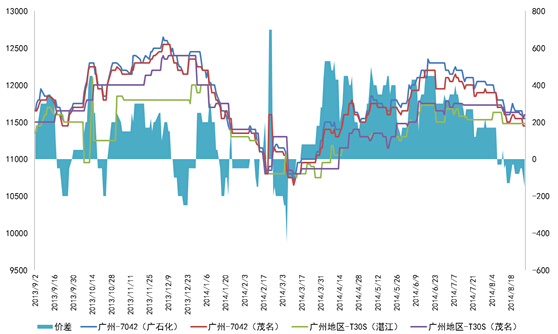

再對具體石化企業和牌號的lldpe、pp分析的話,我們發現,廣州地區的lldpe—7042跟pp—t30s之間的價差走勢跟兩品種近月合約,即將交割的1409合約間價差非常相似。在3月份價差開始擴大,到6月底、7月份達到了最大,之后開始回落。目前pp期現貨價格均高於lldpe期現貨價格。

目前華北lldpe報價在11200-11750元/噸,華東lldpe報價在11500-11750元/噸,華南lldpe報價在11350-11650元/噸。pp方面,華北地區主流報價在11250-11500元/噸,華東地區主流報價在11550-11800元/噸,華南地區主流報價在11350-11600元/噸。

圖2:廣州地區lldpe、pp價格及價差走勢

數據來源:百川資訊

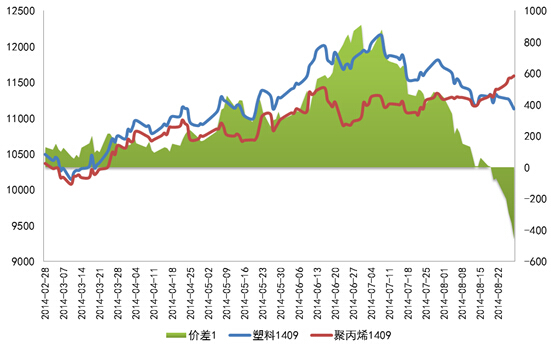

圖3:lldpe1409、pp1409合約及價差走勢

數據來源:wind資訊

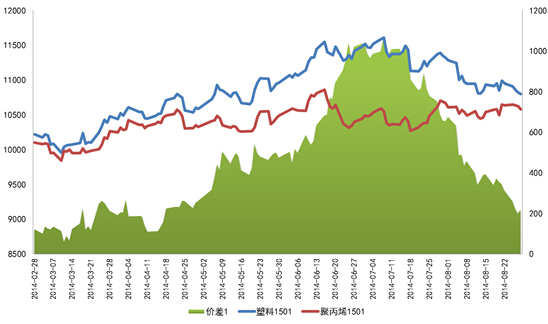

圖3:lldpe1501、pp1501合約及價差走勢

數據來源:wind資訊

二、產能釋放制約后市塑料價格

最近幾年國內煤化工技術進展迅速,批復項目較多,目前已成熟運行的是神華包頭的裝置。該裝置產能30萬噸,2010年5月開始試車,2011年初正式投產,目前排產lldpe,生產及銷售情況良好。煤化工成本較低,所以目前神華包頭貨源較油制烯烴貨源價格較低,前期均可正常交割。至l1405合約交割時,交易所認為神華包頭貨源質量出現問題,一度限制其交割,但后期以貿易商自行提供質量保證解決交割問題。

煤化工對市場的沖擊主要來自於兩個方面,一旦煤制烯烴裝置投產出料,一方面國產量會增加,增加國內供應;另一方面煤制烯烴裝置成本低於石化烯烴裝置生產成本,將會導致成本塌陷,拖累價格。交易所目前並未限制煤化工產品的交割,也並未單獨對其設立升貼水,使得交割成本下降。

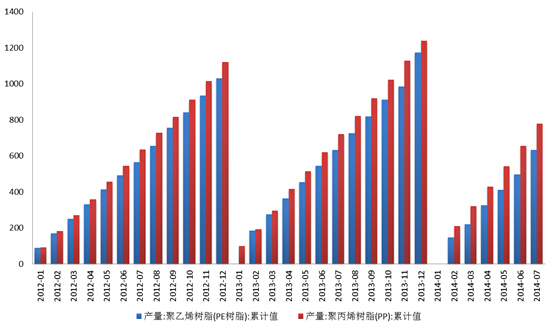

目前,國內pe總產能1453.8萬噸,煤制烯烴產能126萬噸,占比8.7%,pp產能1542萬噸,其中煤制和甲醇制烯烴總產能310萬噸,占比20.1%。8月,神華寧煤二期計劃8月12日投料,石家莊煉化計劃8月20日生產,中石化茂名8月8日投產后生產s1003,8月總計投產180萬噸,而9月份寧夏寶豐計劃投產30萬噸pp和30萬噸pe,雖然剛剛投產,產量不穩,但對pp市場的利空影響比較明顯。因此,我們看到pp1501合約走勢明顯弱於1409合約,主要基於后市pp產量將上升明顯。

圖4:聚乙烯、聚丙烯產量

數據來源:wind資訊

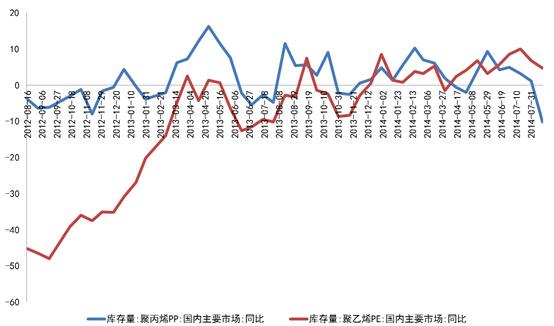

三、庫存、下游需求變化直接影響塑料價格

圖5:pe、pp庫存情況

數據來源:wind資訊

我們通過國內主要市場的pp、pe庫存數據發現,上半年pp、pe庫存均出現不同幅度的上漲。石化保利潤的銷售規則,通過不斷公布檢修計劃,降低負荷,控制出貨節奏,同時增加了異地庫,提高對庫存的容忍度,聚烯烴庫存長期處於80-100萬噸的區間內,遠高於以前25-35萬噸的區間,而現貨庫存一直處於低位,石化的控盤能力得到了充分的體現。同時,下游需求的增長很好的刺激了lldpe多頭決心,致使拉大了與pp之間的價差。7月份之后,面對接近1000元/噸的兩塑料品種,市場開始了價值回歸。

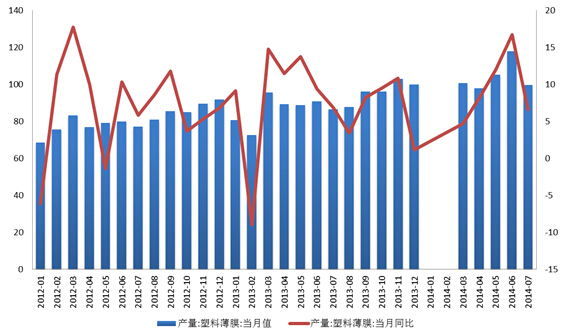

圖6:塑料薄膜產量

數據來源:wind資訊

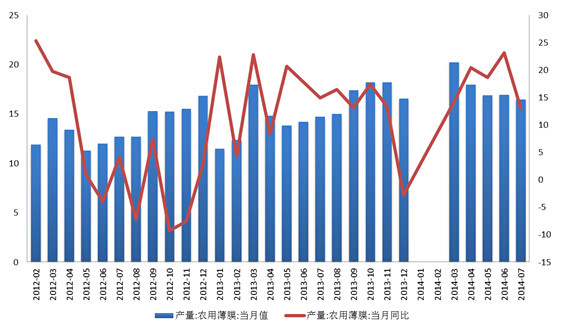

圖7:農用薄膜產量

數據來源:wind資訊

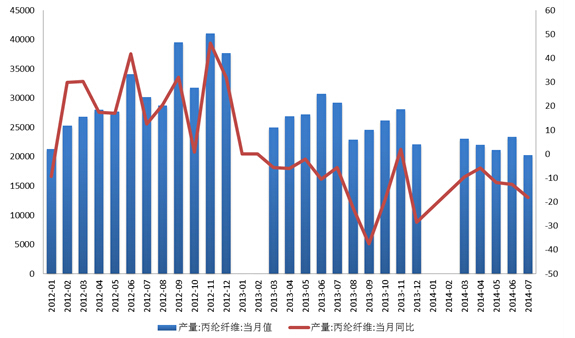

圖8:丙綸纖維產量略顯低迷

數據來源:wind資訊

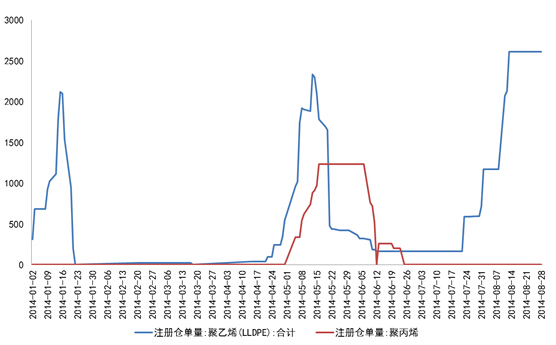

四、pp在交易所尚未有注冊倉單

圖9:交易所倉單變化情況分析

數據來源:wind資訊

我們通過對交易所今年以來的lldpe、pp倉單數據分析發現,lldpe交割較為成熟,近月合約逼倉情況有所緩解,能夠及時注冊倉單進行交割。但pp在5月份1405合約交割之后,至今未見注冊倉單,造成多頭逼倉,也造成了1409合約持續走高,甚至高過lldpe1409合約價格。從7月份的lldpe高過pp多達900的價差,到目前pp高過lldpe接近500的價差,一前一后,有1400元/噸的套利空間。注冊倉單因素造成的價格差異,是近月合約間套利空間巨大的重要原因。

五、操作規則

lldpe、pp近兩年現貨價格價差基本在500元/噸范圍內。因此我們上一期在兩品種期貨價格價差500元/噸的介入,空lldpe、多pp規則慘遭lldpe多頭行情絞殺。我們在兩品種期貨價格1100元/噸的價差時再次介入,終於等到了價值回歸的時間節點。就目前不到200元/噸的價差來說,空間已不大。下半年pp產能投放高過pe目前價差相對來說是比較合理的。

上一篇

下一篇