鉅亨網新聞中心

==農產品(行情,問診)板塊分析==

美糖跌破17美分 鄭糖逢高拋空

行情回顧

上周五鄭糖1409合約開於4669點,全天窄幅震盪,最低4658點,最高4710點,成交548368手,持倉559856手,下跌了0.76%,收於4683點。

巴西降水且市場需求疲軟,ICE原糖期貨繼續下挫,5月合約盤中急跌逾2%,達到三周低位16.69美分,最終收跌0.22美分,跌幅1.3%,收報每磅16.83美分。Liffe5月白糖期貨收低5.3美元,跌幅1.2%,報收每噸 448.7美元,此前跌至一個月低位445.5美元。

國際市場

巴西:Raizen首席財務官在電視上稱,受今年的干燥天氣影響,巴西甘蔗作物將減產5-10%。3月降雨重新出現在巴西中南部甘蔗種植區,但5月和6月將面臨風險。Raizen表示將於4月開榨,預計將壓榨6000-6200萬噸甘蔗,持平於去年,當時生產了22億公升乙醇和440萬噸糖。Williams Servicos Maritimos稱,巴西港口糖待裝貨數量為740349噸,高於一周前的701264噸。待裝糖船主要目的地不變。機構觀點:渣打銀行表示,受季節性因素影響,糖價暫時可能繼續下跌,但從長期來看,需“密切關注”巴西甘蔗收割前景。該行預期,4-6月當季ICE原糖期貨基準合約均價為每磅17美分。麥格理銀行分析師稱下調巴西中南部14/15年度甘蔗產量預估至5.75億噸,季末甘蔗價格亦回落。

現貨市場

周末廣西主產區現貨報價繼續持穩,成交一般。具體情況如下:

柳州:中間商報價4580元/噸。部分糖廠柳州站臺報價4600元/噸,宜州站臺報價4570元/噸,較昨天下調30元/噸,廠倉車板報價4610元/噸。南寧:中間商報價4610元/噸,報價較上午不變,成交清淡;部分糖廠南寧站臺、柳州站臺報價4600元/噸,倉庫車板報價4570-4650元/噸。湛江:中間商報價4600-4650元/噸,制糖集團報價4650元/噸。云南:昆明中間商一級糖報價4490-4500元/噸。烏魯木齊:中間商優級糖報價4600-4650元/噸。

操作建議

巴西降雨,市場重回基本面,美糖跌破17美分支撐。我國2月進口食糖16.38萬噸,同比增長103.28%。在國內外雙重壓力的制約下鄭糖拋壓嚴重,SR1409合約4800之下短空長多為主。操作上,鄭糖1409短線4740之下逢高拋空。

現貨弱勢 雞蛋寬幅震盪

周五JD1409大幅收漲,JD1409收盤成交約15萬手,持倉大幅增加。JD1409收於4584元/500千克,漲87元/500千克,增倉7704手。

現貨市場,經過一輪上漲,貿易商開始囤貨挺價,市場貨源增多,亟需消化庫存,節前這部分庫存消化與否決定4月蛋價能否再上一個臺階,目前現貨價格正在弱勢調整中。

周五雞蛋09合約大幅收漲,現貨市場仍在調整中,謹防技術上09合約做出短期雙頭,不過從基本面上講,趨勢性多頭無疑,回調反而是介入多單時機,前期多單長期持有,底部籌碼不宜交出。

==化工板塊分析==

煤焦空頭持有 電煤短線操作

行情回顧

上周五焦炭主力j1409合約延續下跌,收於1167元/噸,下跌43元/噸,跌幅3.55%,增倉21808手;焦煤主力JM1409合約弱勢下行,收於805元/噸,下跌33元/噸,跌幅3.94%,增倉25968手;動力煤主力TC1409合約反彈受阻,收於 520.4元/噸,下跌3.4元/噸,跌幅0.65%,增倉3914手。

現貨市場

焦炭現貨疲軟,唐山地區準一級冶金焦到廠價1180-1210元/噸;二級到廠價1130-1160元/噸;太原一級冶金焦車板價1150元/噸,二級冶金焦出廠價980元/噸;天津港(行情,問診)焦炭交割標準品報價1360元/噸。

焦煤現貨疲軟,唐山地區邯鄲主焦煤到廠價1050元/噸;太原地區古交屯蘭主焦煤出廠價1040元/噸;京唐港澳大利亞低灰低硫焦煤港口提貨價880-930元/噸。

動力煤現貨疲軟,秦皇港山西優混Q5500平倉價535元/噸;廣州港山西優混Q5500平倉價630-640元/噸,+10元/噸。

操作建議

煤焦加速下行,市場悲觀氛圍濃厚。資金緊張依舊主導鋼鐵行業,且並未出現好轉,而部分地區呈現焦炭價格跌破焦煤價格,整體維持空頭思路,關注焦炭1180壓力,焦煤810壓力。

動力煤反彈受阻,黃驊港口庫存降至低位水平,增強市場信心,而4月初的大秦檢修更是為多頭提供炒作題材,但電廠耗能逐漸被水電擠壓,終端需求難以支撐煤價繼續走高,短線操作,關注主力合約515一線支撐。

PTA短期小幅反彈 中線維持空頭思路

行情回顧:周五TA1409低開高走,漲0.8%。周五美原油漲0.57%,布油漲0.44%。美元指數跌0.08%。

訊息方面:歐元區1月經常帳(未季調),前值332億歐元,公布值64億歐元。歐元區3月消費者信心指數初值,前值-12.7,預測值-12.3,公布值-9.3。樓繼偉:中國以簡政放權替代財政刺激效果不錯,要嚴控地方債。克里米亞局勢升級,俄羅斯裝甲車強行攻占烏克蘭軍事基地。外媒:美國安局侵入華為總部服務器,可借此發動網絡攻擊。

現貨市場:周五亞洲PX上漲5美元至1149-1150美元/噸FOB 韓國主港和1172-1173美元/噸CFR中國/台灣;華東PTA市場3月21日華東PTA市場收盤6240-6260元/噸,較20日收盤價格上漲20元/噸。杭州瓶片市場窄幅整理,商談氣氛一般。下游工廠入市采購不多,貿易商報價隨行就市為主,一單一談為主。市場主流報盤在8550-8600元/噸,下游遞盤多在8450-8550元/噸。江浙地區短纖市場弱勢格局延續,交投氣氛清淡,市場1.4D直紡短纖報價8750-8850元/噸出廠,實際商談在8700-8750元/噸現匯送到,下游接貨意向不強,觀望氣氛濃厚。江浙半光切片市場橫盤整理為主,廠家多平報,個別報盤試探性上漲50元/噸,有光切片主流報價在7950-8000元/噸,實單商談價格在7850-7950元/噸現匯自提附近。

操作建議:周五TA1409低開高走,成交和持倉增加,現貨市場小幅上揚,上游PX工廠已有減產行動,PX企穩小幅反彈,下游聚酯及織造開工繼續回升,產銷好轉,操作上短線空單適當減持,中線關注反彈沽空的機會,短期關注上方6350一線壓力。

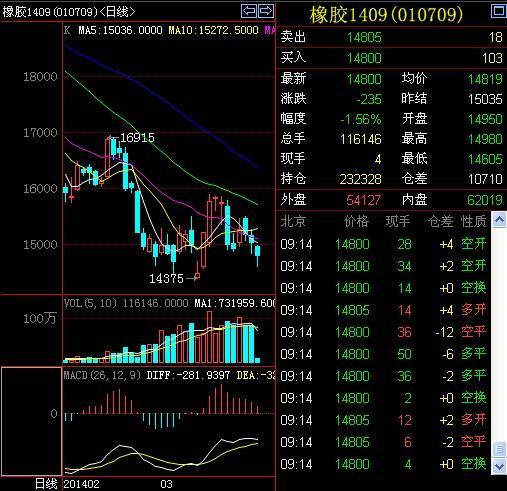

滬膠繼續調整 關注15000支撐

行情回顧

上周五滬膠全天寬幅波動,RU1409合約開於15150點,全天下跌了1.32%,報收於15030點。1405開於14745點,盤中下跌了1.28%,收於14625點。

現貨市場

云南全乳膠14600-14800 / 海南14600-14700 / 昆明天然橡膠WF 14400 / 保稅區馬來西亞 SMR20 1860-1880。原油:WTI 98.61,-0.56 / 布倫特10623,+39。

技術指標

滬膠1409合約昨日盤中縮量減倉窄幅震盪下行,多空爭奪15000關口,KDJ死叉,MACD數值持續為負數,維持長期空頭市場,MACD紅柱狀變化不大,09合約日線位於布林帶中線調整,短線關注15000關口爭奪情況,但期價持續偏低,短期技術性反彈壓力增大。

操作建議

國內青島保稅區橡膠總庫存繼續增加,供應依舊過剩,庫存壓力繼續拖累期貨價格。但隨著東南亞產區停割,現貨價格出現抗跌跡象。滬膠短期寬幅震盪試探階段性底部,長期基本面依舊弱勢。操作上,滬膠主力1409合約短線關注15000爭奪情況,長線維持空頭趨勢,下方支撐14000。

==金屬板塊分析==

鋼材走勢分化 礦石低位震盪

行情回顧

上周五rb1410合約弱勢調整,整體繼續走弱,報收3220,跌幅1.04%,最低價3211,最高價3252,增倉45684手;hc1410合約低開高走,震盪收漲,報收3324,漲幅0.24,最低價3230,最高價3336,增倉52030手;i1409合約弱勢調整,報收733,跌幅1.48%,最低價729,最高價743,減倉1554手。

基本面解讀

(1)惠譽國際評級(Fitch Ratings)周五將俄羅斯債券評級展望從穩定下調至負面,理由是克里米亞入俄引發的對俄制裁可能會對俄羅斯造成不利影響。惠譽表示,由於在當前情況下美國和歐盟銀行以及投資者很可能不愿借錢給俄羅斯,俄經濟可能會進一步放緩,私營領域可能也會要求得到政府支援。惠譽確認俄羅斯評級為BBB。

(2)3月21日,中共中央政治局常委、國務院總理李克強主持召開節能減排及應對氣候變化工作會議,指出,去年節能減排取得新進展,但今年的任務更加艱巨,要在保持經濟增長7.5%左右的情況下,實現單位GDP能耗下降3.9%的目標,十分不易。盡管經濟存在下行壓力、穩增長面臨挑戰,我們仍要堅定不移地推進節能減排。

(3)國際鋼鐵協會(worldsteel)的統計數據表明,2014年2月份全球65個主要產鋼國和地區粗鋼產量為1.25億噸,同比增長0.6%。

(4)現貨方面,螺紋鋼現貨市場整體走弱,全國25個主要市場HRB400 20MM螺紋鋼平均價格3296元/噸,與前一日價格相比跌4元/噸;熱軋卷板現貨市場整體繼續走弱,全國24個主要城市5.75*1500mm均價為3362,與前一日價格相比跌4元/噸。

(5)原材料方面,弱勢維穩。青島港61.5%pb粉礦價格為715-725元/濕噸,與前一日相比持平;普氏指數110.75美元/噸,與前一日相比漲0.25美元;唐山二級冶金焦1130-1160元/噸,與前一日相比持平。

規則分析

上周五鋼材期貨表現分化,螺紋弱勢調整,整體延續跌勢,但3220一線下破未果,震盪格局尚未破壞,短線行情或仍有反復可能。而熱卷低開高走,震盪走強,站上3300整數關口。現階段熱卷基本面要強於螺紋鋼,其走勢或略強於螺紋,但在整體產業弱勢尚未出現明顯改善的背景下,期價仍難樂觀,終端需求改善仍是鋼價止跌上行的關鍵拉動作用。操作建議:螺紋空單依托3260-3290區間謹慎持有,若3220一線支撐有效下破,止盈下移;熱卷暫時觀望為宜,關注3300一線得失。

上周五i1409合約730一線支撐依然有效,期價低位震盪,震盪格局未改。普氏指數繼續走強,利於提振市場信心,加上期貨貼水幅度再度拉大,考驗殺跌力度,或抑制期價下行節奏,低位追空需謹慎,短線關注730-750區間突破方向。操作建議:750-760區間下方,偏空思路對待。

行情回顧

隔夜紐約COMEX-4月份交割的黃金期貨報收於1334.5美元/盎司,較前一交易日下跌0.30%,最低1328.0美元/盎司,最高1343.0美元/盎司。隔夜紐約COMEX-5月份交割的白銀期貨報收於20.29美元/盎司,較前一交易日下跌0.71%。

至周一連續交易時段收盤,上海黃金期貨主力合約au1406最高價266.35元/克,最低價265.25元/克,報收於265.60元/克,上漲0.36%。上期所白銀期貨上市主力合約ag1406報收於4182元/千克,上漲0.34%,最低4168元/千克,最高4196元/千克,成交銳減至逾84萬手。持倉增加31980手,至436766手。

紐約商品交易所5月交貨的輕質原油期貨價格上漲0.66%,報收於每桶99.55美元。

歐美主要股市呈現歐強美弱格局。道瓊斯工業平均指數下跌28.28點,收於16302.77點,跌幅為0.17%;納斯達克綜合指數下跌42.50點,報收於4276.79點,跌幅為0.98%;標準普爾500指數下跌5.49點,報收於1866.52點,跌幅為0.29%;德國DAX 30指數上漲0.50%,收報9342.94點;法國CAC 40指數上漲0.17%,收報4335.28點;英國倫敦金融時報指數上漲0.23%,收報6557.17點。

市場要聞和經濟數據

1、 俄羅斯總統普京簽署法令,完成克里米亞並入俄羅斯的程式。

2、 歐元區3月消費者信心指數初值-9.3,預期-12.3,前值-12.7。

3、 美國Comex6月鈀金期貨合約上漲2.3%,收盤價創2011年以來新高。

ETF持倉

截至3月21日,全球最大的黃金ETF--SPDR Gold Trust持倉量為816.97噸,較前一交易日增加4.19噸。全球最大的白銀ETF--iShares Sliver Trust持倉量為10164.74噸,與前一交易日持平。

操作建議

周五訊息面略顯平靜,鈀金創近三年新高對盤面帶動有限,表現較強的黃金觸5日線回落,對應美元指數周線完成多頭吞噬形態,短期底部特征明顯。目前,黃金圍繞年線整理,只有有效擊穿,下行空間才能進一步打開。操作上,參考黃金1350附近進場空單逢低了結,參考黃金有效突破1325-1330區域可加倉。

憂慮情緒稍緩 滬銅震盪回升

上周五LME 三個月期銅震盪回升,LmeS_銅3 開於6442點,最高6538.75點,最低6412.50點,成交15721手,持倉27.6萬手,報收於6480.25點。

周五晚間時段滬銅主力合約1406小幅高開於45650 元/噸,開盤后震盪回落,收盤上漲0.42%至45340 元/噸。上海電解銅現貨報價升水20至升水120,平水銅成交價格45280-45420元/噸,升水銅成交價格45340-45480元/噸。

經濟數據方面:

1. 美國聖路易斯聯儲主席布拉德(James Bullard)周五(3月21日)表示,美聯儲(FED)主席耶倫(Janet Yellen)有關結束資產購買與加息間隔時間大約為六個月的表述可能只是在呼應市場普遍預期而已。

2. 美國明尼亞波利斯聯儲主席柯薛拉柯塔3月21日表示,美聯儲本應承諾,只要通脹和金融穩定風險受控,就會維持近零利率,直至美國失業率降至5.5%以下;美聯儲放棄了維持低利率直至失業率達到更健康水準的承諾,對通脹和就業問題發出了錯誤訊息。

3. 歐洲央行副行長Vitor Constancio周六表示ECB不會考慮將利率政策的變動閾值與特定經濟表現捆綁。

4. 在今天的“中國發展高層論壇2014”年會上,中國財政部部長樓繼偉表示,從去年開始,中國基本上以“簡政放權”應對低迷的經濟環境,並未采用大規模財政刺激,目前看效果不錯,今年還會繼續減少行政審批。

庫存方面,LME 銅庫存減少2150噸至265700噸;上海期貨交易所銅周庫存減少3396噸至209901噸。

操作建議,訊息面上,上周末經濟數據喜憂參半,人民幣在連續下跌后回升。基本面上,倫敦庫存下降,上海現貨升水,內外盤比價緩慢回歸。操作上,中線空單持有,短線波段操作。壓力46000,支撐45000。

宏觀資訊真空期缺乏指引 倫鋁小幅收漲

上周五LME市場多數品種小幅收漲。恰逢經濟數據真空期,市場對因擔憂中國經濟下滑引起的恐慌性拋售做出修正。LME三月鋁交易時段震盪上行,由於受到偏緊的國際供需狀況支撐。而國內滬鋁夜盤則低位盤整。西北低成本產能的沖擊令現貨價一跌再跌,現貨貼水的局面令期價很難企穩。因此短期關注基差縮小帶來的套利機會,下游需求復甦前偏空對待。

截止收盤,LME三月鋁收於1729美元/噸,上漲0.88%;滬鋁1406上周五收於12760元/噸,下跌0.39%,夜盤收於12750元/噸,下跌0.08%;上海A00鋁現貨均價12370元/噸,下調90元/噸。

經濟數據面:北美方面,加拿大1月零售銷售月率+1.3%,預期+0.7%,前值由-1.8%修正至-1.9%。加拿大2月CPI月率+0.8%,預期+0.6%,前值+0.3%。歐洲方面,歐元區3月消費者信心指數初值-9.3,預期-12.30,前值-12.70。歐元區1月季調后經常帳+253億歐元,預期+184億歐元,前值由+213億歐元修正至+200億歐元。意大利1月季調后工業訂單月率+4.8%,前值由-4.9%修正至-4.8%。國內方面,國土資源部副部長胡存智22日說,確保在6月起草完成不動產統一登記條例並上報國務院,年內出臺實施。

庫存方面:LME鋁庫存減少10100噸,至5414875噸;上海期貨交易所鋁庫存增加24118噸,至351047噸。

操作上:滬鋁1406合約偏弱震盪,日內區間12700-12850元/噸。

==金融期貨板塊分析==

優先股利好有限 短期反彈難持續

訊息面,為貫徹落實《國務院關於開展優先股試點的指導意見》,加快推進資本市場改革創新,3月21日,中國證監會發布《優先股試點管理辦法》。證監會為更好地發揮資本市場對調結構、轉方式的支援促進作用,中國證監會多措並舉,全面推進創業板市場改革,推動創業板市場成為支援創新型、成長型中小企業發展的資本市場平臺。

上周滬深股市及期指各合約均走出探底回升寬幅震盪行情,滬指周四震盪殺跌,2000點關口失守,周五在朦朧利好刺激下,報復反彈2.72%,一舉收復多條均線,運行至60日均線附近,滬深300指數漲幅達3.44%。期指方面,上周期指各合約對滬深300指數貼水幅度呈先擴大后收窄態勢,上周五期指各合約漲幅明顯大於滬深300指數收盤,當月合約迎來交割,其它三合約對滬深300指數由近及遠貼水幅度收窄至5.00點、26.80點和56.40點, 遠月合約貼水幅度依然較大,顯示市場對較長周期的預期仍不樂觀。

持倉方面,上周期指總持倉量總體呈先升后降態勢,周五收盤,IF1403合約迎來交割,期指總持倉量較前一交易日減少15223手至119521手,新晉主力IF1404合約持倉較前一交易日增加1310手至78275手,IF1406合約和IF1409合約持倉分別為27106手和14140。中金所公布的主力前20名會員數據顯示,上周五新晉主力IF1404合約前20名多空較前一交易日分別增倉1597手和3917手至54800手和60135手,凈空持倉為5335手,IF1406合約前20名多空分別為19187手和23292手,凈空持倉為4105手,IF1409合約前20名多空分別為10263手和13373,凈空持倉為3110手,三合約前20名凈空持倉總和為12550手。從持倉結構上來看,當月IF1404合約凈空持倉處於歷史較低水平,而IF1406和IF1409合約兩季度合約在持倉水平不高的情況下,凈空持倉卻不低,說明市場對於中期走勢依然抱悲觀態度,短期由於擔心政策利好,空頭則較為謹慎。

走勢上,首先,近期公布的宏觀經濟顯示,一季度經濟下行壓力明顯加大,上周發布的2月用電量數據下行較快也表明未來經濟走勢的預期較為悲觀。今年前兩個月工業用電量數據快速下行,結合近期大宗商品的暴跌,可以預期,今年一季度經濟形勢很不樂觀。其次,新股發行很快將會重啟,創業板上市門檻進一步降低也將增大新股供應,而目前市場本身存量資金不足、增量資金進場意愿較弱,A股供求失衡加重,指數持續走強壓力較大。上周五,在優先股試點即將推出和政府推出刺激政策的預期下,大盤指數絕地反擊,但實際流入資金並不多,指數大幅上漲主要是銀行股等權重板塊的杠桿效應所致。銀行業如果引入優先股,等同於發行高息債券,外帶降低資本充足率要求,盡管它可以擴大銀行的業務發展空間,但對普通股東而言,則是應得利潤的大幅攤薄。因此,綜合各方面因素來看,一顆大陽線很難改變任何的根本問題,短期利好驅動的反彈可以有,但持續性會非常差。

操作上,關注主力IF1404合約上方2180點壓力,較強阻力2200點,多單減倉止盈。

上一篇

下一篇