上周銀行發行422款銀信理財產品 環比增幅30.65%

鉅亨網新聞中心

一、發行情況

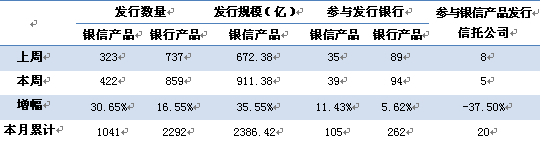

表1 本周銀信合作及銀行理財產品發行情況

數據來源:用益信托工作室

據公開資料不完全統計,本周共有39家銀行參與發行了422款銀信合作理財產品,發行數量較上周增加99款,增幅為30.65%;本周銀信理財產品的預計發行規模為911.38億元,較上周增加239億元,增幅為35.55%。數據顯示,本周參與發信銀信理財產品的銀行數量明顯增加,融資規模亦有所提升,得益於市場對資金面的強烈需求,使得市場活躍起來,資金面向偏寬鬆的態勢發展,本周發行的產品數量與規模較上周都有較大幅度的提升。

從銀行理財產品的發行情況來看,本周共有94家銀行發行了859款銀行理財產品,參與發行銀行數量較上周增加了5家,產品數量較上周增加了122款。參與發行銀行數量和發行的產品數量均有一定幅度增加。

本周銀信理財產品占全部銀行理財產品的比重為49.12%,本周比重較上周提高5.29個百分點。

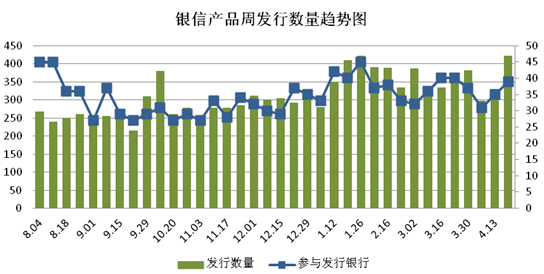

圖1 銀信產品周發行數量趨勢圖

數據來源:用益信托工作室

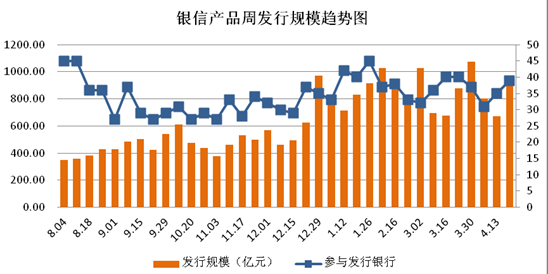

圖2 銀信產品周發行規模趨勢圖

數據來源:用益信托工作室

本周銀信產品發行量前五的銀行分別是工商銀行51款,建設銀行41款,招商銀行(600036,股吧)38款,農業銀行34款,平安銀行(000001,股吧)30款。列前五位的機構共發行銀信產品194款,占同期全部銀信理財產品的45.97%,本周發行前五的銀行發行數量占所有銀行發行數量比重較上周提高了2.96個百分點。

在本周發行的859款銀行理財產品中,列排名前五的銀行分別是建設銀行88款,廣發銀行59款,平安銀行53款,工商銀行52款,招商銀行45款。

本周銀行理財產品發行排名前五的銀行共發行產品297款,占同期全部銀行理財產品的34.58%。本周排名前五的銀行發行的產品和所占的比重較上周提高了1.88個百分點。

二、期限和收益情況

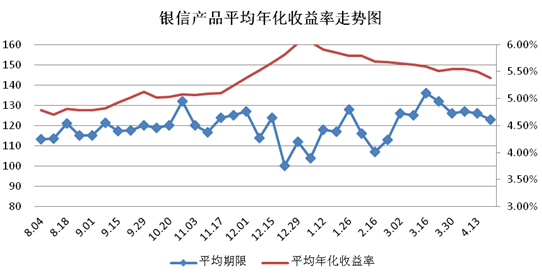

本周銀信產品平均期限是123天,比上周縮短3天,平均預期年化收益率為5.38%,比上周平均預期年化收益率降低了0.12個百分點。一季度過后,銀行已完成考核,市場利率中樞逐步走低,各類產品預期年化收益率有可能繼續走低。

本周預期年化收益率排名前五位的銀信理財產品依次是:2014年中信理財“樂贏”1434號(財富客戶專屬)理財產品b14sd0051,年化收益率7.50%。2014年中信理財之惠益計劃穩健系列7號42期理財產品a140a0107,年化收益率6.50%;2014年中信理財之惠益計劃穩健系列9號64期理財產品a140a0095,年化收益率6.50%;2014年中信理財共贏1461c期人民幣理財產品b140a0077,年化收益率6.40%;2014年中信理財共贏1461b期人民幣理財產品b140a0076,年化收益率6.40%。

圖3 銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

按銀信理財產品收益類型看,本周保本浮動型產品發行69款,環比上周增加了28款;保本固定型產品發行16款,較上周增加了4款;非保本型產品發行337款,占比達到79.86%。另外,按照產品收益率看,本周預期收益率在0-3%的產品有4款;預期收益在3-4%有7款;預期收益在4-5%有92款,占比為21.80%;收益在5%以上的有315款,占比為74.64%。

本周銀行理財產品保本浮動型產品發行179款,占比20.84%;保本固定型產品發行70款,占比8.15%;非保本型產品發行610款,占比70.01%。與銀信合作產品相同的是,非保本型產品占全部理財產品的比重都較大。另外,銀行理財產品預期收益率在0-3%的產品有18款,占比2.09%;預期收益率在3-5%的產品有209款,占比24.33%;預期收益率在5%以上的有609款,占比為70.90%。由以上數據可知,銀行理財產品同銀信理財產品一樣,收益率在5%以上的產品占據了大部分,一季末,銀行理財產品的收益率有所回升,而目前一季度已過,預計一季度過后各類銀行理財產品以及互聯網產品的預期收益率會繼續走低。

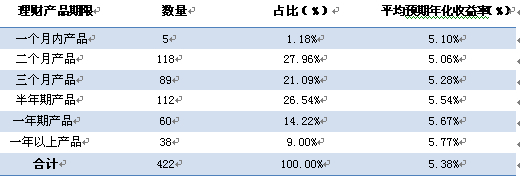

表2 各檔期銀信合作理財產品收益表

數據來源:用益信托工作室

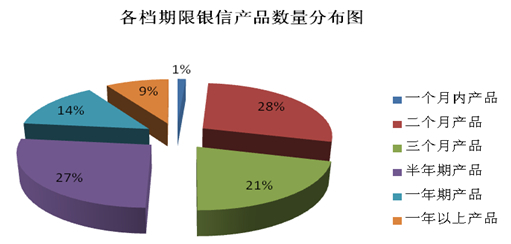

從各檔期銀信理財產品發行數量來看,本周發行位於前兩位的是二個月產品和半年期產品,其中,二個月產品發行了118款,占同期全部產品數量的27.96%,半年期產品發行了112款,占全部產品數量的26.54%,這二個期限產品發行數量總共占全部產品數量的54.50%。最少的是1個月內產品,發行了5款,占全部產品總數的1.18%。

本周銀行理財產品各檔期發行情況,一個月以內產品發行了33款,占比3.84%;1-3月產品發行了495款,占比57.63%;3-6月產品發行了196款,占比22.82%;6-12月產品發行了119款,占比13.85%;12月以上產品發行了13款,占比1.51%。由數據可知,本周銀行理財產品數量同上周一樣都集中在1-3月期限。

圖4 各檔期銀信產品數量分布圖

數據來源:用益信托工作室

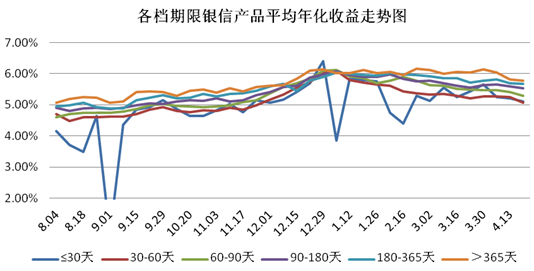

一般來說,銀信理財產品期限越長收益率越高,本周產品收益率符合一般規律;本周收益率最高是一年期產品,收益率最低的是二個月內產品,期限越長收益率越高。本周各期限產品年化收益率有一定幅度下降。

圖5 各檔期銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

從各檔期銀信理財產品平均收益的區間來看,本周各期限產品年化收益率有小幅下降外。我們認為,一季度后,各類產品預期年化收益率將繼續走低。

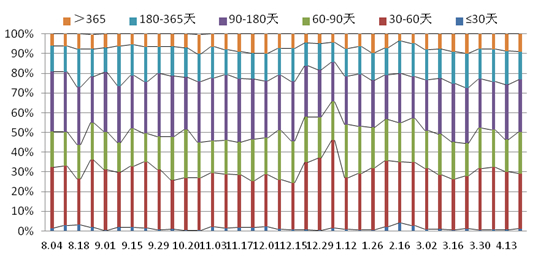

圖6 各檔期銀信產品發行數量分布走勢圖

數據來源:用益信托工作室

三、各類型銀信產品情況

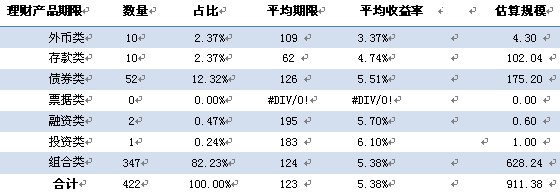

表3 銀信產品類別構成情況

數據來源:用益信托工作室(注:組合投資類按10%的比例計入預計規模總數)

如表3所示,組合投資依舊占據絕對優勢,發行數量為347款,占同期全部產品82.23%,平均期限為124天,平均預期年化收益率為5.38%,期限比上周縮短了1天,收益率較上周降低了0.14%。本周較上周增加了81款組合投資類產品。其他類產品分別是債券類產品52款;外幣類產品10款,存款類產品10款,融資類產品2款,投資類產品1款,票據類產品本周沒有發行。

2012年年底,監管層開始推動非銀行金融機構開展資產管理業務,信托產品、券商集合理財產品、基金、保險(放心保)資產管理產品等紛紛涌現,為不同風險偏好的投資者提供了廣泛的選擇空間。但隨著金融市場變革與發展的加速推進,儲蓄存款的吸引力將因為存款利率上浮而增強,投資者對最低風險投資品種的需求可以通過存款來實現,傳統的“保本、類存款”銀行理財產品將因此受到較大沖擊,其市場份額將逐漸萎縮。近些年來,商業銀行通過對投資資產進行組合設定,在債券和貨幣市場工具的基礎上加入高收益債權類資產(信貸資產、信托貸款等)已成為一大趨勢。

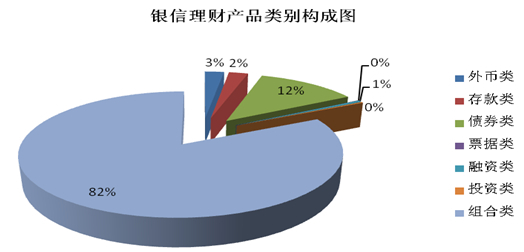

圖7 銀信理財產品類別構成圖

數據來源:用益信托工作室

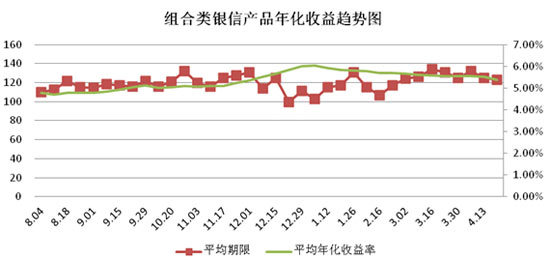

由於組合投資類產品的絕對主導地位,故組合投資類產品的發行數量、規模、平均投資期限以及平均預期年化收益率對本周所有產品的發行、期限和收益都有決定的影響。因此,對比組合投資類銀信產品年化收益率趨勢圖與整個銀信產品的平均年化收益率走勢圖可以看出,他們的平均期限與平均預期年化收益率的變化本周呈正相關。

圖8 組合類銀信產品年化收益率趨勢圖

數據來源:用益信托工作室

四、一周理財市場點評

1. 互聯網理財進入2.0時代 別再只看貨基了

京東宣布今天開賣一款新的理財產品“京東8.8”,限額10億元。京東官網頁面顯示,這款產品對接國泰安康定期支付基金,亮點是,該混合型基金將每季度按時、按約定的年化8.8%的現金支付比率給付投資者。同為今天上線的網易“收益寶”產品,預期年化收益率為6.6%,可以隨時擷取,但是僅每月1日和16日可免費擷取,其他時間擷取費率極高。不少小白投資者還停留在通過余額寶、理財通輕松購買貨基投資時,互聯網理財已經向期限更長、風險較高的個性化產品延伸了。

點評: 互聯網金融2.0時代的產品更為多樣化,風險與收益率也同比提高,個性化需求的差異就開始體現出來。對於仍定位於余額理財的,只需選擇貨基產品就足夠;如想追求更高收益,則應認真研讀對接產品的說明書,他們按規定都要在監管機構報備;對於資金量大,投資期限長的,完全可以選擇銀行理財產品甚至信托產品。

2. 寶寶軍團收益跌進4時代 銀行理財“坐5望6”

在一季度年化收益率一直維持在5%~7%的互聯網理財產品,從昨日起收益率全線告別6時代,甚至還有部分產品跌進4時代。而目前銀行理財產品中,仍有城商行和中小股份制銀行的產品收益率站穩6%。理財師提醒市民,“寶寶軍團”進出方便、無門檻,適合活期資金;如果資金閑置期限超過了1個月,且金額在5萬元以上,則建議購買銀行理財產品以鎖定收益。

隨著風頭正勁的“掌柜錢包”七日年化收益率跌破6%,互聯網寶類基金產品七日年化收益率已全線降至6%以下。以4月13日“寶寶類”理財產品收益情況為例:百度百賺利滾利版7日年化收益為5.71%,仍居首位;微信理財通下滑至5.43%。余額寶收益下滑至5.32%;蘇寧零錢寶和網易現金寶收益率為5.10%;而微信理財通二代產品昨日收益僅為4.98%墊底。

點評:余額寶的投資標的主要是同業存款,3月中旬的時候占比高達90%,因此余額寶的收益率主要是跟著資金利率走的,現在市場資金利率低,余額寶的收益也隨之降低。

3. 網絡理財促銷時:“貼錢”難持續 “噱頭”有玄機

4月初以來,互聯網理財產品的收益率全面下滑,為留住投資者,“寶寶們”各出奇招,不惜搞噱頭、貼錢送禮。專家提醒,投資者不可盲目追高,要認清高收益背后的高風險。

4月初以來,隨著季末時點影響減小,資金面緊張狀況得以緩解,“寶寶們”收益率普遍下滑。

點評: 互聯網理財產品只是財富保值增值的一個環節,並非全部,家庭財富增值需要以投資組合的形式設定資金。在當下金融產品日漸豐富、復雜的情況下,個人理財需要仔細辨別風險,進行大額投資時有必要咨詢第三方專家,或找專業理財人士幫助篩選。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇