鉅亨網新聞中心

一、基礎市場回顧

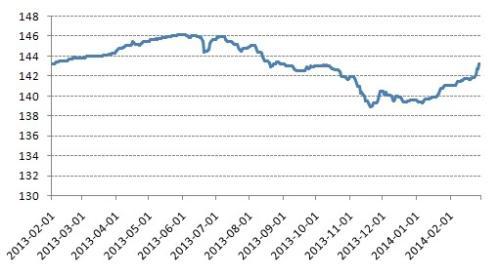

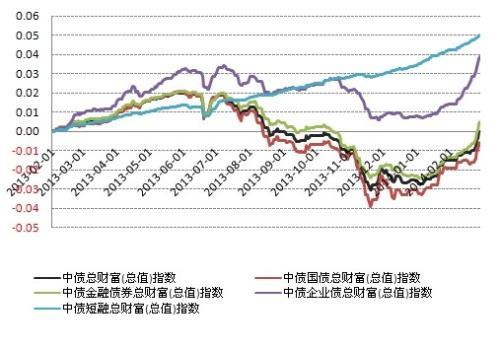

2月債券市場延續回暖走勢。中債總財富指數收於143.23點,相比上月末上漲1.28%。從分項來看,中債國債總財富指數、金融債總財富指數、企業債總財富指數和中債短融總財富指數全月漲幅分別為0.89%、1.71%、2.22%、和0.64%。

中債總財富(總值)指數

中債系列指數近一年收益

資料來源:Wind,好買基金研究中心

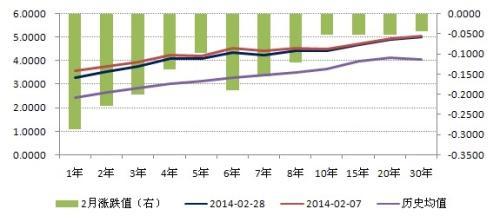

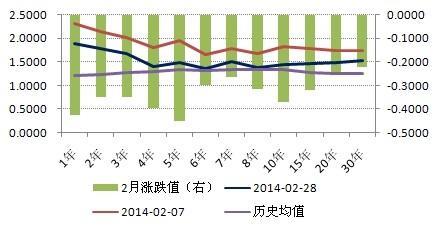

中債銀行間固定利率國債到期收益率曲線顯示,一年期國債收益率為3.28%,單月下行28.63個基點;十年期國債收益率為4.43%,下行5.13個基點。

國債收益率

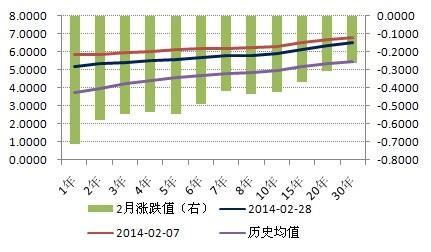

非國開行政策性金融債收益率

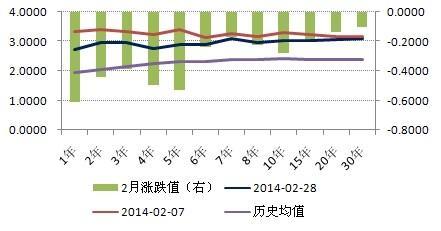

銀行間AAA企業債收益率

銀行間AA級企業債收益率

資料來源:Wind,好買基金研究中心

2月,銀行間一年期AAA級企業債收益率下行70.89個基點,三年期下行54.70個基點,十年期下行42.15個基點,分別為5.16%、5.41%和5.88%。銀行間一年期AA級企業債收益率下行89.89個基點,三年期下行58.70個基點,十年期下行33.15個基點,分別為6.00%、6.69%和7.44%。

2月,一年期AAA級企業債信用利差收窄42.26個基點,十年期收窄37.02個基點。AA級一年期收窄61.26個基點,十年期收窄28.02個基點。從絕對值水平看,AAA級企業債中長端品種的信用利差從高位有所回落,而各期限AA級的仍位於近5年高位水平。

AAA企業債信用利差

AA企業債信用利差

資料來源:Wind,好買基金研究中心

二、宏觀經濟狀況

1.宏觀經濟穩中偏弱

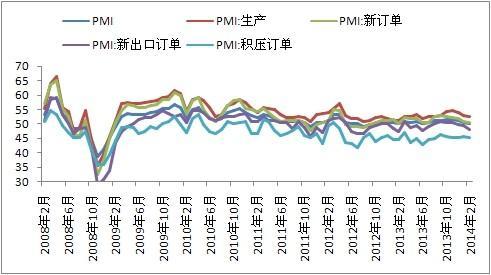

中采和統計局聯合公布的2014年2月中國制造業采購經理指數(PMI)為50.2%,比1月回落0.3個百分點,創近8個月新低。主要分項均有不同程度的回落,顯示當前經濟運行穩中偏弱。

新訂單指數為50.5%,比上月回落0.4個百分點。反映制造業外貿情況的新出口訂單指數和進口指數分別為48.2%和46.5%,比1月下降1.1和1.7個百分點,均連續3個月位於臨界點以下。盡管PMI各分項指數普遍回落,但生產經營活動預期指數攀升至61.8%,比上月大幅上升10.5個百分點,為近11個月的高點,表明企業對未來一段時間發展的信心增強。

分企業規模看,大型企業PMI為50.7%,比上月回落0.7個百分點;中型企業PMI為49.4%,比上月下降0.1個百分點,連續3個月位於臨界點以下;小型企業PMI為48.9%,比上月回升1.8個百分點,仍位於臨界點以下。

PMI走勢

PMI主要分項指數

資料來源:Wind,好基金研究中心

鐵路運輸量衡量了實體經濟的運轉情況,1月該數據同比增長-0.22%,自去年7月以來首次轉負。

1月,我國進出口總值3824億美元,增長10.3%。其中,出口2071.3億美元,增長10.6%;進口1752.7億美元,增長10%;貿易順差318.6億美元,擴大14%。

盡管去年年初的貿易數據因為套利因素導致增幅較大,基數較高,但今年1月的進出口數據仍保持兩位數的增幅。數據超預期。主要是發達經濟體的復甦帶動了貿易的增長。也和春節因素,導致部分訂單前移有關。

鐵路貨運量

進出口同比增速(%)

資料來源:Wind,好買基金研究中心

2. 資金面中性偏暖

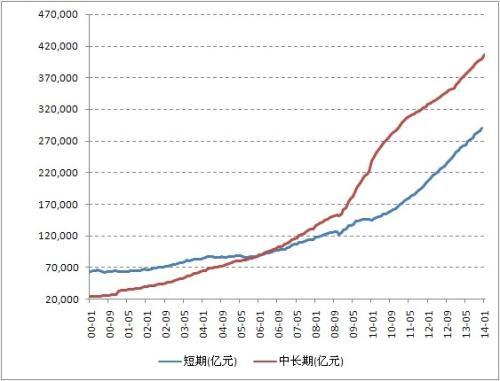

2014年1月末,金融機構人民幣貸款余額73.21萬億元,同比增長14.25%。其中,金融機構中長期貸款余額為40.70萬億元,分別比上月末和去年同期增長2.05%和13.43%。

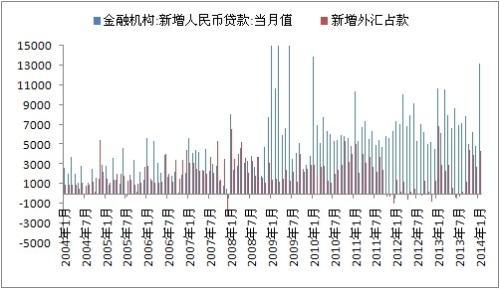

1月人民幣貸款增加1.32萬億元,再度達到萬億以上規模,不僅創出近4年來最高水平,也明顯高於去年12月的4825億元。從增速看,同比增長14.3%,比2013年末高0.2個百分點。去年4季度,不少銀行的信貸額度都比較緊張,影響了信貸增速。由於各行今年年初信貸計劃較為充裕,且第一季度多投有利於提高商業利潤,銀行1月信貸投放動力較強。

中國1月金融機構新增外匯占款大幅增加,達到4374億元,創下去年10月以來最高水平,也是連續第六個月增長。前一個月新增外匯占款為2729億元。1月外匯占款增長較快體現了年初以來熱錢流入的規模加大。

金融機構人民幣貸款余額

新增人民幣貸款及外匯占款

資料來源:Wind,好買基金研究中心

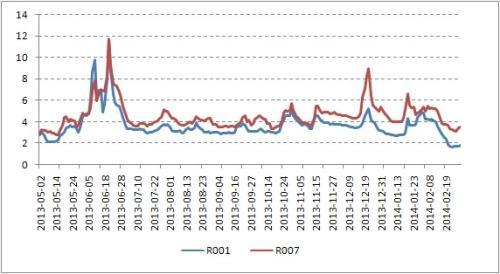

2月,央行公開市場凈回籠資金7,180億元。其中包括2,680億元正回購操作和4,500億元逆回購到期。期間央行沒有下調存準,降息等措施。2月底7天質押式回購加權平均利率為3.5169%,較1月末回落了147.18個BP。

央行在公開市場開展的回收流動性的操作,主要還是調節短期市場利率,防止流動性過度寬鬆。在國內經濟基本面走向仍待觀察的情況下,貨幣政策將延續中性基調。我們預計未來較長一段時間,資金利率(R007)將以3.5%4%為中樞做震盪。

公開市場操作貨幣投放回籠量(億元)

質押式回購利率走勢

資料來源:Wind,好買基金研究中心

三、固定收益類基金發行

由於春節假期因素,2月新成立的固定收益類基金較少,共計7只(A、B、C分開計算)。合計募集規模為50.60億元;平均首募規模7.23億元。從2月所有新募集的基金看,固定收益類基金仍為主導。未來在利率市場化的進程中,債券、貨幣市場規模有望持續擴大。

2月份成立的固定收益類基金

|

名稱 |

發行份額(億份) |

認購天數 |

基金成立日 |

封閉期(月) |

投資類型 |

管理公司 |

|

中銀活期寶 |

3.00 |

3 |

2014-2-14 |

3 |

貨幣型基金 |

中銀基金管理有限公司 |

|

國金通用金騰通 |

2.02 |

3 |

2014-2-17 |

3 |

貨幣型基金 |

國金通用基金管理有限公司 |

|

鵬華增值寶 |

3.70 |

1 |

2014-2-26 |

3 |

貨幣型基金 |

鵬華基金管理有限公司 |

|

上銀慧財寶A |

18.62 |

11 |

2014-2-27 |

3 |

貨幣型基金 |

上銀基金管理有限公司 |

|

上銀慧財寶B |

4.22 |

11 |

2014-2-27 |

3 |

貨幣型基金 |

上銀基金管理有限公司 |

|

興全添利寶 |

13.06 |

1 |

2014-2-27 |

3 |

貨幣型基金 |

興業全球基金管理有限公司 |

|

永贏貨幣( 點評) |

5.97 |

16 |

2014-2-27 |

3 |

貨幣型基金 |

永贏基金管理有限公司 |

資料來源:Wind,好買基金研究中心

正在募集基金

|

名稱 |

認購起始日期 |

認購截止日期 |

投資類型 |

管理公司 |

|

興業定期開放 |

2014-2-24 |

2014-3-17 |

債券型基金 |

興業基金管理有限公司 |

|

景順長城鑫月薪 |

2014-2-26 |

2014-3-18 |

債券型基金 |

景順長城基金管理有限公司 |

資料來源:Wind,好買基金研究中心

四、固定收益類基金業績

年后,隨著資金利率的逐步回落,貨幣基金和理財型債基的收益較1月明顯收窄,分別為0.31%和0.34%。債市短期走出一波較強的反彈走勢,純債基金和偏債債基一改前幾個月的頹勢,單月收益達到1.62%、1.55%。

|

各類基金平均漲幅 |

|

|

名稱 |

月平均漲跌幅(%) |

|

貨幣型 |

0.31 |

|

純債基金 |

1.62 |

|

偏債債基 |

1.55 |

|

理財型債基 |

0.34 |

資料來源:Wind,好買基金研究中心

2月,凈值增長居前的貨幣型基金是銀華貨幣A(點評),漲幅為0.39%。此外,所謂背靠大樹好乘涼,像微信“理財通”對應的華夏財富寶,“余額寶”對應的天弘增利寶,以及蘇寧“零錢寶”的廣發天天紅和匯添富現金寶,業績單月均排名同類基金前十。

|

貨幣型基金漲幅前十 |

|||

|

名稱 |

漲跌幅(%) |

名稱 |

漲跌幅(%) |

|

銀華貨幣A |

0.39 |

長城貨幣A( 點評) |

0.36 |

|

廣發天天紅 |

0.37 |

匯添富現金寶 |

0.36 |

|

華夏財富寶 |

0.37 |

天弘增利寶 |

0.36 |

|

嘉實活期寶 |

0.37 |

匯添富全額寶 |

0.36 |

|

中加貨幣A( 點評) |

0.37 |

國泰現金管理A |

0.36 |

資料來源:Wind,好買基金研究中心

2月短期理財型基金收益排名居前的為華安月安鑫A、華安月月鑫A、大成理財21天A,漲幅分別達0.54%、0.52%、0.48%。從資產設定看,華安主要以銀行協議存款為主。而大成理財21天則有超過一半的資產設定在債券上。

|

短期理財型基金漲幅前十 |

|||

|

名稱 |

漲跌幅(%) |

名稱 |

漲跌幅(%) |

|

華安月安鑫A |

0.54 |

工銀瑞信60天理財A |

0.39 |

|

華安月月鑫A |

0.52 |

南方理財60天A( 點評) |

0.38 |

|

大成理財21天A |

0.48 |

光大添盛理財A |

0.38 |

|

光大添天利A |

0.41 |

工銀瑞信14天理財A |

0.38 |

|

南方理財30天A( 點評) |

0.40 |

光大添天盈A |

0.38 |

資料來源:Wind,好買基金研究中心

2月,純債基金中,招商安心收益、光大收益A的單月漲幅均超過4%。特別是后者的杠桿率較高,以2013年底的數據看,債券市值占基金資產凈值比例達到261.47%,在去年債市的下跌過程中受傷也較大。偏債型基金方面,民生加銀信用雙利A(點評)、長信可轉債A(點評)、財通穩健增長(點評)的漲幅居前,收益率分別為4.51%、4.35%、4.00%。

|

純債型基金漲幅前十 |

|||

|

名稱 |

漲跌幅(%) |

名稱 |

漲跌幅(%) |

|

招商安心收益 |

4.46 |

國聯安增利債券A( 點評) |

3.64 |

|

光大收益A |

4.03 |

大成景興信用債A |

3.55 |

|

中銀信用增利 |

3.81 |

新華純債添利A( 點評) |

3.54 |

|

農銀匯理信用添利 |

3.72 |

匯添富信用債A |

3.14 |

|

信誠歲歲添金 |

3.69 |

工銀瑞信信用純債A |

3.07 |

資料來源:Wind,好買基金研究中心

|

偏債基金漲幅前十 |

|||

|

名稱 |

漲跌幅(%) |

名稱 |

漲跌幅(%) |

|

民生加銀信用雙利A |

4.51 |

華商穩健雙利A |

3.44 |

|

長信可轉債A |

4.35 |

招商安瑞進取 |

3.44 |

|

財通穩健增長 |

4.00 |

寶盈增強收益AB |

3.23 |

|

建信轉債增強A |

3.61 |

長信利豐 |

3.19 |

|

東吳優信穩健A( 點評) |

3.54 |

光大添益A |

3.18 |

資料來源:Wind,好買基金研究中心

五、投資規則

宏觀數據,PMI呈連續回落態勢,主要分項均產生負向拖累,顯示制造業景氣度下降。特別是新出口訂單仍在榮枯平衡線之下徘徊,外需轉好動力不足。在需求難以持續改善的背景下,經濟增長的速度仍將是一個穩中偏弱的格局。由於春節因素,部分宏觀經濟數據延遲公布。3月隨著企業生產經營活動的活躍,將是一個重要的觀察期。

節后,蔬菜、豬肉等主要食品價格持續回落,源於供應穩定增加,消費需求回落。預計2月CPI或將下滑至2%附近。政府工作報告對通脹調控目標依然是3.5%,但在措辭上有明顯的不同。13年更多強調物價上漲壓力,指出通貨膨脹壓力依然較大。而14年強調農業連年增產,糧食等物資儲備充裕,保持物價總水平基本穩定具備許多有利條件。目前看,通脹短期內不會成為制約貨幣政策面的主要矛盾點。

公開市場上央行連續回購資金,但利率仍節節下行。上海銀行間同業拆放利率(SHIBOR)隔夜品種一舉跌破2%,創下近十個月以來的新低。主要因素還是在於節后流動性的回流以及年初突擊放貸的影響。從央行的操作來看,仍會保持相對中性規則來引導經濟結構的調整。

從外生流動性分析,美聯儲主席耶倫表示,QE退出是一個長期的過程,規模超預期的概率不大。中國1月金融機構新增外匯占款大幅增加,連續6個月增長,創去年10月以來最高。我們預計,未來較長一段時間,資金利率(R007)將以3.5%-4%為中樞做震盪。

市場對14年信用風險的發生有一定的心理準備,但超日債的違約時點仍超出預期。信用品種的風險溢價將重新定價,只有回歸市場,才能獎優汰劣,促進債市的長遠健康發展。

利息違約是第一步,會否出現本金違約還有待觀察。事件帶來的風險偏好下降首先對交易所高收益債不利,信用利差擴大。尤其是信用資質差、連續虧損、行業景氣度低迷的民營企業將受到更大的沖擊。理論上,違約或許在短時間內推動利率債收益率下行,以及投資者向高等級品種轉移。但如果市場悲觀情緒蔓延,這兩者很可能反而受累於低評級信用風險可能引發的潛在流動性危機。

綜合分析,宏觀經濟的疲軟,通脹低於預期,以及節后流動性的超預期改善,均對債市形成支撐。銀行去表外杠桿的進程在加速,設定逐漸從非標向標債轉移,這將是一個中長期的趨勢,對債市的需求端有一定的幫助。但超日事件提前引爆了信用風險,短期市場情緒或將主導債市走勢。多重矛盾的交織,將導致3月市場波動的明顯加劇。總體而言,我們依然維持年初的預判:“或有驚喜,難言趨勢”。短期建議投資者保持觀望。

上一篇

下一篇