巴菲特2013年致股東公開信

鉅亨網新聞中心 2014-03-03 08:38

巴菲特2013年致股東公開信

編者按:北京時間3月2日晚間訊息,股神巴菲特已在伯克希爾-哈撒韋網站上公布2012年致股東公開信。鑒於發表於2013年,媒體一般稱為巴菲特2013年致股東公開信,但信中主要討論的是伯克希爾2012年得失。

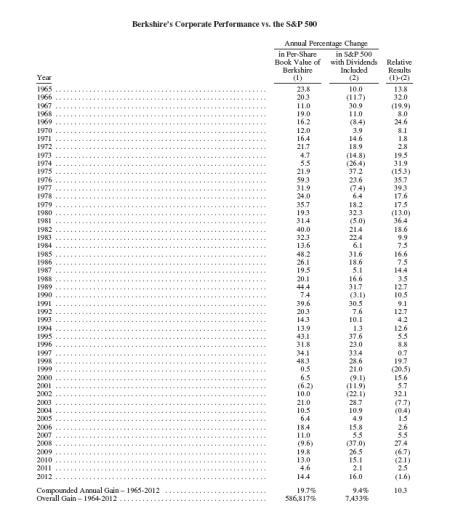

依照慣例,第一頁是伯克希爾業績與標普500指數表現的對比,2012年伯克希爾每股賬面價值的增幅是14.4%,而標普500指數的增幅為16.0%,伯克希爾跑輸1.6個百分點。但是,從長期來看,1965-2012年,伯克希爾的復合年增長率為19.7%,明顯超過標普500指數的9.4%,而1964-2012年伯克希爾的整體增長率是令人吃驚的586817%(即5868倍以上),而標普500指數為7433%。

與此前部分市場人士猜測的不同,巴菲特在2013年股東信中明確表示不派發股息。在譯文的最後部分對此有專門闡述。

以下是股東信要點全文翻譯:

致伯克希爾-哈撒韋公司的股東:

2012年伯克希爾為股東創造的總收益是241億美元。我們使用了13億美元來購買我們的股票,因此我們去年凈增值228億美元。我們每a類和b類股的賬面價值增長14.4%。在過去48年中(即目前管理層上任以來),每股賬面價值已從19美元增至114214美元,復合年增長率為19.7%。(注:本文所有的每股數據均為適用於a類股數據,b類股對應數據為a類股的1/1500。)

去年伯克希爾有很多成績,但首先我們說說主要的壞訊息。

* 在1965年我的合伙企業控制伯克希爾之時,我可能連做夢都不會想到,我們一年賺錢241億美元還是沒有跑贏大盤,請參照我們在第一頁貼出的對照表。

但是,我們確實沒有跑贏。在過去48年中,2012年伯克希爾賬面價值的百分比增幅第九次低於標普500指數的漲幅(后者的計算包括了股息以及股價上漲)。應指出的是,在這九年中的八年,標普500指數的漲幅為15%甚至更高。在大市不好時我們的表現要出色一些。

迄今為止,我們從來沒有過在5年時段的表現不及大盤,在48年中我們已有43次的5年表現超越標普500指數。但是,標普500指數在過去4年中每年都上漲,整體表現已超過我們這4年的業績。如果市場在2013年繼續上漲,我們5年業績跑贏標普500指數的紀錄將終結。

有一件事情你們可以放心,無論伯克希爾的業績如何,我的合伙人、公司副主席查理-芒格和我不會改變我們的績效標準。我們的工作就是以超過標普500指數漲幅的速度來提升企業內在價值,而我們使用賬面價值這一顯著低估了內在價值的尺度來衡量它。如果我們做到了,伯克希爾的股價將隨著時間推移跑贏標普500指數,雖然年度間的表現是難以預測的。但是,如果我們沒有做到,我們管理層沒有給投資者帶來價值,投資者可以自己購買低成本的指數基金來獲得與標普500指數相同的回報。

查理和我相信,伯克希爾的內在價值隨著時間推移將小幅跑贏標普500指數。我們的自信是因為我們擁有一些出色的企業,一批極為出色的經營管理者和以股東為尊的文化。然而,在市場下跌或持平時,我們的相對表現幾乎肯定會超越大盤,但在市場特別強勢的年份,估計我們的表現將不及大盤。

* 2012年第二件令人失望的事情是我們沒有完成一樁大型收購。我曾追逐好幾只大象,但最終空手而歸。

但幸運的是,今年初我們已有了改變。今年2月,我們同意收購擁有亨氏公司全部股份的一家控股公司50%股權。另一半股權將歸屬一個以雷曼(jorge paulo lemann)為首的小規模投資人集團,他是一位倍受尊敬的巴西商人和慈善家。

我們不可能找到一家比這更好的公司了。雷曼是我的多年好友,是一位出色的經理人。他的集團和伯克希爾每家將貢獻約40億美元收購這家控股公司50%的普通股。伯克希爾還將投資80億美元購買股息率為9%的優先股。這些優先股還有兩項可顯著增加其價值的特點:在某個時刻它們將以大幅溢價的方式被贖回,這些優先股附有權證,允許我們以名義價格收購該控股公司5%的普通股。

我們總計約120億美元的投資花掉了伯克希爾去年所賺資金的很大一部分。但是,我們依然擁有充足現金,同時正在以良好步調產生更多的現金。因此工作又恢復正常了,查理和我已再次穿好我們的狩獵裝備,重新開始搜尋大象。[NT:PAGE=$]

現在說說2012年的一些好訊息

現在說說2012年的一些好訊息:

* 去年我已經通告你們,我們五個最賺錢的非保險類公司:伯靈頓北聖達菲鐵路公司(bnsf)、伊斯卡機械公司(iscar)、路博潤化學品公司(lubrizol)、美聯集團(marmon group)和中美能源公司(midamerican energy)在2012年可能賺得超過100億美元的稅前利潤。它們做到了。雖然美國經濟增長緩慢,世界大部分地區的經濟放緩,我們的“盈利5強”總計賺錢101億美元,較2011年多出約6億美元。

在5強中,僅有中美能源是伯克希爾8年前收購的,當時它的稅前利潤為3.93億美元。此后,我們用純現金的方式收購了5強中的3家。在收購第5家,即伯靈頓北聖達菲時,我們購款中約70%是現金,而剩下的來自發行股票,這導致我們的在外流通股增加6.1%。因此,這5家公司交給伯克希爾97億美元年盈利的同時僅產生了很小稀釋作用。這符合我們的目標,即不僅僅是簡單增長,而是要增加每股的業績。

除非美國經濟崩盤,其實我們預計這不會發生,我們的盈利5強在2013年應會交出更高利潤。五位經營這5家公司的優秀ceo將負責辦到。

* 雖然我在2012年沒有進行一樁大型收購,但我們子公司的經理人做得比我好得多。我們的“補強收購”創下了歷史紀錄,斥資約23億美元收購了26家公司,它們已融合到我們現有的企業之中。這些交易是在伯克希爾沒有發行任何股票的條件下完成的。

查理和我都很欣賞這些收購:一般而言它們都是低風險,不會給總公司帶來任何負擔,拓展的是我們成熟經理人熟知的領域。

* 我們的保險(放心保)企業去年表現出色。它們不僅提供給伯克希爾730億美元的自由資金進行投資,還交出了16億美元的承保收益,承保業務連續第十年盈利。這真的是魚與熊掌兼得。

geico表現領先,它繼續贏取市場份額同時沒有犧牲承保規則。自1995年我們獲得geico的控制權以來,geico在個人汽車市場的份額已從2.5%增至9.7%。與此同時保費總額從28億美元增至167億美元。未來它還會有更大成長。

geico的優異表現應歸功於萊斯利(tony nicely)和他的2.7萬名同事。在這份名單中,我們還應該加上我們的吉科壁虎(gecko)。(注:geico的宣傳吉祥物,英文中壁虎gecko的發音與geico類似)。無論風雨還是晝夜都不能停止它工作,這小家伙始終堅持不懈,告訴美國人如何上geico.com能幫助他們省很多錢。

當我盤點我的好運氣時,我會把geico算兩次。

* 我們新聘的投資經理人:庫姆斯(todd combs)和惠斯勒(ted weschler)已證明自己富有智慧、品德高尚,在很多方面而不是在資產管理一域有助於伯克希爾,同時完美符合我們的企業文化。這兩位讓我們中了大獎。2012年他們每個人的業績比標普500指數都高出10%以上。他們也讓我望塵莫及。

因此,我們已將兩位所管理的資金每人增加約50億美元(其中一些源自我們子公司的退休基金)。庫姆斯和惠斯勒都年輕,在查理和我謝幕的很久之后,他們還會管理伯克希爾的龐大資產組合。在他們接管公司后,你們可以高枕無憂。

* 截至2012年底伯克希爾的雇員總數達到創紀錄的28萬8462人,較此前一年增加1萬7604人。但是,我們的總部人數沒有變化,還是24個,為此抓狂實在是毫無意義。

* 伯克希爾的“四大”投資 – 美國運通、可口可樂、ibm[微博]和富國銀行 – 在過去多年都有良好表現。2012年我們在這四家公司的股權都有所增長。我們收購了富國和ibm的更多股份,前者已增至8.7%而2011年底為7.6%,后者現在為6.0%而2011年底為5.5%。與此同時,可口可樂和美國運通的股票回購推動我們的持股比例增加。我們在可口可樂的比例從8.8%增至8.9%,美國運通的從13.0%增至13.7%。

未來伯克希爾在所有這四家公司的股份可能繼續增長。蕙絲(mae west)說得對:“好東西越多越好”。

這四家公司都擁有非凡的業務,由既有才干又尊重股東的經理人經營。在伯克希爾,我們更傾向於擁有一家優秀企業非控制性但很大的股份,而不去擁有一家很一般公司100%的所有權。我們在資本設定方面的靈活性使我們能明顯領先於那些只限於收購自己能運營企業的公司。

根據我們年底的持股比例計算,2012年“四大”公司利潤屬於我們的股份總計39億美元。但是,在我們commit你們的盈利報告中,我們僅計算了我們收到的約11億美元股息。但不要誤會,這28億我們沒有報告的利潤對我們來說與已紀錄的利潤是同等珍貴。

“四大”公司所保有的利潤經常用於回購,這將提升我們在它們未來利潤中的份額,它們還將用於為商業機會提供資金,而這通常將給企業帶來優勢。我們預計,隨著時間推移我們將從這四家公司獲得顯著增長的利潤。如果我們是正確的,派給伯克希爾的股息將增加,更為重要的是,將增加我們的未實現資本收益(截至2012年底,這四家公司的這一收益總計267億美元)。

* 去年ceo們面臨很多棘手的問題,當面臨資本設定決策時,他們都吶喊“不確定性”(雖然其中許多ceo企業的利潤和現金都達到了創紀錄的水平)。在伯克希爾這里,我們不存在他們那樣的恐懼,2012年我們在工廠和設備方面花了創紀錄的98億美元,其中約88%用在美國境內,這一金額較2011年高出19%,而2011年的數字還是我們此前的歷史新高。查理和我都喜歡向值得投入的項目大額投資,而不管專家們說什么。相反,我們認同歌手艾倫(gary allan)新鄉村民謠的歌詞:“每場風雨后都是陽光”。我們將繼續致力於此,幾乎可以肯定的是,2013年的資本開支又將創紀錄。美國境內的機會多得很。

有一點想法與我的ceo朋友們分享,當然未來近期內是不確定的,但美國自1776年以來一直面臨未知。只是有時人們看重其實一直存在的數不清不確定性,有時人們又忽略它們(通常這是因為此前一段時間平安無事)。

美國企業隨著時間推移會有良好表現。股市也會向好是肯定的,因為市場的命運與企業業績聯系在一起。是的,周期性的挫折會發生,但投資者和經理人參加的這場博弈給他們積累了大額籌碼。(20世紀道指從66點增至11497點,令人吃驚的17320%增長已成為現實,雖然期間伴隨四次代價慘重的戰爭、大蕭條和許多次經濟衰退。不要忘記,在整個世紀中股東也收到了豐厚股息。)

既然博弈的基本格局非常有利,查理和我認為,試圖步入舞池卻根據塔羅牌的翻轉就退場是一個可怕的錯誤,依據所謂專家的預測、企業活動的潮漲潮落而退出都是如此。不參加這場遊戲的風險要遠大於參與其中的風險。

我自己的經歷提供了一個絕佳的例子:我在1942年春首次購買股票,當時美國正承受整個太平洋(行情,問診)(5.48,0.06,1.11%)戰爭的戰區所帶來的巨大損失。每天媒體頭條都是更多的失敗。即使如此,當時也沒有關於不確定的議論,我認識的每個美國人都相信我們將贏得勝利。

這個國家的成功源自那個令人困惑的危險時期,從1941至2012年,對通脹做出修正的人均gdp增長了三倍以上。這一時期從始至終,每一個明天都是不確定的。但是,美國的運數始終是確定的:富足程度不斷增長。

如果你是一個擁有大型可盈利項目但因為短期內憂慮而擱置的ceo,請給伯克希爾打電話。讓我們來給你減壓。

總的來說,查理和我希望通過以下方式增加每股內在價值:(1)提升我們多家子公司的盈利能力;(2)通過補強收購進一步提高它們的利潤;(3)參與我們所投資對象的成長;(4)在可獲取價格顯著低於內在價值時回購伯克希爾的股票;(5)不定期進行大規模收購。我們還將通過一種很罕見但並非不可能的方式來為股東實現業績最大化,那就是發行伯克希爾的股票。

我們企業的磚石建立在磐石般穩固的基礎之上。未來一個世紀,伯靈頓北聖達菲和中美能源將繼續在美國經濟中扮演重要角色。此外,保險對企業和個人來說仍將是基本保障,沒有那家公司能比伯克希爾更多地將資源引入這一領域。鑒於我們深知這些以及公司其他的優勢,查理和我看好公司的前景。[NT:PAGE=$]

企業內在價值

企業內在價值

雖然查理和我談企業內在價值談得這么多,我們卻不能精確告訴你伯克希爾每股內在價值是多少(對任何其他股票也是如此)。但是,在我們2010年報中,我們列出了三個基本要素,其中一個是定性的,我們相信這些是明智估計伯克希爾內在價值的關鍵。這方面的討論我們已復制在完整股東報告的104-105頁。

以下是對剩下的兩個定量指標的更新:2012年我們的每股投資增加15.7%,至11萬3786美元,我們來自保險和投資之外業務的每股稅前利潤也增長15.7%,至8085美元。

1970年以來,我們每股投資的復合年增長率為19.4%,我們每股利潤的這一增長率為20.8%。在這42年里,伯克希爾股價的增長率與我們這兩個價值指標的增速很接近,這絕對不是一個巧合。查理和我樂於看到這兩個指標的增長,但我們最為強調的始終是持續增加運營盈利。

股息

多位伯克希爾的股東,其中包括一些我的好朋友都希望伯克希爾支付現金股息。讓他們感到不解的是,我們喜歡收取伯克希爾擁有的多數股票所產生的股息,但卻不給自己股東任何股息。因此,讓我們審視何時派息對股東有意義,何時又是無益的。

一家盈利的公式可將利潤通過多種方式設定(這些方式並不相互排斥)。一家公司的管理層首先應探尋當前業務能提供的再投資可能性,諸如使公司變得更有效率的項目,擴大經營地域,增加和改善產品線或其他能加深公司與競爭對手之間經濟護城河的措施等。

總的來說,股息政策應該是清晰、連貫和理性的。反復的政策將困惑股東,同時趕走可能的投資者。54年前,費雪(phil fisher)就驚人地將這一表述寫在他所著《普通股和不普通的利潤》的第7章。對嚴肅投資者來說,這本書在歷史最佳書單上僅排名於《聰明的投資者》和1940年版的《證券分析》之后。費雪解釋了你可以成功經營一家提供漢堡的餐館,或者也能成功經營一家中國食品餐館,但你不能在這兩者之間變來變去又保住兩方面的食客粉絲。

多數公司持續支付股息,通常它們試圖每年增加股息,非常不愿削減股息。我們投資組合中的“四大”公司奉行這一明智和可理解的方式,在某些情況下還積極回購股票。

我們贊同它們的行動,希望它們繼續保持現在的路線。我們喜歡派息增加,我們深愛企業以合適價格回購股票。

但是,在伯克希爾方面,我們一直奉行一種不同的而我們一直認為明智的方式。只要我們認為我們所設定的增加賬面價值和市場價格溢價的前提是合理的,我們將堅持這一政策。假如這兩個因素中任何一個前景惡化,我們將重新評估我們的行動。

以前,銀行股是a股市場上為數不多估值體系與國際接軌的股票。隨著去年以來的震盪調整,現在成為估值較國際同類股票嚴重打折的品種。這仍未能提振銀行股走勢,以周五收盤為例,銀行板塊僅有一只個股飄紅。

少不了先聊下估值工具,本文將用市盈率來對比幾個主要市場的銀行股。市盈率對銀行股而言可能是有爭議的估值方法,經常有人說市凈率是較正確的方法。考慮到市凈率不能反映出銀行的盈利能力,而且文中提到巴菲特買入銀行的理由時會涉及這一點,就采用市盈率這個指標吧。

從最新收盤價看,a股銀行股市盈率全部在7倍以下,均值略低於5倍,最高是平安銀行(行情,問診)6.8倍,最低是興業銀行(行情,問診)3.9倍,中農工建四大國有銀行都是4倍多。

對比其他股市的同類股票,上述股票估值顯然低很多。香港市場銀行股的標桿企業匯豐控股,市盈率12.5倍;美國市場的富國銀行為11.8倍,美國銀行更高達18倍。

咱們開始聊巴菲特。從伯克希爾·哈撒韋公司的2013年四季度報告可以看出,巴菲特投資倉位最顯著的變化是繼續增持富國銀行,減持了康菲石油。經過多年增持,巴菲特持有富國銀行4.635億股,按最新收盤價46.05美元計算,持倉市值為213億美元。2009年一季度,巴菲特增持1236萬股富國銀行。當年,伯克希爾持有富國銀行超過3億股,占總股本的6%多;2012年增至4.08億股,持股7.7%,早已成為該銀行第一大股東。

之前很多投資人士分析過巴菲特為什么多次增持富國銀行,包括巴菲特非常了解富國銀行,1989年開始買入富國銀行股票,持有的年頭非常長。富國銀行的業務競爭優勢明顯,一直都是美國盈利最多、效率最高的銀行之一,在起伏不定的銀行業里,業績相當穩定。富國銀行資金成本低,客戶基礎龐大。

但在買點上,我覺得巴菲特最看重的是估值低。翻看巴菲特的言論,他把幾次買股的理由說得很清楚:1990年買進富國銀行股票是因為該股數月時間股價幾乎腰斬。他說:“1990年我們買入富國銀行的股價低於每股稅后利潤的5倍。”2009年富國銀行再次暴跌,巴菲特再次增持時,又解釋說富國銀行股價低於每股稅后利潤的4倍。巴菲特說他評估銀行股的方法主要是看資產盈利能力,而且要以一種穩健保守的方式來獲得盈利。

股價相對每股稅后利潤的倍數,其實就是市盈率。按照巴菲特的這個標準,a股市場上所有的國有大銀行、股份制銀行,都在估值極低、投資價值極高的區間,因為它們的市盈率都在4倍至5倍。

富國銀行是一家盈利能力強的企業,2013年凈資產收益率同比增長16%。a股銀行業的2013年報尚未出爐,從2012年報、2013年三季報看,大部分銀行沒達到這個數字,也基本都在10%以上。不論如何,股價與每股收益的關係,直觀體現在市盈率上。相比富國銀行,估值低一半多的a股銀行股已經低於巴菲特的買點。

當然,估值高低、股價趨勢,綜合反映市場的新生態,投資者對行業、股票未來的預期,這遠不是市盈率等估值指標可以具化的。只是,作為尋求投資安全邊際的代表人物,在藍籌股低迷市道中,巴菲特的角度是可以參考的角度之一。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇