〈報稅〉首報族第一次報稅就上手!

鉅亨網記者陳慧菱 台北 2016-03-09 08:45

報稅季將到,提到報稅,首報族浮現腦海的第一個問題常是:「我要不要繳稅?」首報族記得掌握訣竅,利用稅額試算、網路報稅,省時又方便,還可以成為第一波退稅的對象。

Q:什麼時候申報?

A:每年的5月,是綜合所得稅的報稅時間,法定的申報時間為5月1日到5月31日。因此第一件最重要的事情,就是要排定時間報稅,千萬別延遲了,但也別趕在最後一天,因為總有許多人到最後才報稅,結果還得排隊,反而浪費時間,不如盡早處理好。

Q:聽說國稅局有稅額試算的服務,那是什麼?

A:其實報稅未必要到國稅局去排隊,還有許多方式,可以在家裡就輕鬆申報綜合所得稅。首先,去年開始,國稅局就提供一個相當便利的服務,因為目前大多數的所得資料都電子化了,既然國稅局那邊已經有了民眾的所得資料,便可以主動幫納稅人進行稅額的試算,而且這個服務不需額外申請。

如果符合資格,並且收到稅額試算書,經過自己核對,確認無誤之後,如果不需繳稅,則僅需以電話或網路回覆確認,就算完成申報。因為有些納稅人雖然不需要繳稅,但是可以退稅,因此還是要回覆確認,以完成申報程序。

Q:怎麼繳稅呢?

A:如果需要繳稅,則可以直接繳稅,就算完成申報,不需要再有回覆確認的動作。繳稅方式有三種,分別是現金、信用卡和轉帳繳稅。如果繳納稅額在2萬元以下,可以直接在四大便利超商系統繳納,或是到各大銀行繳納(要注意,郵局不代收)。

至於信用卡繳納,則需要透過電話或網路進行,同時可能要事先取得發卡銀行的授權號碼,並且可能會有手續費。至於轉帳繳費,最簡單的方式就是用晶片金融卡,透過ATM轉帳繳稅即可。如果所得單純,也沒有大額的列舉扣除額,那麼大多數納稅人都根據稅額試算就可以完成申報了,但是如果有不符合的情況,就必需自行試算申報了。

Q:應該用標準扣除額還是列舉扣除額?

A:因為標準扣除額和列舉扣除額只能擇一,因此以比較高的為優先。列舉扣除額包括保險費、慈善捐贈、健保費、醫藥費、自用住宅貸款利息以及租金支出。例如,標準扣除額為夫妻合併的15萬2千元,而列舉扣除額的部份則有保險費每人上限24,000,共48,000,健保費核實認列為28,000,醫藥費核實認列為14,000,以上列舉扣除額總計為9萬元,比標準扣除額還少,因此選擇標準扣除額較為有利。

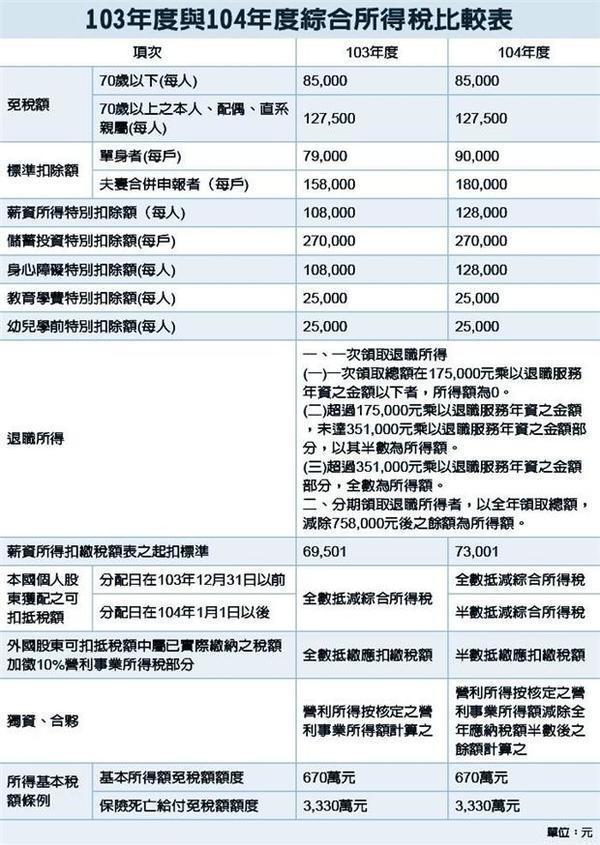

今年綜合所得稅稅率及級距

一、提高標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額的金額,並增加綜合所得稅稅率一課稅級距

1.免稅額:每人全年85,000元;納稅義務人及其配偶年滿70歲者,暨納稅義務人及其配偶的直系尊親屬年滿70歲者,每人每年127,500元(未調整)。

2.綜合所得稅的標準扣除額自79,000元調高為90,000元(有配偶者自158,000元調高為180,000元)。即單身者扣除90,000元;有配偶者扣除180,000元。

3.薪資所得特別扣除額及身心障礙特別扣除額,每人每年扣除數額分別自108,000元調高為128,000元。

4.課稅級距金額則增加綜合所得淨額超過1,000萬元部分,適用45%稅率的級距(第6級距)。綜合所得稅免稅額、第1級至第5級課稅級距金額、退職所得定額免稅金額及所得基本稅額相關免稅額,由於104年度適用的平均消費者物價指數較上次調整年度的指數上漲累計未達應行調整標準,維持103年度金額。

配合上述扣除額的修正,104年1月1日起薪資所得扣繳稅額表的起扣標準,亦自69,501元調高為73,001元。

國稅局提醒,上述綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距的金額變動,是自105年申報104年度綜合所得稅時適用。

建議首報族,不論所得是否超過免申報門檻,都要申報,因為其實有不少所得在發放時,就已預先扣繳稅款或有可扣抵稅額,只有申報才可以領取這部分的退稅。

不少首報族好奇,是否可透過扶養親屬節稅,其實,父母只要年滿60歲或無謀生能力,都可列為扶養親屬,在計算應納稅額時,多扣除扶養親屬享有的免稅額,但若是無謀生能力的扶養情形,須向國稅局提出證明。

若兄弟姊妹也都有所得,將扶養親屬掛在稅負較高者身上,節稅效益較大;重點是在申報前,應與家人事先協調,避免重覆列報扶養親屬,事後遭國稅局剔除補稅。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇