優分析 Uanalyze

2026年05月06日(優分析/產業數據中心報導)⸺ ASIC伺服器需求大爆發,聯發科(2454-TW)這類ASIC設計商的收入與TAM已經被市場快速重新定價。

聯發科於2026年Q1法說會提到AI ASIC的市場規模將從500-700億美金上修至700-800億美金,並且CSP紛紛上修資本支出等等一連串跡象,智邦(2345-TW)作為AI ASIC乙太網路交換器供應商,2026、2027年EPS預估雖然已經被法人上修,但市場可能仍主要反映800G交換器一般放量,尚未充分反映ASIC叢集化帶來的乙太網路(Ethernet)滲透率上升的數量。

(資料來源:優分析產業資料庫)

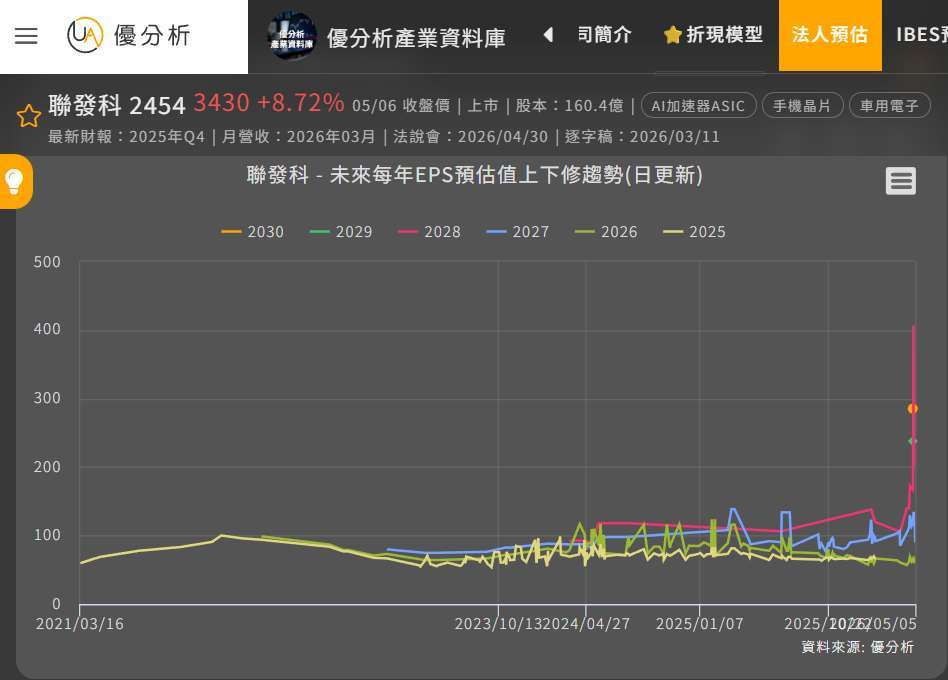

相較於智邦,聯發科的獲利預估值因為AI ASIC的展望已經被法人大幅度的上修。

(資料來源:優分析產業資料庫)

過去資料中心一般網路本來就大量使用乙太網路(Ethernet),但在NVIDIA GPU主導的大型AI訓練叢集中,InfiniBand連線長期占據重要地位,機櫃內GPU Scale-up主要依賴 NVLink / NVSwitch。

隨著CSP自研ASIC / XPU放量,CSP更需要開放、多供應商、可擴展、可控成本的 AI 網路架構。

因此乙太網路在Scale-out,甚至部分Scale-up 場景的滲透率提高,AI 叢集的網路需求開始從NVIDIA 封閉生態擴散到乙太網路架構,這讓智邦這類高階交換器供應商有機會產生新的上修潛力。

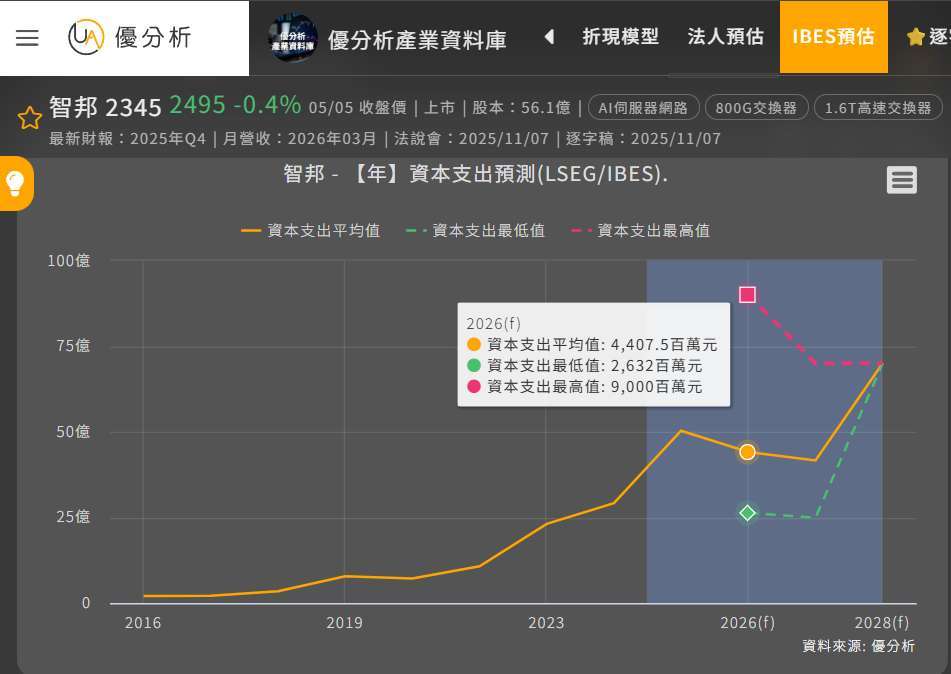

接下來,智邦是否宣布調高今年資本支出,會是觀察後續能否維持高成長率的重要關鍵。

(資料來源:優分析產業資料庫)

自 2024 年起,為了因應地緣政治、供應鏈壓力與 AI 客戶需求,智邦已持續擴大全球產能布局。

目前公司產能與投資據點涵蓋竹南基地、竹北 AI 園區、越南廠、美國加州、馬來西亞、新加坡與德州等地。

從資本支出來看,智邦 CapEx 金額也明顯提升。2023 年約為 22.3 億元,2024 年增加至 27.2 億元,到了 2025 年更兩度追加,全年約達 57.8 億元,已是 2023 年的兩倍以上。

公司持續在提前為下一代需求做準備。

然而,在需求大增的同時,供應鏈壓力仍然需要留意。

美國同業Celestica(CLS-US)於4月28日法說會中提到晶片、記憶體、高階PCB板等高階零組件供貨吃緊,出現出貨遞延的情況是可能的,同樣的情境也可能在智邦身上發生。

但從智邦過去經驗來看,過去幾次缺料並非需求取消,只是出貨遞延。

2024 年 Q1,智邦曾受到上游先進晶片產能不足與關鍵零組件供應不穩影響,導致營收不如預期。但隨著 5 月起上游產能開出、晶片供應改善,營收隨後恢復成長並創高。

2025 年 Q4 前兩個月,智邦也曾因 Power IC、PCIe Controller 等零組件缺料,使部分訂單遞延至 12 月出貨,最終帶動 12 月營收衝上歷史新高。

供應改善後,營收往往會快速回補,甚至出現超預期表現。

後續可以持續觀察,如果 AI ASIC 叢集帶動 800G / 1.6T Ethernet switch 需求持續上修,那麼智邦未來若進一步調高資本支出,反而可能被視為需求能見度明確的訊號,而不是視為壓力。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

上一篇

下一篇