鉅亨網新聞中心

趙建?中國金融資訊網人民幣頻道特約專欄作家

【核心觀點】

在豬周期的帶動下,市場普遍預期CPI可能到年底重回“2”時代,有些機構甚至認為會快升到3%。我們認為,僅僅豬肉供給端的生產缺口並不足以大幅度提升通脹水平,在國內實體經濟和國際大宗商品雙重低迷下,CPI很難超過2%,仍然屬於溫和通脹范疇。但過去一年寬鬆的貨幣政策累積的流動性勢能,經過一段時間的時滯,可能在明年下半年產生一定的通脹壓力。

從影響效果來看,通脹抬頭會:

一、壓縮貨幣政策降息空間,但不會引起貨幣寬鬆政策基調突變。

二、從分母端壓制股票估值中樞。通過梳理2001至今的時間序列數據,我們發現通脹對股票價格的影響取決於不同的宏觀情形。在實體經濟沒有起色,股票價格靠分母(折現率)和寬鬆政策驅動的情形下,政策負沖擊效應占主導,因此通脹回升會壓制股票價格中樞。而由於重定價剛性帶來的實際利率下降(名義利率-通脹率),對股票價格的抬升作用(買股票防通脹)在當前情形下異常微弱。

三、對債券市場沖擊要比股票市場小,取決於投資者的資產偏好和政府的政策偏好。通脹抬頭雖然對債市是負面沖擊,但是考慮到由於資本市場波動帶來的風險偏好下降(股市資金回流債市),以及地方債務置換條件下政策層對流動性的呵護(定向寬鬆),下半年通脹抬頭對債券市場的負面沖擊應該能得到有效對沖,若美元加息等外部影響有限,債市受到的通脹上升沖擊會小於股票市場。

四、考慮到貨幣政策寬鬆空間受限,貨幣市場資金價格有見底回升的趨勢,商業銀行資金業務和資產負債管理應嚴密關注利率風險,靈活調整久期結構,關注利率債和信用債的結構性交易機會,適度提高資產敏感度缺口。

一、近憂:僅豬肉供給缺口難以產生持續劇烈影響

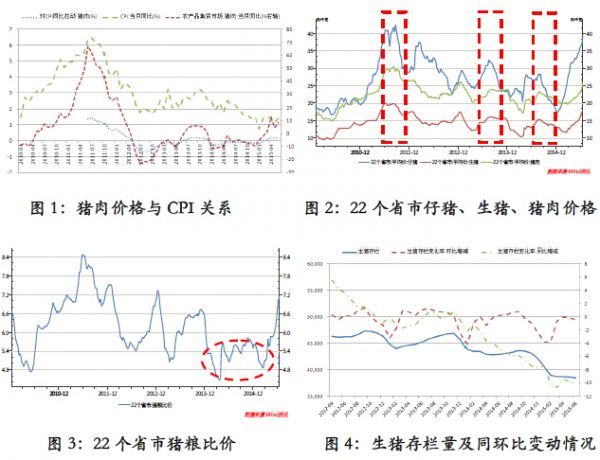

在其它消費品穩定的情況下,豬周期對中國CPI的走勢具有決定性作用,今年6月豬肉價格對CPI同比拉動0.2個百分點。我們認為當前豬肉價格的飛漲,主要來自於供給端產出緊縮帶來的供應不足,在需求端保持穩定的情況下,隨著供給量的回補,豬肉價格和CPI上漲壓力會得到緩解。

從指標來看,仔豬、生豬和豬肉價格同時快速上漲。截至7月下旬,仔豬較年初上漲123.1%,生豬與豬肉價格3月至今漲勢已累計分別上漲52.2%、31.0%,6月仔豬、生豬、豬肉價格已接近2011年6月水平(當時CPI同比6.4%)。

從供給端來看,供給缺口持續擴大。以豬糧比為例,按照我國相關經驗,生豬價格和玉米價格比值在6:1,生豬養殖基本處於盈虧平衡點。而2014年以來一直到2015年6月初長期在6以下,生豬養殖處在一個浮虧的階段。受此影響生豬存欄量持續下降,2015年6月生豬存欄量已將至低點3.8億頭,生豬存欄量環比、同比數據持續下降,2015年6月生豬存欄量同比下降10%,環比下降0.4%。

從需求端來看,我們沒有看到出現明顯改善的條件,豬肉需求指數及居民可支配收入等反應消費能力的指標,並沒有表現出與豬肉價格快速上漲相匹配的趨勢。

除了供給缺口,季節性因素也起著較大的作用。從近兩年的豬肉價格走勢來看,7-8月是豬肉價格的高峰期,這意味著9月過后,豬肉價格的增長勢能可能減弱。

同時,國內去產能帶來的生產資料價格通縮,與國際大宗商品價格持續下跌,對通貨膨脹也形成有力壓制,使得短期內不具備強通脹的可能。

二、遠慮:貨幣寬鬆長期可能引致通脹隱患

自去年以來,央行開啟了寬鬆政策的頻道,經過多次“降準+降息”組合,一年多的時間里積累了一定量超發貨幣。超發貨幣對通貨膨脹的傳導存在一定的時滯,一般來說10個月左右,但是由於中國經濟當前存在著流動性陷阱、風險資產超配、傳導機制不順等結構性問題,寬貨幣向通脹率的傳導時滯可能更長,我們認為大約在15個月左右,主要原因為:

一是流動性陷阱仍然存在,貨幣市場和信貸市場之間的頻道存在較大的摩擦;銀行風險偏好仍然較低且惜貸現象仍存,貨幣通過信貸市場進入實體經濟的速率減慢,從而貨幣市場的流動性無法快速支撐商品市場的通貨膨脹上行。

二是資產設定效應和虧錢效應抑制消費需求。去年以來股債雙牛吸引了大量的投資資金,尤其是股票市場的賺錢效應,使得人們擱置消費計劃轉而將貨幣投放於資本市場。當前資本市場出現大波動,投資者財富損失較為嚴重,賺錢效應變為虧錢效應,這可能導致三方面的后果:第一是資產設定效應,如果股票的風險上升,投資者會調整資產設定組合,增加貨幣性資產,市場普遍認為下半年在資本市場資金回流的效應下,貨幣市場走牛的概率較大。第二是負的財富效應,也就是投資虧損抑制消費需求;第三是消費對投資的替代效應,風險偏好下移使人們不再投資股票等風險資產,在通脹預期提高的情況下提高消費量。綜合考慮,我們認為,資產設定效應和虧錢效應在當前形勢下占主導,因此寬貨幣向通脹的傳導仍然較難。

三是在系統性風險預期沒有完全解除的情況下,人們持有貨幣的預防性需求可能在繼續提高。寬鬆貨幣政策注入的貨幣如果在人們手中轉化為預防性需求,就會大大降低貨幣流通速度,從而抑制貨幣向物價的傳導。考慮到下半年美元加息,全球金融經濟不確定性提高,加上國內債務風險和資本市場風險加劇,人們持有貨幣的預防性需求較高,這會進一步拉長政策傳導時滯。

在上述條件很難滿足的情況下,當前超發貨幣向通貨膨脹的傳導效率仍然較弱,因此時滯會較過去長。從歷史數據來看,2007年以來超發貨幣大致經過3-4輪尖峰期,最終傳導至CPI數據上的時滯,各輪略有不同。2007年貨幣高速增長導致2008年年初CPI同比一度到8.7%,傳導時滯為半年;2010年受豬周期干擾,傳導時滯為16個月左右,2011年7月CPI同比達到6.5%,2013年傳導時滯在12個月左右。考慮到傳導機制的效率問題,我們認為本次傳導時滯可能在15個月,因此3%左右的CPI大概率會出現在2016年下半年。如果此段時間經濟沒有出現明顯好轉,那么就會存在較大的滯漲風險。

三、通脹抬頭對貨幣政策、股票市場和債券市場的影響

(一)壓縮降息空間

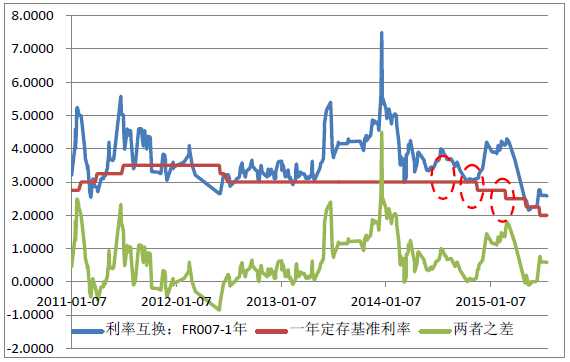

自去年下半年存欄生豬進入快速去產能周期,CPI也被拉入下降趨勢,這為寬鬆的貨幣政策尤其是價格型工具留足了空間,央行也在去年開始進入降息-降準輪番實施的寬鬆頻道。但隨著今年生豬去產能告一段落,豬肉價格帶動CPI開始穩步上升,央行降息的空間也隨之被壓縮。我們觀察到,FR007-1年互換利率與基準存款利率之間的利差不斷升高,按照以往的經驗,在遠期利差升高過程中,為了保持管制利率與市場利率在容忍區間內基本平衡,央行一般不會降息,只有在遠期-即期利差下降的過程中,才會保持降息政策(見圖8)。考慮到通脹預期的影響,我們認為遠期利差半年到一年內很難下降,這降低了央行降息的空間。當然,通脹預期也不會引起貨幣政策由松向緊的突變,上周央行表示,由供給缺口導致的部分商品價格上漲並不是貨幣政策調控的重點,這從另一個角度說明政策層對此次通脹抬頭並沒表現出太大的憂慮。

圖8 掉期利差與央行降息 (數據來源:wind,平安銀行戰略部整理)

(二)壓制股票價格中樞

圖9 通貨膨脹與股票市盈率 (數據來源:wind,平安銀行戰略部整理)

通過整理2001年以來的時間序列(見圖9),我們觀察到通貨膨脹和股票價格之間的關係,取決於宏觀經濟運行的不同階段。在經濟內生上行期(沒有政府政策刺激),通貨膨脹與股票價格一般是“落霞與孤鶩齊飛”,兩者的走勢保持一致,比如2004-2007年之間,主要原因是經濟上行期,上市公司估值主要靠分子驅動(營業收入),通貨膨脹在一定程度上可以帶動上市公司銷售收入,且會引起資產設定調整(買股票防通脹)。而在經濟內生下行期,通貨膨脹與股票價格往往是負相關的關係,主要是因為經濟內生下行期,貨幣和財政政策一半都雙寬鬆,貨幣快速增長帶來了通脹壓力,但上市公司的利潤卻沒有明顯改善,主要靠分母(折現率)驅動估值,這就對通脹比較敏感,若通脹下行意味著貨幣寬鬆利率中樞下移,從而股價會升高。比如2008-2011年間,雖然中國經濟保持了高速增長,但由於本階段的經濟增長主要來自於政府政策的外生拉動,此時通貨膨脹較高,但股票價格卻處於下跌階段。2012年下半年至今,通脹與股價之間的這種反向關係更加明顯,並且我們認為在未來一到兩年很難改變。

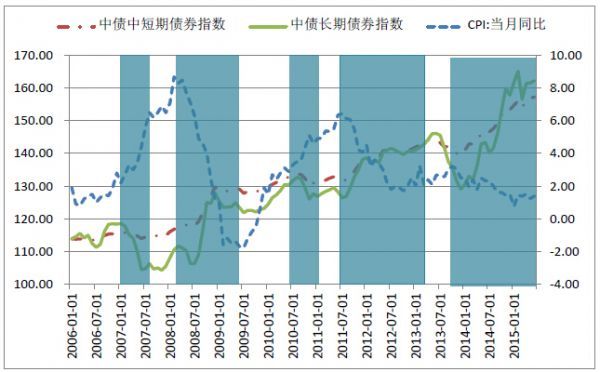

(二)對債券市場影響有限

圖10通貨膨脹與債券指數 (數據來源:wind,平安銀行戰略部整理)

仍然從歷史數據來看(見圖10)通貨膨脹對債券市場的影響,我們發現自2012年以來,除了2013年受到“錢荒”因素干擾外,通貨膨脹對債券市場的影響主要遵循經典情形,即兩者之間互為鏡像、走勢相反。按照這個邏輯,未來一段時間,在通貨膨脹抬頭的情形下,債券市場應該受到壓制。但是考慮到其它因素:第一,資本市場去杠桿、去泡沫帶來的資金回流;第二,風險形勢依然嚴峻,繼續將商業銀行的風險偏好鎖定在較低的水平,加上面向資本市場的同業業務減少,商業銀行投資債券的需求會上升;第三,地方債務置換需要寬鬆的債券市場環境,預計下半年政府會加大對債券市場的流動性呵護。考慮到這三個方面,我們認為通脹抬頭對債券造成的價格型壓力,會被政策層的數量型擴張對沖,總體上對債券市場影響不大。

四、結論

綜上分析,在國內實體經濟和國際大宗商品雙重低迷的形勢下,我們認為下半年通脹率很難突破2%,仍然屬於溫和通脹范疇,但在長期內仍然存在通脹隱患。

通脹抬頭對貨幣政策和金融市場的影響:壓縮貨幣政策降息空間,但數量型工具依然寬鬆;壓制股票價值中樞,但對債券市場影響不大,下半年由於股票市場災后重建壓抑風險偏好,政策層會繼續加大流動性呵護,債券市場保持平穩的概率較大,但不排除提前進入剛兌爆破期。

考慮到貨幣政策寬鬆空間受限,利率中樞有見底回升的趨勢,建議資金業務和資產負債管理關注利率風險,靈活調整久期結構,關注利率債和信用債的結構性交易機會,適度提高資產敏感度缺口。

(作者系平安銀行戰略部宏觀研究中心負責人,聞道智庫發起人,金融學博士后,山東大學碩士生導師,新華社特約分析師,人民日報海外網專欄作家。本文不代表所屬單位觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇