大宗商品價格跌過頭 新興市場摸底機會到來?

鉅亨網編譯許光吟 綜合外電

大宗商品價格跌過頭 (圖:AFP)

據《financial times》報導,新興市場受惠於2008年金融海嘯後中國漸漸崛起的拉抬效應,無疑成為當時最大的贏家。但現在,新興市場表現勝過已開發市場的局面,已完全被翻轉。

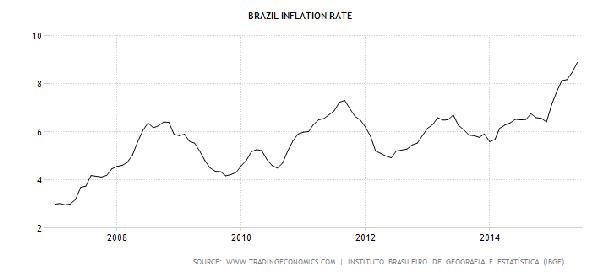

FTSE世界礦業指數內的礦業成分股,股價紛紛回落至金融海嘯時期的低點。而新興市場的昔日焦點巴西,通膨率十幾年來首度超過9%。

圖:巴西通膨率(2006-2015) 圖片來源:tradingeconomics

所有與大宗商品相關的市場,如大部分的新興市場國家,看起來情況皆不理想。主要原因是中國的需求疲軟以及需求前景黯淡,拖累了主要的大宗商品價格暴跌,衝擊了礦業業者。

新興市場的經濟與政治裂痕,長久以來被大宗商品可觀的利潤所掩蓋,而現在這些問題正逐一浮現。巴西、俄羅斯、南非都正深陷其中。

投資人正以傳統的方式回應美元走強的格局:出脫新興市場、拋售大宗商品。

新興市場的情況顯然不甚樂觀,MSCI新興市場指數的股東權益報酬(ROE)預估只有5%,僅有已開發市場的一半(過去長達十年的時間直到今年春天,華爾街與倫敦的分析師才對新興市場改變看法)。儘管極少數國家表現還不錯,但整體成長力而言仍是疲弱不振。

圖:MSCI新興市場指數三個月來走勢 圖片來源:FT

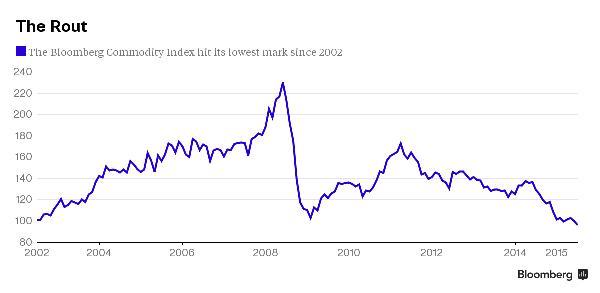

而大宗商品的表現更是慘烈,隨著中國政府政策慢慢轉向,正逐漸由過往使用重工業和基礎建設拉動經濟的方式,轉向消費驅動,這使得中國對大宗商品的需求出現銳減,連帶重創了金屬價格。

圖:彭博大宗商品指數2002-2015表現(指數內追蹤了22種大宗商品價格) 圖片來源:彭博社

而《financial times》專欄作家James Mackintosh認為,現在的問題是,新興市場是不是已經偏離太遠了?或許在某個時間點上,價格將出現過度下跌,這就是價值投資者進場的時候了。畢竟新興市場股市用任何指標來衡量,都還是比已開發市場便宜。

簡單的拿本益比來比較,新興市場股市為13.5倍,已開發市場股市為17.2倍。而礦業股的股價現正處在金融海嘯爆發時的價位,儘管對大型礦業公司來說,依然可以容易的取得融資。

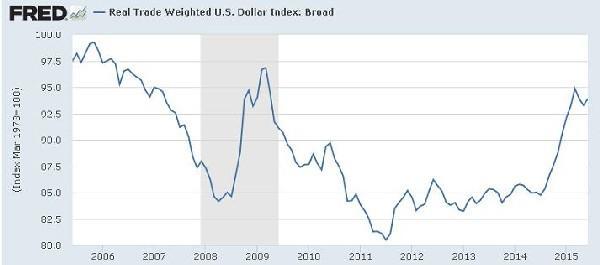

這並沒有一個簡單的規則可以遵循,如果市場氣氛改善,短期反彈是有可能的。而且新興市場及礦業股都未有一絲恐慌的味道,這波的下跌看起來主要是因著美元的強勢走升,而不是恐慌性的賣壓。

圖:貿易美元加權指數 圖片來源:Fred

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇