鉅亨網新聞中心

投資銀行高盛(Goldman Sachs)於近日發布報告,分享其參與 2025 年世界機器人大會(WRC)後的前線觀察與機器人產業洞察,並點名了四家中國機器人大廠。

高盛指出,與上海世界人工智能大會(WAIC)相比,本屆 WRC 的家庭及消費者參觀人數明顯增多,顯示教育、陪伴與娛樂領域短期需求強勁。若未來機器人產品在實用性、安全性與價格方面達標,消費級市場的長期增長潛力可觀。

高盛認為,這顯示短期內教育、陪伴及娛樂領域的需求潛力可能較強(此外還有科學研究、AI 模型訓練、政府、開發者及舞台表演等需求)。

長期來看,這是一個早期訊號,只要機器人產品夠實用、價格合理且安全,除製造業需求外,消費者需求潛力可能非常可觀。

機器人的「ChatGPT 時刻」至少還需 2 到 3 年

高盛觀察到,近期已有多款針對家庭與消費市場的類人機器人推出,包括宇樹 R1 與 Engine.ai SA02,售價分別為人民幣 39,900 元與 38,500 元,產品規格更為簡化以降低成本。

不過,根據高盛,業界普遍認為,要達到端到端自主操作的「技術拐點」仍需 1 至 2 年時間,主要受限於真實世界高品質數據不足。

宇樹執行長王興興在開幕式演講中就指出,機器人的「ChatGPT 時刻」至少還需 2 到 3 年,但不會超過 10 年。

高盛也觀察到,人類多模態遠端操作被視為過渡解決方案,並已在部分場景投入應用,例如特斯拉 (TSLA-US) 洛杉磯新餐廳的 Optimus 機器人爆米花服務。

輝達積極布局物理人工智慧機器人

值得一提的是,在 WRC 上,輝達 (NVDA-US) 展示其雲端規模模型訓練、基於物理的仿真平台 Isaac SimLab,以及 Jetson AGX Thor 等邊緣 AI 部署方案。

近期,該公司還推出了 Cosmos Reason 視覺語言模型,強化機器人的常識與場景理解能力。高盛指出,幾乎所有類人機器人產品都仍在使用 Jetson AGX Thor 或更廣泛的 Jetson 平台。

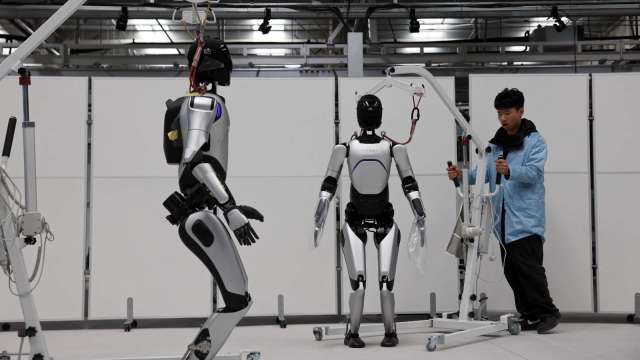

高盛指出,本次展會前後(7 到 8 月),約 50 家類人機器人參展商中已有 20 多款新產品發布,此外還有約 120 家工業機器人及零件公司參展。

其中,高盛看到輪式與雙足機器人呈現多樣化,包括配備全旋轉執行器或旋轉、線性組合執行器。

高盛表示,與其 2 月和 5 月的考察相比,整體機器人性能在速度和流暢度方面顯著提升。高盛所觀察的公司現場演示均運作良好,這點令人驚訝。

應用方向與市場表現

同時,高盛還發現機器人應用有四個主要方向,包括:

根據高盛,目前1和2貢獻了大部分銷售量;對於3,受訪公司則表示,揀選、分類、裝配及檢測等特定任務的成功率已達 80 到 99.5%,進一步改進主要針對異常情況。

高盛指出,製造商更重視整個系統的效率(如人機協作),而非單一機器人與單一人類在同一任務上的效率對比。其中一家公司表示,客戶認為 18 個月的投資回收期是合理的下單標準。

高盛更是注意到,這些類人機器人企業的中國國產零件佔比已相當高(約 80%),並透過設計優化進一步降低成本。未來,規模經濟仍是降低機器人成本曲線的關鍵。

投資觀點與個股評級

近期部分低成本機器人產品推出或獲銷售補貼,部分硬體規格下調,可能為未覆蓋的類人機器人零部件公司帶來短期銷量機會。高盛對綠的諧波、鳴志電器及中大力德維持「中性」評級。

相較之下,高盛對三花智控 A/H 股給予「買入」評級,因其在執行器組裝領域具有長期可見性與技術更新優勢。

三花智控 (002050-CN)

在報告中,高盛看好三花智控 (02050-HK) 於類人機器人執行器領域的長期增長潛力,給予其 A/H 股「買入」評級,主要看好其核心業務穩固及類人機器人執行器的成長潛力,並預計 2025 至 2030 年營收與淨利將以年均 19% 成長。

三花智控為全球暖通空調控制及熱管理元件領導者,並有望在以下四個方面有亮眼表現:

12 個月目標價:33.2 港元 / 30.4 元人民幣(2030 年預期市盈率 21 倍,9.5% 資本成本折算至 2025 年)

主要風險:電動車熱管理競爭加劇、特斯拉銷量不及預期、中國房地產竣工疲弱影響暖通空調需求

貝斯特 (300580-CN)

高盛認為,依靠穩定的汽車零件業務,貝斯特有望成為類人機器人高規格滾柱絲杠(PRS)具競爭力的供應商,並預計自 2027 年起占全球高規格類人機器人市場 10%。

2024 年起,其滾珠絲杠及直線導軌已被部分國內機床廠採用。儘管如此,與高盛覆蓋的中國工業科技股及類人機器人供應鏈股票相比,高盛認為其風險回報比合理,因此維持「中性」評級,12 個月目標價 23.7 元人民幣。

綠的諧波 (688017-CN)

綠的諧波是中國本土領先的諧波減速器供應商,高盛給予「中性」評級。

高盛看好公司諧波減速器總可尋址市場的擴張,因其應用場景在國內外持續拓展,涵蓋工業機器人、協作機器人、類人 / 服務機器人、數控機床及其他高階設備。

2024 年起,綠的諧波已向至少兩家國際四大機器人品牌中國工廠批量供貨,預計 2025 年營收貢獻顯著。高盛認可其類人機器人業務的長期增長潛力,估值合理。

儘管高盛認可公司的長期成長潛力及類人機器人業務的逐步貢獻,但與涵蓋的中國工業科技股相比,其估值合理。

高盛給予綠的諧波 12 個月目標價 112.9 元人民幣(2030 年預期市盈率 45 倍,11.5% 資本成本折算至 2025 年)

鳴誌電器 (603728-CN)

鳴誌電器是中國電機及驅動解決方案領導者,高盛給予「中性」評級。

儘管其馬達在速度及加速度等參數上與國際廠商存在一定差距,但憑藉顯著的成本優勢及太倉新工廠的產能擴張潛力,高盛預計到 2027 年,公司將在高 / 中 / 低規格機器人的無框電機供應鏈中佔據市場。

高盛預計鳴誌電器在類人機器人無框電機領域的營收將增長,並有望透過提供模組提升配套價值。但對其核心業務前景持保守態度,原因包括:

綜合考量,公司在類人機器人領域具增長潛力,整體風險回報合理。

高盛給予鳴誌電器 12 個月目標價 49.8 元人民幣,基於 2030 年預期本益比 37 倍,以 9.5% 的資本成本折現至 2025 年。

淩雲光 (688400-CN)

淩雲光專注於快速增長的機器視覺領域,高盛給予「中性」評級。公司依靠服務大客戶能力及部分自研軟體、相機和鏡頭,傳統機器視覺系統市場佔有預計溫和增長。

自 2025 年起,淩雲光的 FZMotion 動作捕捉系統成為第二增長引擎,預計 2025 到 2030 年類人機器人資料採集業務年均增長 73%,到 2030 年將貢獻 18% 營收及 17% 淨利。結合其他機器視覺終端市場,整體營收 / 淨利複合年增長率預計為 16% / 24%。

總體而言,與高盛覆蓋股票平均 - 4% 的潛在跌幅相比,該股目標價存在一定下行空間,估值合理,因此維持「中性」評級。

高盛給予凌雲光 12 個月目標價 22.1 元人民幣,基於 2026 年預期本益比 30 倍,以 11.5% 的資本成本折現至 2025 年。

上一篇

下一篇