BlockBeats 律動財經

「白宮準備發布行政令,懲罰對加密公司存在歧視的銀行」,這段時間在朋友圈刷屏這樣一則新聞,加入加密貨幣行業兩年以上的人看到這條新聞都得揉揉眼睛確認一下,讚歎一聲「恍若隔世」。

但時間也僅僅過了一年多,2023 年 3 月「窒息點行動 2.0」全面實施,拜登政府時期透過聯準會、FDIC、OCC 等機構發布聯合聲明,將加密貨幣業務列為「高風險」領域,要求銀行嚴格評估加密客戶風險敞口。監管機構透過非正式施壓迫使 Signature Bank、Silvergate Bank 等加密友好銀行關閉核心業務,並限制新客戶准入,支付與交易平台的建設者在這時應該格外有感觸,Coinbase 等加密上市公司更是被架在中間,不得不被迫投入數億美元建立獨立銀行關係網絡,中小型加密初創公司因無法滿足 KYC/AML 要求大量離岸註冊 KYC/AML。

而過去一個月的政策風向雷厲風行般的將幾乎所有加密資產類型重新定型,包括穩定幣、DeFi、ETF、LST 等等。傳統金融機構的加速入場,幣股公司的盛行,讓人產生了一股強烈的割裂感。但這些法案除了給「機構」起跑訊號外,我們能在其中找到什麼機會?

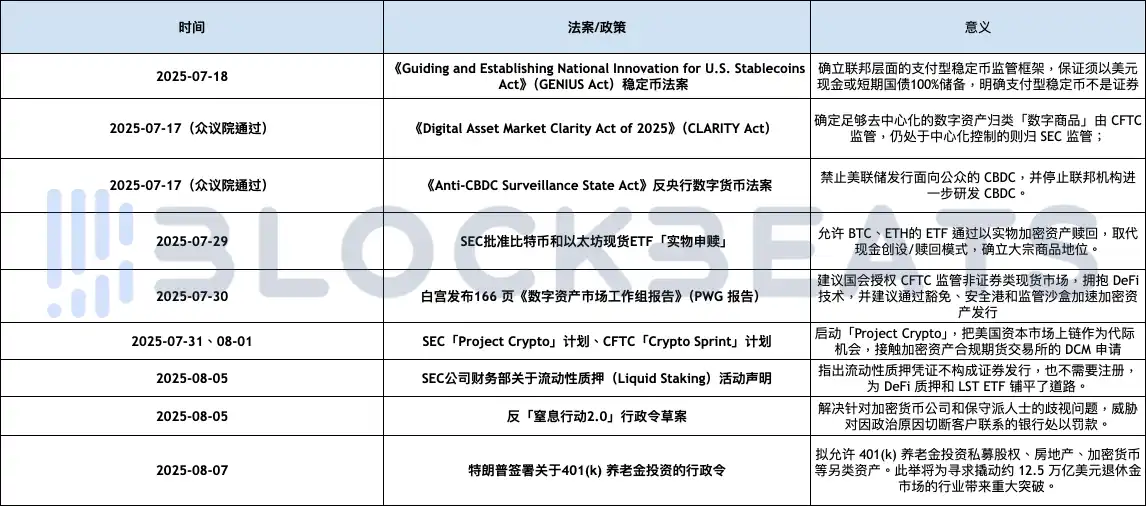

在解讀之前,我們先完整回顧一下 7 到 8 月 美國政府和監管機構先後推出的一些,他們出現的密集且零碎,但像拼圖一樣川普簽署 GENIUS Act

該法案建立了美國首個聯邦級穩定幣監管框架,具體包括:

要求支付型穩定幣 100% 以美元或短期國債等流動資產為儲備並進行月度披露。

穩定幣發行人必須獲得「聯邦合格發行人」或「州合格發行人」許可。

法案禁止發行人向持有人支付利息並要求在破產時優先保護穩定幣持有人。

法案明確定義支付型穩定幣不是證券或商品。

該法案擬確立加密資產市場結構,具體內容包括:

明確將管轄權分配給 CFTC(監管數位商品)和 SEC(監管限制性數位資產)。

允許專案透過臨時註冊在網路成熟後從證券轉為數位商品,為開發者、驗證者等去中心化參與者提供安全港,CLARITY Act 為數位商品發行創造《證券法》第 4(a)(8) 豁免,每 12 個月判決判斷為 5 千萬美元,並用“成熟區塊股系統”測試團隊是否脫離所有股票上限,並用是否控制區塊鏈或是否可以將任何人脫離網路融資系統來控制區塊鏈或是否可以將任何人脫離網路融資系統來控制區塊鏈或是否可以將任何人脫離網路股本)來控制區塊鏈或是否脫離網路團隊。

眾議院通過該法案禁止聯準會向公眾發行中央銀行數位貨幣(CBDC)並禁止聯邦機構研究開發 CBDC。議員 Tom Emmer 為此法案解釋,CBDC 可能成為「政府監控工具」,該法案將總統的禁止開發 CBDC 行政令寫入法律,以保護公民隱私和自由。

委員會批准比特幣和以太坊等加密資產交易產品允許以加密資產和實物而非現金進行創坊和貨幣化,這意味著比特幣贖回和貨幣化獲得類似貨幣的資產價值和貨幣。

白宮數位資產工作小組發布 166 頁報告,提出全面加密政策藍圖,內容包括:

強調建立數位資產分類系統,區分證券型代幣、商品型代幣及商業/消費型代幣。

要求國會在 CLARITY Act 基礎上賦予 CFTC 監管非證券類數位資產現貨市場權力,並擁抱 DeFi 技術。

建議 SEC/CFTC 透過豁免、安全港和監管沙盒迅速放行加密資產發行與交易。

建議重新啟動銀行部門的加密創新、允許銀行託管穩定幣並澄清獲取聯邦儲備帳戶的流程。

在美國證券交易委員會的演講中 Atkins 啟動「Project Crypto」計劃,旨在將證券規則現代化,使美國資本市場上鍊,SEC 將制定明確的加密資產發行、託管和交易規則,並在規則完善前使用解釋和豁免權確保傳統規則不阻礙創新,具體內容包括:

引導加密資產發行回歸美國,制定區分數位商品、穩定幣、可收藏品等類別的明確標準。

修訂託管規定,強調公民擁有自託管數位錢包的權利並允許註冊中介提供加密託管服務。

推動「超級應用」,使經紀交易商能在單一平台同時交易證券與非證券加密資產並提供質押、借貸等服務。

更新規則為去中心化金融(DeFi)和鏈上軟體系統創建空間,明確純軟體發布者與中介服務的區分,且探索創新豁免,讓新業務模式可以在「弱合規」的情況下快速進入市場。

隨後 8 月 1 日,美國商品期貨交易委員會(CFTC)正式啟動「加密衝刺」(Crypto Sprint)的監管計畫與 Project Crypto 協同推進,4 天後 8 月 5 日進一步提出將現貨加密資產連鎖 CFTC 註冊的衍生交易(M)進行交易取得合規營運許可。

SEC 公司財務部發布聲明,分析流動性質押場景,並認為流動性質押活動本身不涉及證券交易性質,流動性質Token)不是證券,其價值僅代表所質押加密資產的所有權而非基於第三方的創業或管理努力。該聲明明確流動性質押不會構成投資合同,給予 DeFi 質押服務更明確的合規空間。

法令旨在解決針對加密貨幣公司和保守派人士的歧視問題,威脅對因政治原因切斷客戶聯繫的銀行處以罰款,並採取同意令或其他紀律措施。據報道,該行政令還指示監管機構調查是否有任何金融機構違反了《平等信貸機會法》、反壟斷法或消費者金融保護法。

擬允許 401(k) 退休金投資私募股權、房地產、加密貨幣等另類資產。此舉將為尋求撬動約 12.5 兆美元退休金市場的產業帶來重大突破。

至此美國對加密領域的合規架構已經搭建好。川普政府用穩定幣法案和反央行數位貨幣法案確立了「穩定幣」的基礎地位,一是綁定美債,二是連結全球流動性,以此為基礎能夠將穩定幣毫無顧慮的延伸到各個加密領域。以 CLARITY Act 天才法案確立 SEC 與 CFTC 的管轄範圍。而 7 月 29 日到 8 月 5 日,短短一週內的四則聲明則更與鏈上相關,從開放 BTC、ETH 的 ETF「實物贖回」、到流動性質押憑證等資訊都是為了先把「老錢」的管道接通鏈上再用「DeFi 收益」來拓展更多的金融體系上鍊。近兩天發行的兩項行政令則是實實在的將「銀行」、「退休金」的錢注入加密領域中。這一系列組合拳帶來了加密史上第一次真正意義上的「政策多頭」。

關於 Atkins 在推出 Project Crypto 時,提到了一個關鍵的概念“Super-App(超級應用)”,它指的是產品服務的“橫向整合”的部分,在他的設想中,在未來一個單一應用就能為客戶提供全方位金融服務。 Atkins 表示:「擁有另類交易系統的經紀交易系統應該能夠同時提供非證券類加密資產、加密資產證券、傳統證券的交易,以及加密資產質押、借貸等服務,而無需獲取 50 多個州的牌照或多個聯邦牌照。」

討論到今年最有熱度的 Superhoo 平台上的「非傳統交易商」的候選人「自 Coin Coin」的候選人兩者莫屬,在 Robinhood 在今年收購 Bitstamp、啟動代幣化股票(tokenized equity)並與 Aave 合作將其上鍊(平台內交易與鏈上交易同時進行)的同時,Coinbase 則進一步整合旗下 Base 鏈生態和 Coinbase 交易所的一體通路,並升級 Base 錢包將其整合成社交化的錢包。但超級應用背景下的各領域 RWA 才是真正的爆發。

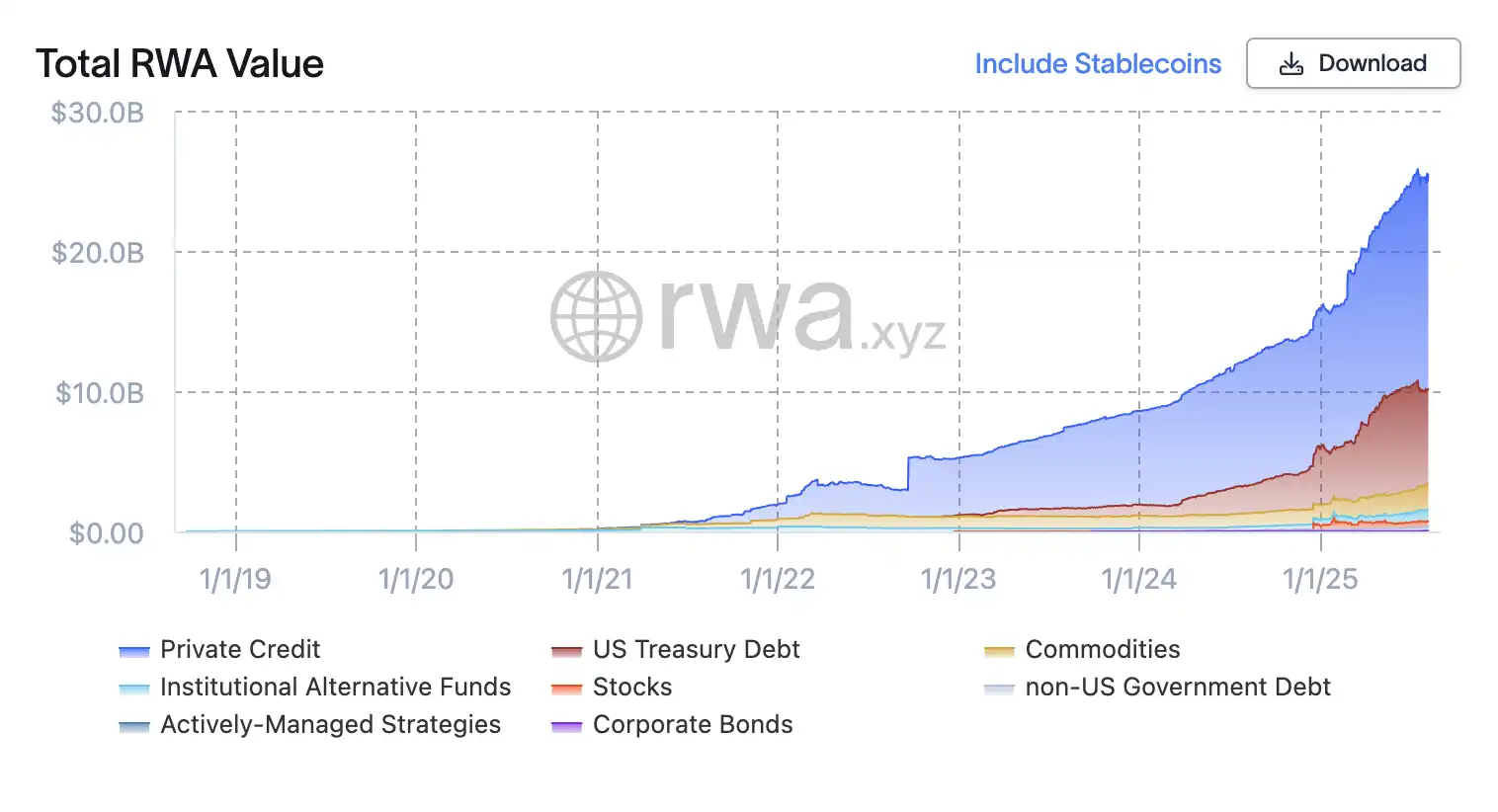

在政策鼓勵將傳統資產上鍊後,以太債券、股票上鍊、短期國債代幣化將逐步走入合規路徑。根據 RWA.xyz 的數據來看,全球 RWA 市場從 2022 年的約 50 億美元成長到 2025 年 6 月的約 240 億美元。不過與其稱這為 RWA,不如叫他們 Fintech,其目的都是為了從制度、技術上讓金融服務更有效率。從 1960 年代誕生的房地產投資信託基金(REIT)、E-gold 再到之後的 ETF 的出現,在去中心化賬本出現、染色 BTC、穩定幣等無數次實驗算法失敗與成功後,他們才變成 RWA。

而目前從政策體系上對其認可後,成為最可靠的背書,其市場也會是巨大的。波士頓顧問集團認為到 2030 年全球 GDP 的 10%(約 16 兆美元)可以代幣化,而渣打銀行估計到 2034 年代幣化資產將達到 30 兆美元。代幣化透過削減成本、使承銷更順暢和提高資金流動性,為機構公司打開了令人興奮的新大門。它還有助於提高準備承擔更多風險的投資者的回報。

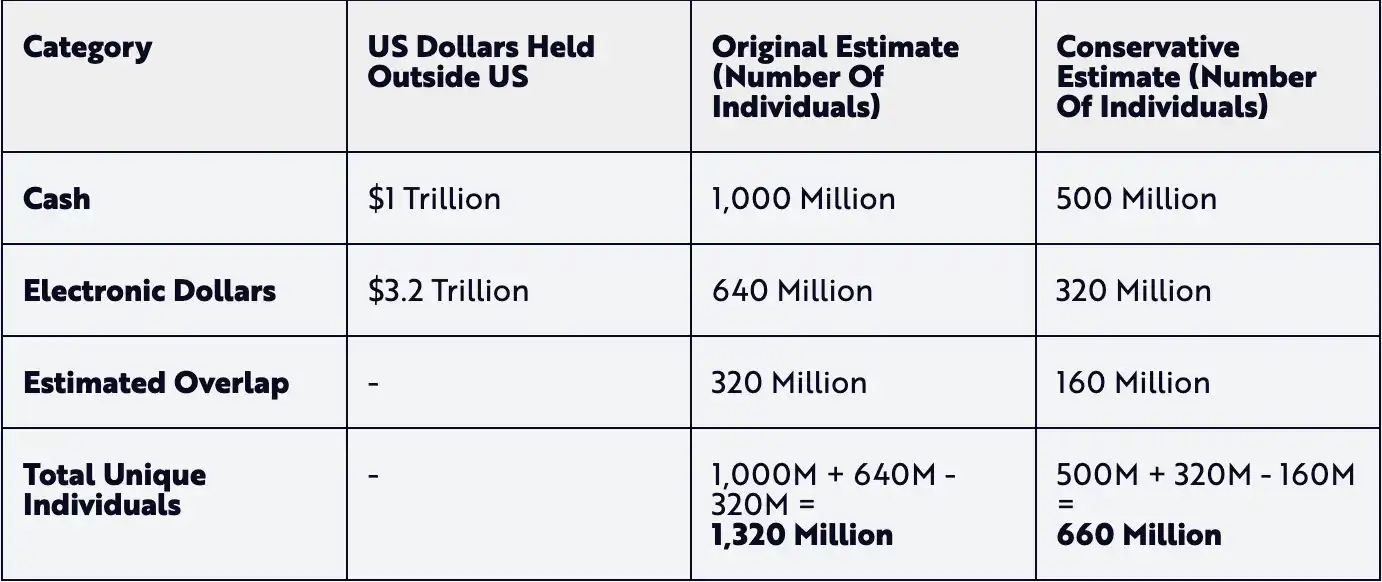

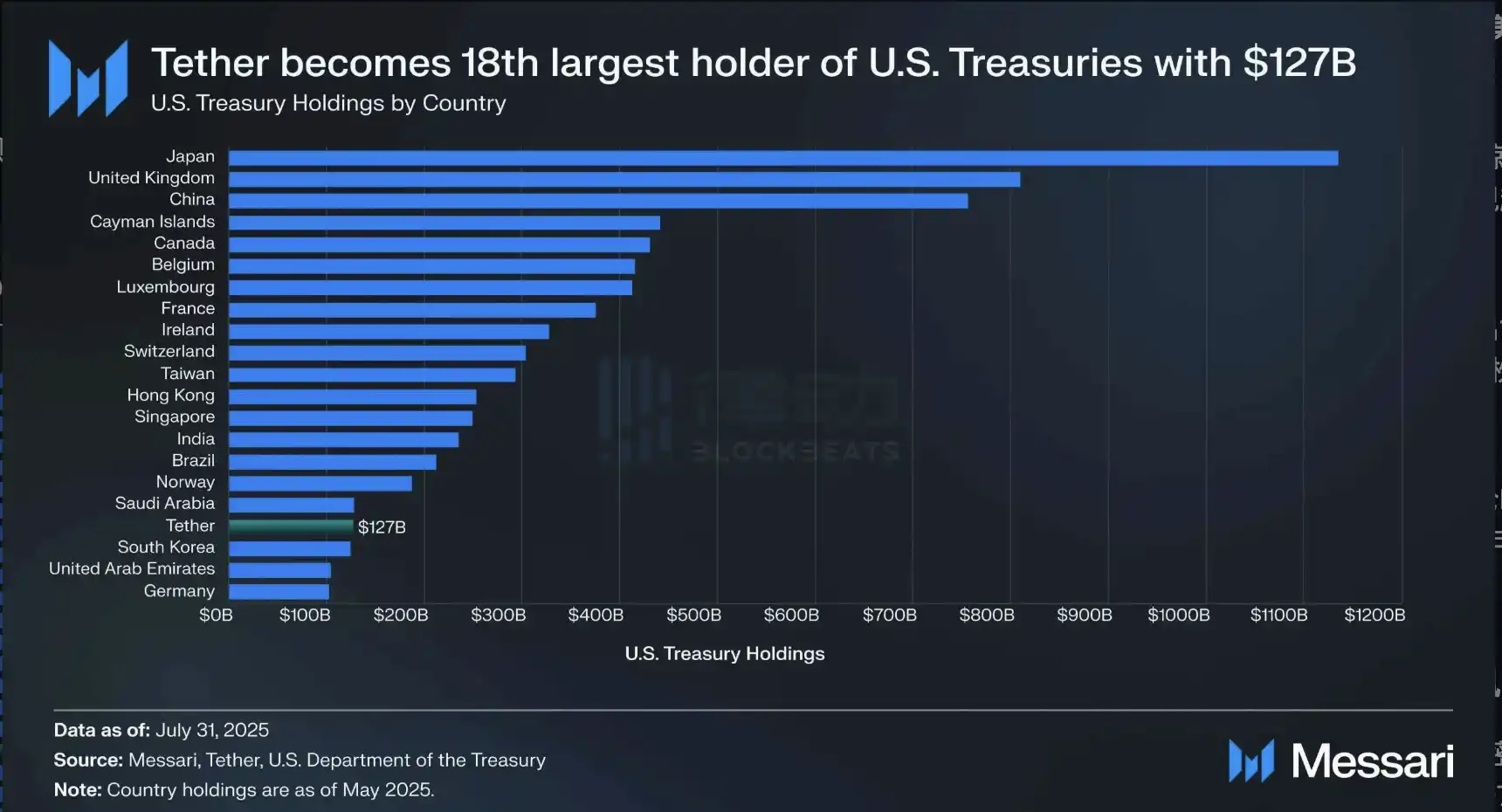

在討論加密貨幣中的 RWA 時,美元資產尤其是美元貨幣和美國國債,始終佔據中心舞台。這是近 80 年經濟歷史的結果,1944 年的布雷頓森林體系發展至今使美元成為全球金融的支柱。全球央行將大部分儲備持有在美元計價資產中,全球約 58% 的官方外匯存底以美元持有,其中大部分投資於美國國債。美國國債市場是世界上最大的債券市場,擁有約 28.8 兆美元的未償債券和無與倫比的流動性。光是外國政府和投資者就持有其中約 9 兆美元的債務。

歷史上幾乎沒有與美國國債的深度、穩定性和信用品質相符的資產。優質政府債券是機構投資組合的基石,用於安全存放資本並作為其他投資的抵押品。加密世界利用這些相同的基本面,自穩定幣成為加密的最大「出入口」之後,雙方的關係比任何時候還要深。

雖然從一方面說加密貨幣並沒有完成中本聰的期望「建立美元體系的替代品」,反而成為基於美元的金融建立的更有效的基礎設施。但這反而成為美國政府「全盤接受其存在」的必要條件,事實上美國政府可能比任何時候都需要它。

隨著最近沙烏地阿拉伯、阿聯酋、埃及、伊朗和衣索比亞等國的加入,金磚集團在 2024 年的 GDP 總和達到 29.8 兆美元,超過了美國 29.2 兆美元的 GDP,以 GDP 計算美國不再是世界上最大的經濟集團。在過去的二十年裡,金磚國家經濟體的成長速度明顯快於 G7。

與其強相關的穩定幣在全球金融格局中具有獨特的地位,它們是短期美債最具流動性、最高效、用戶友好的包裝器,有效解決了與去美元化相關的兩個障礙:保持美元在全球交易中的主導地位,同時確保對美國國債的持續需求。