鉅亨網新聞中心

金融界網站訊 原本市場猜測劉姝威的樂視網報告將再造一個“藍田事件”,從6月17日開始發酵的中央財經大學中國企業研究中心主任劉姝威質疑樂視網事件,在6月23日晚終於落下帷幕,劉姝威“提前”發布了對樂視網的分析報告。然而整個報告的確如劉姝威之前所說,數據完全依據樂視網公布的定期報告和公告,不會依據其他內容,因此內容顯得平淡無奇,除了劉姝威一些觀點外,沒有太多新的內容。6月24日樂視網跳空高開,一掃之前的下跌頹勢。

在劉姝威的報告中,提出六點分析:一、樂視網的董事會成員缺乏技術實力;二、樂視網的主營業務受樂視TV拖累;三、樂視燒錢硬體難以持續;四、樂視網影視內容成本高;五、樂視網善於講故事;六、需要遏制金融杠桿和故事概念。

在劉姝威的分析中雖然觀點十分明確,但是所談及的內容幾乎都是樂視網公布過的,比如樂視TV的虧損和樂視網大資金購買影視版權等。而劉姝威最核心的觀點認為樂視網燒錢模式難以持續,反而被很多業內人士反駁,認為互聯網企業燒錢是“必經之路”。清華大學教授李江濤也發表文章《樂視不是藍田》,力挺樂視網,認為樂視在企業運作上沒有問題,是合法的,賈躍亭的減持是一個公司股東的資本行為,無可厚非。

在劉姝威報告發布兩個小時候,樂視網投資者關係微博發表回應劉姝威:“謝謝劉教授。希望您有機會來公司考察指導,了解一個與眾不同的真實樂視和獨一無二的樂視生態;同時期望就互聯網+時代新經濟模式對於一個公司未來價值判斷的差異等課題,能深入交流。”

??? 雖然雷聲大雨點小,但是劉姝威的報告也指出樂視網經營上存在的問題,硬體的虧損不可能永遠用燒錢的資金去補充,利潤能力的下降最終會帶來公司實力的削弱,而故事終究有講完的時候,那時候經營數據將成為支撐股價的重要依靠。

以下為劉姝威報告內容:

我從2014年上半年開始分析樂視網,但是我原來沒有打算發表樂視網的分析報告。

2015年6月17日上午我發表了《嚴格控制上市公司實際控制人減持套現》一文,文中具體提到樂視網的實際控制人、董事長、總經理賈躍亭減持套現約25億元,建議證監會規定上市公司實際控制人、董事長、總經理減持套現應該提前一個月公示。這篇文章立即引起軒然大波,所以我決定公開發表樂視網分析報告。

上市公司的持續經營能力和盈利能力是我國證券市場健康發展的基礎,也是保護投資者利益的基礎。根據樂視網在深交所官網公開發布的定期報告和公告,我分析樂視網的持續經營能力和盈利能力。

一家上市公司的持續經營能力和盈利能力首先取決於公司的決策層(董事會)和高管層。我們首先分析樂視網的董事會成員結構和高管人員結構。

一、樂視網的董事會成員結構分析

根據樂視網2014年度報告,樂視網的董事會有五名成員,其中有2名獨立董事,三名董事是賈躍亭(1995年9月至1996年7月任山西省垣曲縣地方稅務局網絡技術管理員)、劉弘(1997至2004年為中國國際廣播電臺記者)和鄧偉(2002年至2004年任太原科技大學教師,2004年至2008年任北京市金杜律師事務所律師)。

我們接著分析樂視網的高管人員結構。樂視網總經理是賈躍亭,董事劉弘是副總經理,還有九位副總經理,分別是賈躍民(1989年至2004年任職於中國人民銀行臨汾分行)、梁軍(2010年4月至2011年12月任聯想集團移動互聯網及數字家庭群組產品開發副總裁)、高飛(2008年7月至2009年5月,任酷6網副總編)、雷振劍(2003年5月至2009年5月任新浪娛樂主編、金杰(2007年9月至2009年任渣打銀行行銷專業講師、蘇州分行副總裁兼樂橋支行行長)、楊永強(2003年至2005年任長天科技集團有限公司增值業務事業部(手機流媒體業務)技術總監)、吳亞洲(1998年7月至2011年5月任酷6網運維副總裁)、劉剛(2009年1月至2010年7月任酷六網營銷總經理)、譚殊(2004年3月至2011年10月,任搜狐網全國渠道總監;2012年至2013年1月任公司廣告副總裁)。樂視網的財務總監是楊麗杰(中級會計師)、董事會秘書是張特(2007年4月至2011年11月在平安證券有限責任公司任高級業務總監職務)。

通過分析樂視網的董事會成員結構和高管人員結構,我們看到,樂視網的優勢是在傳媒領域,尤其是網絡視頻。

為了更清晰地分析,我們對比分析華為公司的董事會成員結構。華為公司官網披露最新的年度報告是2013年度報告。根據華為公司2013年度報告,華為公司的董事會有17名成員,分別是任正非(畢業於於重慶建筑工程學院,復員轉業后創立華為公司)、孫亞芳(畢業於成都電子科技大學)、郭平(畢業於華中理工大學、徐直軍(畢業於南京理工大學)、胡厚崑(畢業於華中理工大學)、徐文偉(畢業於東南大學)、李杰(畢業於西安交通大學)、丁耘(畢業於東南大學)、孟晚舟(畢業於華中理工大學)、陳黎芳(畢業於中國西北大學)、萬飚(畢業於中國科學技術大學)、張平安(畢業於浙江大學)、余承東(畢業於清華大學)、李英濤(畢業於哈爾濱工業大學)、李今歌(畢業於北京郵電大學)、何庭波(畢業於北京郵電大學)、王勝利(畢業於武漢大學)。

華為公司創始人任正非先生說:“我不懂技術,也不懂管理。”但是,華為公司的董事會是由資訊與通信技術專家組成的,所以華為公司能夠成為資訊與通信領域的國際強者。

二、樂視網的主營業務分析

根據樂視網2014年度報告,2014年樂視網實現營業收入約68億元,比2013年增長近2倍;2014年樂視網的營業利潤約4787萬元,2013年營業利潤為2.37億元,營業利潤同比下降80%;2014年營業利潤率是0.7%,2013年營業利潤率是10.02%(見表1)。

樂視網2014年度報告披露了主營業務收入結構,但是沒有像其他上市公司那樣,披露各項業務的盈利情況(見表2)。

2014年樂視網的“銷售商品、提供勞務收到的現金”是58.29億元,比2013年增長了3倍,相當於當期營業收入的85.5%。這么高的“銷售商品、提供勞務收到的現金”比例在上市公司中是不多見的,這說明樂視網的現金流量非常充足。

2014年樂視網的“銷售商品、提供勞務收到的現金”是58.29億元,比2013年增長了3倍,相當於當期營業收入的85.5%。這么高的“銷售商品、提供勞務收到的現金”比例在上市公司中是不多見的,這說明樂視網的現金流量非常充足。

根據樂視網2015年第一季度報告,報告期內,樂視網實現營業收入21.33億元,比上年同比增加108%;實現營業利潤2,310.80萬元,比上年同期降低47%(見表3)。根據樂視網公開披露的財務數據,我們可以明顯看出,樂視網的營業收入大幅度提高,而盈利能力卻大幅度下降。什么原因造成樂視網如此的財務狀況呢?

據樂視網2014年度報告披露,樂視網持股58.55%的子公司—樂視致新電子科技(天津)有限公司2014年實現營業收入41億元,營業虧損5億元。據樂視網2013年度報告,2013年樂視致新實現營業收入7.2億元,營業虧損6816萬元(見表4)。樂視網2014年度報告解釋樂視致新虧損較大的原因是“樂視TV超級電視銷量大規模增長所致”。2014年樂視網銷售樂視TV150萬臺。2014年樂視網的70%主營業務成本是終端成本。可見,銷售樂視TV是樂視網盈利能力下降的重要原因之一。

?

?

樂視網的盈利能力下降已經持續到2015年。

三、我為什么說樂視網的經營狀況出現了問題?

我們允許創業板上市公司在一段時期內營業虧損,前提是,我們能夠預測出上市公司需要多長時間能夠扭虧為盈。例如,北京布樂奶酪坊正在虧損,因為奶酪坊剛剛擴大了店面。我們預測出布樂奶酪坊能夠扭虧為盈,因為奶酪坊的銷售量正在穩步增加。2015年6月在法國舉辦的世界奶酪大賽中,布樂奶酪坊的兩種奶酪獲得了金獎,這是中國奶酪第一次在世界大賽中獲得金獎。

我們要想預測出樂視網是否能夠扭轉盈利能力下降趨勢,我們必須要全面分析出樂視網盈利能力下降的原因。

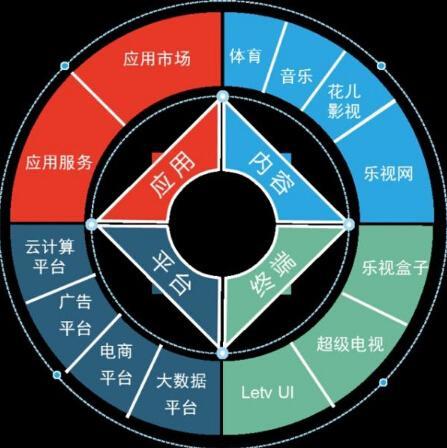

下面這張圖是樂視網2014年度報告披露的“樂視網業務生態圖”。

根據“樂視網業務生態圖”,樂視網的終端業務板塊包括超級電視、樂視盒子和Letv UI。根據前面的分析,我們知道,終端業務是造成樂視網盈利能力下降的重要原因。樂視網2014年度報告稱:“依照公司的整體運營規則,當前階段並不依賴智慧終端產品的銷售快速產生利潤,更多是擴大用戶規模,搶占市場份額,所以對公司當期的利潤造成了一定影響。”“2015年,超級電視的銷售量目標將要達到300-400萬臺,保有量實現突破500萬臺。”“2015年公司的整體營業收入有望突破150億元,各主營業務增速力爭達到100%。”樂視網2014年度報告沒有提到預期利潤。

樂視網能夠通過銷售樂視TV,擴大用戶規模嗎?這種規則能夠持續下去嗎?

平板電視機的70%成本是顯示屏,海信電器(行情600060,咨詢)歷經十幾年研發無屏顯示。海信電器的掌門人—周厚健本人就是學電子專業的。受摩爾定律的影響,電子行業的技術更新周期只有18個月。如果樂視網想要通過銷售樂視TV,擴大用戶規模,那么,樂視TV能夠跟得上電子行業的技術更新速度嗎?

如果樂視網繼續實施“通過銷售樂視TV,擴大用戶規模”的規則,那么,這種“燒錢”模式能夠持續多久?樂視網的投資者們愿意為樂視網“燒錢”繼續提供資金嗎?在國內外,被“燒錢”模式燒死的公司已經不少了。

四、樂視網的優勢在哪里?

“樂視網業務生態圖”有一個“內容”板塊,包括樂視網、花兒影視、音樂和體育。

在現代社會,內容產品就像食物一樣是人們每天都需要的。中國是世界最大的內容產品市場,各種類型的內容產品市場都是世界最大的。我國引進韓國內容產品《爸爸去哪兒?》和《奔跑吧,兄弟!》是經典的低成本高利潤的內容產品。

前面我們已經看到,樂視網的董事會和高管人員中有內容制作專家和網絡視頻專家。2014年樂視網的終端成本40.92億元,占當期營業收入的60%,相當於當期“銷售商品、提供勞務收到的現金”的70%。

假設樂視網把40億元的終端成本用於內容產品的創造上,樂視網創造不出來像《爸爸去哪兒?》和《奔跑吧,兄弟!》那樣低成本高利潤的內容產品嗎?

有一天,一位銀行的朋友和我談起《奔跑吧,兄弟!》,我很驚訝,這位朋友說:“周五晚上誰不看《奔跑吧,兄弟!》?!”可見,內容產品才是擴大用戶規模的殺手锏!

據樂視網2014年度報告,2014年樂視網支付《后宮.甄嬛傳》、《大時代》、《宮》、《非誠勿擾》等93部影視作品版權費共計約1.88億元,平均每部產品支付版權費約202萬元。

樂視網購買這些影視作品版權后,能夠從影視作品的使用中收回成本和創造利潤嗎?

五、可以為“講故事”投資嗎?

1965年當人們還在使用留聲機聽唱片,欣賞音樂時,美國出現了一篇科幻小說:在一個手掌大的電子設備里儲存一萬五千首歌曲,可以隨身聽。美國政府對這篇科幻小說進行了巨額投資,八年后,1973年“MP3”問世。

自從2014年6月這輪牛市啟動以來,我們經常在創業板上市公司中聽到“故事”、“概念”,以及“故事”和“概念”的“想象空間”。

上市公司從銀行貸款要支付銀行利息,同樣上市公司在股市融資要支付投資者股息。上市公司不論是從銀行借款還是從股市融資,都不是免費的,都是有資金成本的。上市公司使用募集資金的每一分錢都要考慮投資收益,募集資金不是上市公司想怎么使用就能夠怎么使用的。

不論是講故事的人還是聽故事的人,首先都要思考:“故事”和“概念”能夠變成現實嗎?能夠收回投資成本和創造利潤嗎?如果不考慮這個前提條件,盲目對“故事”和“概念”的想象空間投資,結果必然是血本無歸。

當一個證券市場充斥了“故事”和“概念”的想象空間,根本不提投資者的收益回報,大股東以各種冠冕堂皇的理由任意減持套現巨額資金,這個證券市場還能夠運轉下去嗎?

六、我為什么以前沒有發表樂視網分析報告?

2015年5月4日我發表了《股指上漲的推動力和股市風險》一文,文中提出“金融杠桿工具和投資對象不足是目前股市的兩大風險。”

目前,股市正在“去金融杠桿”,新股上市速度明顯加快。但是,我國證券市場還有一個很大的風險:以“故事”和“概念”的想象空間吹高股價。如果任其發展下去,不論是講故事的人還是聽故事的人都會遭遇滅頂之災。

這輪牛市不同於以往的牛市,居民資產正在進行重新設定,銀行存款正在流向股市。這輪牛市將使我國金融領域發生質的變化:銀行承擔零售業務和企業的短期融資,企業的長期融資轉移到債市和股市,企業由以前通過銀行進行間接融資轉變為向債權人和投資者進行直接融資。投資者對上市公司的投資價值分析與銀行對借款企業的償還能力分析沒有太大的差別,因為銀行必須保證收回貸款本金和利息,投資者必須保證收回投資本金和收益。

目前,新股上市都能募集到資金,因為一方面新股上市通過發審委審核,另一方面上市公司的數量比較少。實施股票發行注冊制后,不是所有上市公司都能夠在證券市場募集到資金。如果投資者認為上市公司不能在一定的時期內創造預期的投資回報,投資者就不會購買債券和股票,有的上市公司可能募集不到任何資金。

在實施股票發行注冊制之前,我們必須有效地“去金融杠桿”,有效地遏制用“故事”和“概念”的想象空間吹高股價,遏制根本不提投資者收益的大股東任意減持套現巨額資金,否則,我們不能順利地完成從銀行的間接融資向證券市場的直接融資轉變。

2015年6月5日股指開始回調,這次股指回調可以完成兩項任務:一項任務是清除杠桿資金,另一項任務是讓靠“故事”和“概念”的想象空間吹起來的那些上市公司股價回歸價值。這次股指回調基本完成兩項任務之后,股指仍然返回到上升頻道,以健康和持續穩定的速度上漲,股市“瘋牛病”可能提前治愈。

作為學者和研究人員,如果我發現上市公司的問題而不指出來,任其發展惡化,那么,我違背了我的職業道德。但是,我非常擔心,一旦我說出一個“不”字,馬上會引起軒然大波。這次果然不出所料。

在此之前,我一直考慮怎樣以合適的方式和時間發表我對樂視網和其他一些創業板上市公司的分析和判斷。這次我突然決定發表樂視網分析報告是被“激”出來的,也許現在是我發表這篇分析報告的合適時間。

上一篇

下一篇