【家族傳承會計師專欄】 CFC實施後,境外公司操作金融商品稅務大不同

陳建霖 稅務會計師, Deloitte Private Taiwan

一直以來,高資產人士經常使用境外公司來操作金融商品並作為資產傳承工具,一來是因為國際化布局和資產配置的需求,境外通常提供更多元的投資組合及彈性,二來是境外公司可享有稅務遞延的效益。

但在台灣 CFC 實施後,會計準則中透過損益按公允價值衡量 (以下簡稱 FVPL) 就是將金融商品之未實現公允價值變動計入損益表中,進而影響當年度的淨利 (損)。然 CFC 的稅基即是從當年度稅後損益為起點計算,難道 FVPL 的未實現損益也因此要課稅嗎? 箇中差異,讓會計師來為您解答。

某案例解析

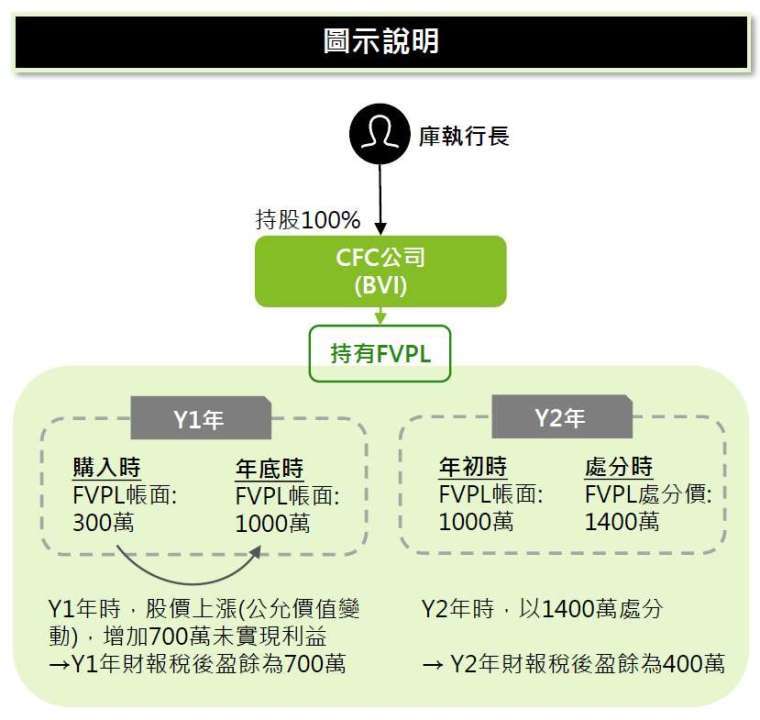

近日股票指數在突破兩萬大關之餘,也持續創新高。庫執行長在管顧公司建議下,用 CFC 公司購買之 A 公司股票也跟著水漲船高,從買入時成本 300 萬,到 Y1 年底時市值已達 1000 萬,帳上也認列了未實現的公允價值變動利益 700 萬。

Y2 年時,庫執行長在股票市場反轉之前,在相對高價時出售 A 公司股票,漂亮的以 1400 萬元全數出售,實現獲利。

庫執行長的 CFC 除了股票 (帳入 FVPL) 外並無其他損益, 面對 CFC 的申報,

庫執行長該如何分別計算 Y1、Y2 年之 CFC 當年度盈餘?

稅法輕鬆 GO!報稅不留漏!

稅務小學堂

財政部於 2023 年 12 月 22 日發布修訂個人計算受控公司企業 (CFC) 所得適用辦法,因考量 FVPL 公允價值短期波動幅度較大且多非人為所能操控,該辦法第 7 條明定在計算 CFC 所得時,有關 FVPL 的處理原則:

- 計算 CFC 當年度盈餘時得選定減除 FVPL 公允價值變動數

- 處分 FVPL 時,應加計處分 FVPL 調整數

- FVPL 重分類時,應加計重分類 FVPL 調整數

在 Y1 年,庫執行長選擇減除 FVPL 公允價值變動數,則 CFC 當年度盈餘計算如下:

- CFC 財務報表稅後盈餘 700 萬 - FVPL 公允價值變動數 700 萬 =0

在 Y2 年處分 FVPL 時,CFC 當年度盈餘計算如下:

- CFC 財務報表稅後盈餘 400 萬 +(處分日 FVPL 帳面價值 1,000 萬 - 原始取得成本 300 萬)=1,100萬

特別提醒,上述 FVPL 之 CFC 盈餘計算,一經選定原則上不得變更,且僅限適用直接持股之 CFC,換言之,間接持股 CFC 所持有之 FVPL 則不適用此計算方式,還須特別注意。

想了解更多傳承方法與工具?持續關注鉅亨傳承學院,掌握即時資訊!

https://supr.link/augHo

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇