毛利率超過台積電的AI股:川湖

撰文/萬寶投顧賴建承

正當全市場對於 AI 產生疑慮之際,輝達股價卻在財報公布前夕創下歷史新高,似乎在向全球投資人宣告,AI 趨勢不容挑戰! 然而正當輝達股價創高之際,台灣的 AI 艦隊卻顯得有點凌亂不堪,在籌碼離亂之際缺乏精神領袖,成為兄弟登山各自努力的現象。其實建承鎖定的 AI 概念股是有節奏、有邏輯的,過去我們留意的是輝達概念股 (繪圖晶片),今年第一季 AI 概念開始獲得關注,到了第二季只要沾到 AI 邊的公司就雞犬升天,直到輝達執行長黃仁勳來台拜訪了供應鏈,才讓真假 AI 分出高下,不過也因此市場資金太集中於紹部分 AI 股上,造成籌碼混亂,才有了 8 月以來 AI 股的動盪。但在此時具備高純度的 AI 公司卻絲毫不受影響,股價紛紛創新高,這包括了建承於本刊紹過的建準(2421-TW)、辛耘(3583-TW)、金像電(2368-TW)、台光電(2383-TW)、營邦(3693-TW) 等。本期則針對專注於 AI 伺服器導軌的川湖 (2059-TW) 作剖析!

AI 伺服器重量提升,川湖毛利率升

隨著 GPU 採用數量增加,伺服器也朝高 U 術發展,加上散熱等零件,AI 伺服器結構複雜度與重量雙雙提升,也帶動導軌設計大幅改變。7U 伺服器配備多顆 CPU 與 GPU,且因熱功耗設計較高使多項零組件升級,每台伺服器平均重量增加至 70~130 公斤,遠高於一般 2U 規格 (平均 10~20 公斤) 及 4U 規格(平均 40~50 公斤)。此外,用於 GPU Tray 的導軌,為了方便更換或維修,部分更高階的 AI 伺服器會採用 GPU Tray,故也需額外再加裝滑軌,進而推升產品均價與毛利率。。川湖目前在全球伺服器滲透率約 30%,隨著 Q3 中旬新平台伺服器產品陸續進入量產,全球滲透率可望進一步提升,並挹注明年營運成長動能。

明年 AI 伺服器滲透率達 3 成以上

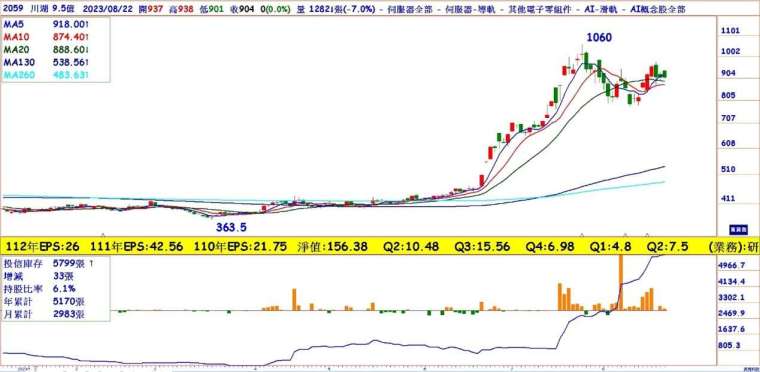

川湖第二季 EPS7.5 元,毛利率提升至 59.14%,累計上半年 EPS12.3 元,較去年衰退原因為伺服器導軌客戶提前拉貨、客戶存貨調整及新 CPU 台量產遞延所致。不過上半年 AI 伺服器導軌占整體伺服器導軌營收的比重約為 7~8%,且庫存修正持續,同時新 CPU 平台量產遞延至第四季,研判 Q3 持平、Q4 回升,今年 EPS 估 26 元。隨著 AI 伺服器占整體伺服器營收比重將上升至 30% 以上,2024 年 EPS 可回升至 38~40 元間,有助股價再次轉強。近期投信買盤持續,8/29 除息,配發 20 元現金股利,股價收復月線,有機會先挑戰歷史高,月線為短線股價多空分水嶺。

萬寶投顧免費演講 立即報名 https://bit.ly/47aVC83

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊】

更多精彩文章延伸閱讀:點我看更多

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#偏弱機會股

#波段回檔股

- 講座

- 公告

上一篇

下一篇