〈鉅亨主筆室〉慎防升息方案突然出爐!

鉅亨網總主筆 邱志昌博士

壹、前言

美國聯準會(以下皆稱:FED),將於2005年30日周四,再次召開利率決策會議。FED在上一次的利率決策會議後,對市場宣告中文提到;雖然他們拿掉耐心,但並不代表對升息已失去耐心;FED仍將全力讓貨幣市場,長期維持在低利率水準。對金融市場而言,FED的量化寬鬆貨幣政策(以下皆稱:QE),已在2014年11月完全退場;目前對債券殖利率之壓低,及推升股價資金面動能,只剩QE期間所灑出來的貨幣數量乘數效果(Multiple Effect)。

本文認為FED升息計畫中:一、可能的升息策略包括,公開市場操作、賣出政府公債;調高聯邦資金利率;及調高存款準備率等三大種類。FED若以公開市場操作進行,短期對股、債、匯市負面影響最大。若以聯邦資金利率進行,其影響最為輕微。而若調高存款準備率,則對股、債市長期殺傷力最高。二、因為美股在高檔區,近期在經過第一季財報檢驗後,已進入中期盤整格局。若以公開市場操作模式進行升息,則透過債券價格敏感的下跌,會使股市資金動能退卻;股市將進入大盤整或下跌格局。而目前多頭酣戰不歇的亞洲股市,則會在FED宣告升息計畫時,出現短期驚嚇。三、但即使FED以提高聯邦資金利率為手段,其影響程度應最輕微,但因目前多頭不僅已對升息失去戒心,而且還認定今2015年內,FED不升息的機率最高。因此一旦宣告,也會造成股市短期震撼。

貳、FED的升息策略有三大類?公開市場操作之殺傷力最大!

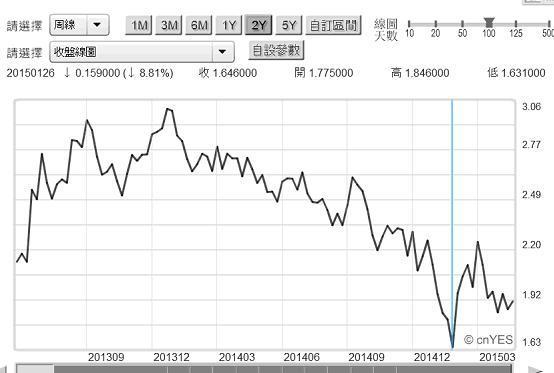

近期亞洲股市多頭派對方興未艾,已經失去對FED升息防備;尤其後起之秀台股加權股價指數,在萬點行情呼之欲出趨勢下;投資者已經將衰退的景氣對策信號、出現警訊的黃藍燈,反而當成反向指標;就是景氣越差,寬鬆貨幣政策台灣央行的不升息、更不能退場。如圖一,台股加權股價指數,於2015年4月22日,由9,549.61點宛如旱地拔蔥,三個交易日就已衝到萬點前。FED如果宣告升息、或是貨幣政策正常化,對股、債、及匯市多會有不同程度影響。本文以升息三種可能操作手段,做為FED可能進行,貨幣政策正常化策略,以此分析其對金融市場之負面影響。這三種可能的升息策略,即為公開市場操作、賣出政府公債;調高聯邦資金利率;及調高存款準備率。

圖一:台股加權股價指數日K線圖,鉅亨網首頁

本文在探討在這三種手段下,對以美國為首之全球股、債、及匯市的不同影響。本文研究結果認為,FED若以公開市場操作進行貨幣政策正常化,短期對股、債、匯市負面影響最大。若以調高聯邦資金利率進行,其短、中、長期的影響最為輕微。而若調高存款準備率,則其對股、債市長期殺傷力會最高。因為FED日前動用的QE,其所存在的貨幣數量存量的乘數效果,在不升息下仍在庇護多頭;若FED還手以公開市場操作模式,進行貨幣政策正常化;那它的反作用也有倍數效果。以QE政策進行寬鬆,是FED向金融體系買進資產,如政府公債及不動產抵押債券(以下皆稱:MBS)等。FED反向升息,如也是以公開市場操作進行;則就是賣出資產、賣出MBS。買進Bond與MBS是釋放出資金,而賣出Bond及MBS是收回資金。QE時買進Bond,因此債券需求增加,債券價格上揚;公債殖利率下降。升息是賣出債券,債市中供給大於需求,價格下跌、殖利率上揚。這是所有升息策略中,對債市最敏感的。當債券殖利率上揚跨過,一個市場認定的臨界值時,則其負面效應會波及股市,影響股市資金動能。尤其是要推動高檔股價指數,所需要的動能就必需要大;而若資金在此時股價高檔區出現收縮,則將會影響股市投資者資金調度。其中對避險基金影響較大,因為這些基金多有槓桿,正進行以融資進行短期套利投資。當FED的升息波及匯率穩定,並提高投資之融資成本時,股市去槓桿的行動會先於產業。[NT:PAGE=$]

圖二:美十年期公債殖利率周曲線圖,鉅亨網債券

因此如FED是以此進行貨幣政策正常化,則其負面影響層面最大。以圖二,美十年期公債殖利率周曲線圖,可以判斷FED貨幣政策,對貨幣市場影響。及FED可能採用的貨幣政策。以殖利率圖檢視,如果FED宣告升息、或是開始進行貨幣政策正常化,則十年期公債的殖利率,將可能升高到2.2%以上。本文認為,如果FED賣出公債的升息操作,會使美十年期債殖利率攀升到2.2%;則也將會使股市出現由多轉空反轉危機。

叁、調高聯邦資金利率殺傷力最輕!

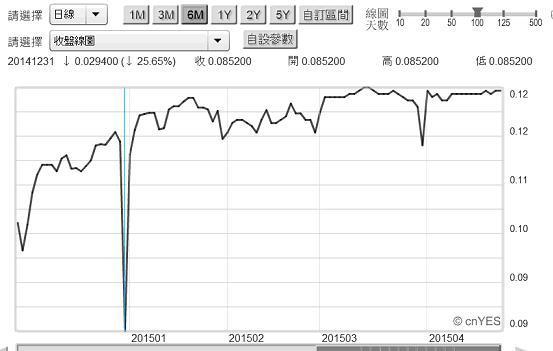

第二,如果FED是以調高聯邦資金利率(Federal Fund Rate),進行升息策略,則其影響層面將視調高幅度而定;但這種策略只會影響貨幣市場,對股債匯市的殺生傷力最輕。目前聯邦資金利率還在0%至0.25%之間,FED在上次利率決策會中,也宣告過要將聯邦資金利率,持續維持在0至0.25%之水準內。以此對照目前英國倫敦,金融市場的美元隔夜拆款利率,如圖三,近期多在0.12%左右盤旋。如果FED升息只是調高聯邦資金利率一碼,則雖也會帶動美元隔夜拆款利率上揚。但因為目前歐洲央行(以下皆稱:ECB)還在QE,而FED又尚未會賣出債券,因此美元隔夜拆利率仍將很難逾越0.25%;也就是貨幣市場還是會處在寬鬆情境中。金融機構或許會因此提高存放款利率,但對因為貨幣市場實際借貸成本,並沒有顯著提高;除非金融機構的資金機會成本拉高,否則影響到的只會是短期貨幣市場。

圖三:倫敦美元隔夜拆款利率日曲線圖,鉅亨網債券

而對全球外匯市場而言,賣出債券所引發的效應,將使持有歐元或其它貨幣投資者,因為債券殖利率升高,使他們對美元匯價,預期升值的空間加大。但提高聯邦資金利率後,除非出現全面性緊縮作用,否則金額機構賣出公債機率不大。亦即調高聯邦資金利率,不會直接拉高債市殖利率,也不會排擠到股市資金動能。目前美股的財報周即將進入尾聲,以近期股價與財報互動來看,財報宣告對股市作用偏於正面,但激勵效果則相當有限。如圖三,Apple股價日K線圖,Apple公司近期股價的高價區,為2015年2月22日、即本季財務報告公佈前之133.6美元/股。而在財報公告後,4 月24日股價再反彈到130.63美元/股;這段期間股價呈現盤整格局。如果失卻資金面動能,則在財報宣告後的股價,有可能在新產品Apple Watch,或是新一代I-phone尚未蔚為潮流前,再回到盤整格局。Apple是美股市場當代多頭的領航股票,它的趨勢具多頭代表性。本文認為,FED調高聯邦資金利率的幅度,若控制在1碼之內,則對股價殺傷力最低;但若直接以賣出債券方式,則債市賣壓以會擠壓到股市資金動能,股價由盤整轉為下跌機率升高。

圖四:Apple股價日K線圖,鉅亨網首頁

肆、若調高存款準備率、對金融市場負面效果是長期性的!

如果FED是以調高存款準備率(Reserve Rate)為升息手段,則表示FED將會進行是長期升息。一般會動用到存款準備率,情境大多是為控制通貨膨脹。目前美國總體經濟已在,3月19日宣告進入通貨緊縮。FED在當時的經褐皮書中,將消費者物價指數(以下皆稱:CPI)年增率,定為0.6%至0.8%之間;與QE執行期間的2%相差甚大。在CPI年增率預期將如此不振之下,FED若若還動用存款準備率,去進行貨幣政策正常化,則無異對CPI雪上加霜,景氣收縮效果會非常顯著。[NT:PAGE=$]

近幾年以來,全球主要經濟體中,最擅用存款準備率的央行,應為中國人民銀行。在2008年金融風暴過後,人民銀行為去化過剩產能,在2012年時就曾調高存款準備率,收縮企業閒置資金。而近期也為防範經濟着陸風險,在2015年4月24日降低存款準備率,釋出之資金為2008年後最大一次,估計約達1.2至1.5兆人民幣。我們認為,即使FED不致一次,就大幅拉高存準率。但因其影響層次寬廣,不僅是企業借貸、連房地產擔保放款利率也將會因此調高,對實質市場經濟收縮效果,遠大於對債市與股市;因此FED不會動用存準率,以提高存準率為升息手段。

圖五:美與中國消費者物價指數年增率下跌趨勢,鉅亨網指標

伍、結論:即使調高聯邦利率、對股市也會有出乎預料震撼效果!

本文認為,FED將以調高聯邦資金利率手段,進行貨幣政策正常化。而它對債股市與外匯市場,負面影響也會最小。但由於近期亞洲股市,多頭行情酣戰未歇,已對FED失去升息戒心;因此在宣告時,可能出現預期不到效果。尤其是目前越高檔的股價,但投資者已視FED,不升息為今年之必然。因此當FED提出升息計畫時,再如何輕微的調整,多會引發股市的短期振撼;對周四FED的貨政策會議宜保守因應。以反向的思考就可理解,此次貨幣決策會議的風險所在。就是ED若持續不宣告、或不提及升息規劃,股市也不會視為利多;因此一旦提及升息,必然會讓市場驚訝。因此即使指是調高聯邦資金利率,對股市仍有負面影響,而其風險可能還要大於債市;因為全球股市,此時幾乎多在歷史高檔區!(提醒:本文為財金研究分享,並非投資建議書,也不為未來事實發展、及任何投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇