【產業概觀】無視景氣的剛性需求!製藥業旺季來臨,相關族群後市值得期待

鉅亨研報

生技個股向來有「本夢比」之稱,主要是因其暴漲暴跌的特性,經常使得投資人大洗三溫暖,隨著生技族群成為近期盤面焦點,市場也開始注意到其與景氣較無關係的特性,而投資生技股,首要重視該公司的產品,而解盲成功、藥證通過與否,會是牽動股價的重要因子,本篇就來和大家談談生技產業當中的製藥產業。

一、製造業的市場,逐題材而居

製藥公司藉由資本市場籌措研發資金,投資人運用資本市場將早期投入製藥公司資本變現,次級市場投資人關心藥品商用化對製藥公司股價的加持效果。藥品供應鏈,最上游是原料藥,原料藥主要供應者是西歐、美國、日本、中國、印度,化工實力決定了是否能夠提供原料藥。中游是將原料藥加工做成製劑,下游就是將製劑做成一般我們常見的口服或是注射的藥品。

二、生病吃藥,無關通膨,這是剛需

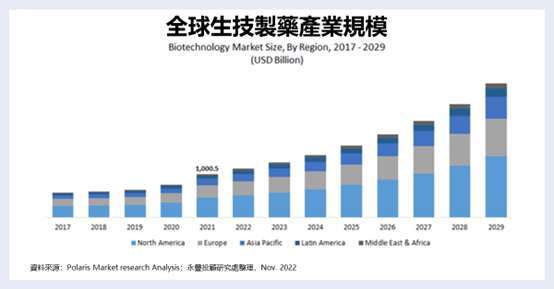

根據統計,2021 年全球生技產業規模約 1 兆美金,即便在疫情期間還是呈穩定成長狀,且雖近期總體環境變數較多,惟製藥需求與升息、通膨等議題影響性有限,故在剛性需求支撐下,預計未來幾年在遺傳生物學等新興技術持續發展下,將推動整體行業再成長,預估至 2029 年規模可達約 3 兆美金,2021-2029 年年複合成長率約 15.6%。而就市場分布,北美為最大市場佔比約 40-50%,其次為歐洲,亞太地區則以日本及中國為主。

三、新冠共存,醫材復甦

2020 年全球醫療器材產業在疫情肆虐下,防疫相關產品如口罩、防護衣、檢測試劑及呼吸類醫材等需求快速加溫,此不僅改變產業結構也排擠到醫院在非急迫性產品上之採購狀況,所幸隨疫苗快速開發、施打率提升及確診人數增加、群體免疫形成後,各國也從 2H21 起陸續鬆綁防疫政策並將疫情共存視為新常態後,非緊急醫療行為重啟,醫療器材產業業態也在醫院持續恢復正常採購下,逐漸重回常軌。

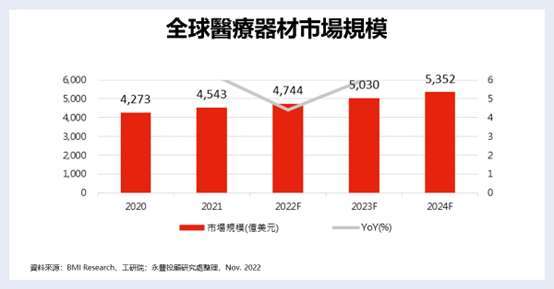

根據 BMI Research 統計,2021 年全球醫療器材規模約 4,543 億美元,預估至 2024 年整體規模將增加至 5,352 億美元,2021-2024 年年複合成長率約 5.6%。而就市場分布上,與製藥產業相同,北美市場最大,全球市場佔比約 46.7%,其次為西歐,佔比約 25.6%,亞太第三,緊接為中歐與東歐、中東與非洲。

而藥品、醫材相關個股有 (1734-TW) 杏輝、(1760-TW) 寶齡富錦、(1795-TW) 美時、(3176-TW) 基亞、(4114-TW) 健喬、(4123-TW) 晟德、(4162-TW) 智擎、(4743-TW) 合一、(6472-TW) 保瑞、(4107-TW) 邦特、(4126-TW) 太醫等個股,就會是景氣不確定性高時,相較值得留意的方向。

資料來源:

掌握更多產業概況以及以研究觀點出發的時事評析

►豐投 Good,不只投 還幫你顧!

產業型投資延伸推薦閱讀:

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#下跌三黑K線

延伸閱讀

- 講座

- 公告

上一篇

下一篇