首席經濟學家 邱志昌 博士

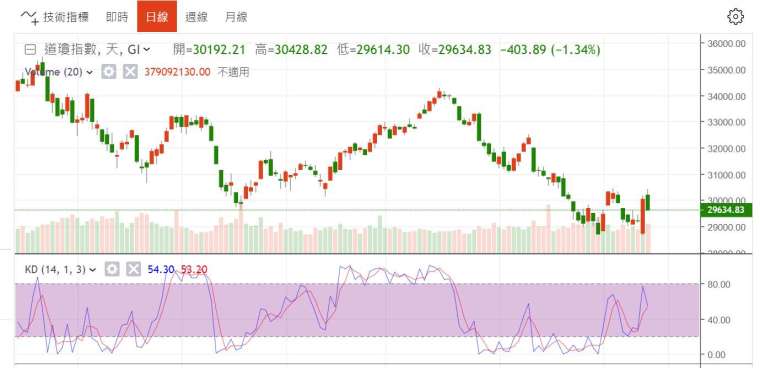

美國 2022 年 9 月消費者物價指數 (CPI) 仍然高達 8.2%,高於市場預期的 8.1%;未計入糧食與能源的核心物價指數年增率也高達 6.6%、兩者多高於預期。這個信息在 10 月 13 日公告後,美股道瓊開盤後幾乎崩盤,迅速下跌 500 多點。但這樣的一個殺盤時段,卻存續相當短暫的時間,在中場交易過後、股市突然如旱地拔蔥,大幅翻轉、直線攀升;收盤竟然大漲、上揚 800 多點。多頭期盼已久的利空、終究還是演出利空出盡、大吐一口悶氣。由強式效率市場理論的觀點,我們不知道未來有甚麼實體經濟利多,能夠這樣帶動股價的漲;唯一的理由是,所有的經濟學家可能多一致認為,2022 年 9 月的 CPI 指數已是觸及頂峰數據,就是通貨膨脹即將自此回落的預期;以及預期 Fed 的升息將會暫停。再者則是俄烏戰爭即將告一段落?或是美中關係在中共二十大之後,突然由剝轉復、慢慢恢復起來?

其實這些預期多不是,強式效率市場該有的現象,因為將股市打入十八層地獄的,是那些無法預期的黑天鵝。同樣將股市翻轉的也必然是,連專業投資者也無法揣測的利多事件。但是有志一同的是,由股市所謂技術面、弱式效率市場觀點;我們卻非常理解分析師,對於洗淨浮額籌碼,清理融資餘額的詮釋,此一詮釋的確擁有顯著歷史經驗可佐證。其實這樣一個突如其來的海底撈、與陰轉陽的破天荒,也多少印證本文上周所謂股價打到底,會出現一飛出沖天的假說 (Hypothesis)。除非天將崩、地將裂,否則只要具備供需行為的經濟行為,多有循環 (Cycle) 多空不斷變遷的特質。

回顧上周美國股市還是慘跌連連,受此影響、在 10 月 11 日中華民國國慶連假後第一天,台股全盤皆墨,殺聲隆隆、重跌近 600 點,股價指數收盤時為 13,106.68 點。這與美國白宮、在於中共二十大會之前,再度針對中國半導體產品祭出更嚴肅緊箍咒,也波及全球半導體廠商。禁令宣告之後、台灣台積電股價大跌 36.5 元 / 股。白宮對中國晶片、及半導體設備嚴厲管制,試圖藉由新的科技制裁限制,全面封殺中國大陸在半導體、人工智慧、高速運算,超級電腦、精密監製系統、及更先進武器晶片的生產;在美方所列出來、中國相關企業清單中,總共點名了中國 31 家企業。包含近期在電動車、與高速運算產業領域最夯長江儲存、中芯,多在被美國的「禁止銷售名單」(Unverified List) 中。美國商務部所提出來的此禁令,在 10 月 7 日、拜登總統批准後,全球半導體與高科技產業譁然;中國商務部認為這是「科技霸凌」。國際產業專家多認為,這是美國 10 年以來出手最重、打擊面最廣泛的科技制裁;多數國際傳媒形容,美國想把中國科技、打入新石器時代。

此一禁令在上周五 10 月 8 日宣告後,美股開盤狂跌、最後重跌 630.15 點;且在周一 10 月 10 日,台股國慶休市日晚上再跌 93.91 點,這使得涉及到半導體台灣廠商營運,與股價受到嚴重波及;尤其是佔台股加權指數,權重最大的台積電股價、在國慶日後的 10 月 11 日開盤日,當日大跌 36.5 元 / 股、-8.33%,收在 401.5 元 / 股,幾乎快要跌破 400 元 / 股整數關卡。台積電目前每股淨值為 96.27 元 / 股,400 元 / 股股價整數關卡、已接近每股淨值 4.1549 倍;這對一家獲利強勁的企業而言,其實已接近該有的 4 倍 PB 值,吻合獲利公司常態性,在 4 倍 P 價值以上的原則。台股跟隨美股繼續重跌,將使得全球投資者陷入莫名恐慌中;在這一連串的股價下跌中,若沒有堅強財力、與對股市長期多頭信仰,投資者可能早已傾家蕩產、銷魂落魄了。還好 10 月 13 日那天,美股破底翻解除台股繼續下跌的憂患。

覲見 2018 年起,美國對中國掀起的反全球化浪潮,及 2020 年 3 月所吹起的無限量 QE、所造成的泡沫化;之前資產價格、有價證券漲翻天的架構;如今後遺症與副作用通貨膨脹、與不得不的 Fed 升息策略、及拜登政府承續川普政權的反全球化等等、各種效應攪和在一起;在股價瘋狂大漲之後、反轉為極度惡化現象。然而美國在「修昔底德」心態下,三不五時就由國家智囊團與國家安全單位,祭出打壓中國大陸政治與經貿科技策略。但這已經波及全球產業的供應鏈嚴重受創,在這種全球化被幾乎完全催毀的跌勢下,還能對股市做理性評論、是需要勇氣與長期正面自信念使然。

翻閱近半世紀以來的世界史,史上所有與美國競爭的國家,最後多敗在美國手下;例如在 1945 年在二次大戰後,與美國軍事力量並駕齊驅的蘇聯共和國。1991 年 12 月 25 日蘇聯總統米哈伊爾.戈巴契夫辭去蘇聯總統職位,次日蘇維埃最高機構通過決議、宣布蘇聯停止存在;立國 69 年的蘇維埃政權就此解體,蘇聯此一國家不復存在。依維基百科記錄,蘇聯帝國的 15 個共和國先後各自獨立;立陶宛 (1991 年 3 月 11 日)、喬治亞 (4 月 9 日)、愛沙尼亞 (8 月 9 日)、拉拉脫維亞 (8 月 21 日)、烏克蘭 (8 月 24 日)、白俄羅斯 (8 月 25 日)、摩爾多瓦 (8 月 27 日)、亞塞拜然 (8 月 29 日)、烏茲別克 (8 月 31 日)、吉爾吉斯 (8 月 31 日)、塔吉克 (9 月 9 日)、亞美尼亞 (9 月 21 日)、土庫曼 (10 月 27 日)、哈薩克 (12 月 16 日)、最後俄羅斯聯邦宣告成立 (12 月 25 日)。

這種「和平演變」原因,主要是因為在蘇聯中約有,300 萬到 500 萬的權貴階級,形成一種共產無產階級中的特殊利益集團:這些長期特權的貪污與腐敗,約占全蘇聯 1.5% 的人口,他們多想永遠佔有長期貪汙與巧取豪奪的成果,將公有化現象解套為私有、據為已有,世世代代可以繼承;於是在 1975 年之後,形成一種亟欲要將共產變革為資產的私有化心態。這是二次大戰之後,美、蘇兩大強權競爭賽局的較量,在沒有動用核子武力下,美國第一次「和平演變」掉蘇聯帝國。

第二次引發美國修昔底德心態的是、過去在二戰中軸心國家德國與日本的重建成功。這兩國家、早在二次工業革命後,從 1910 年開始就積極發展,嚴格的工業生產與社會重建改革;經過幾次維新大運動、成為重工業與經濟大國,而德國在民族優越感與存在感下,打了歐戰與兩次世界大戰,日本也在亞洲、發動「東亞共榮圈」戰爭;但多敗在美國領導的同盟國手下。但這兩國雖然軍事戰爭落敗,但工業實力基礎仍然健在;而戰敗後被制裁之後,在國家安全上、卻又受美國庇佑。

在美國軍事武力的屁護下,兩國省下龐大國防預算軍費、與防範戰敗被反報復的隱憂;於是在固有的產業磐石下,重新發展經濟建設。這兩個國家戰敗重建速度非常快速,從 1945 年至 1975 年約 30 年的休養生息,德日兩國的 GDP 生產規模大幅成長,尤其是所謂亞洲日本經濟奇蹟,逐漸成為新興國家的閃亮之星。對於這兩國的戰敗崛起,開始讓美國感到威脅。尤其是 1975 年美元霸權地位,需要與黃金脫鉤之際;IMF 全球貨幣改革將唯一以美元為中心,重組為多種貨幣的 SDR 組合;日圓、西德馬克、英鎊、法國克郎、與美元等並駕齊驅。這就是表示從 1980 年開始,美國不再是唯一的強國,至少德國與日本也進入行列。這一直到 2017 年,人民幣又成為 SDR 貨幣的意義是一樣。但美國還是故技重施、轉向中國施加壓力,與當初對付日本與德國的易戰爭,更加精采可期;中國還是一個開發中國家,因此對美國出口依賴程度,與當初的日本情況雷同。但自放棄承認中華民國,及中國社會主義經濟改革開放之後,美國企業即不斷進入中國境內,攫取龐大商機;至 2008 年之後,美國終於理解它是繼蘇聯、日本與德國之後,再度讓它感到威脅的國家;於是極盡一切制裁手段,要壓抑此一情勢持續發展。

以反全球化曲調而言,這次美國對中國大陸獵殺,已遍及貿易、科技與軍事對峙。這與 1985 年日本奇蹟的針鋒相對,卻只是小巫見大巫。日本經濟奇蹟在「廣場會議」施壓之下,終於在 1990 年走向通貨緊縮之路。雖在 2012 年底自民黨一度重振雄風,也歷經安倍經濟學近的調整,但從日圓匯率觀點、日本央行顯然尚未認定,日本已脫離通貨緊縮情勢。此次美國對於中國的獵殺還不到 5 年,已將全球所有新興國家的經濟、金融、政治局勢掀起波濤洶湧的颶風,威力之大比當時的日本經濟破滅,有過之而無不及,也很難相較。尤其對於台灣實體經濟發展影響,影響更是深刻。以主觀的角度檢視,台積電近期的大跌、或許是因為全球產業景氣逆轉、但殺傷力最顯著的可能就是、美國善意政治性干預或是染指。台灣強調我國半導體供應鏈完整,整體產業供應鏈總共有 1,000 多家廠商;經濟部強調,這是無可取代的全球優勢,但在美國想要重新偉大之下,不僅台灣優越的公司價值受到嚴重傷害,連美國自己也付出相當代價;這場賽局似乎是兩強相鬥、全球遭殃,零和賽局、沒有「納許均衡」機遇出現。

與所有金融風暴相比,此次對所有有價證券資產價格的重創,幾近於 7 個多月以上的凌遲、簡直無法用以往空頭、拋物線方式的下墜速度與現象可比擬、已使持股者信心蕩然;在心態上要比金融風暴還要更感悲慘。稍有一些成長火苗、馬上就被兇猛利空摜壓、一而再、再而三,跌勢不僅已讓所有持股者大失所望、甚至陷入絕望地步、漫漫長夜見不到曙光;好不容易才見到 10 月 13 日的曙光乍現。本文認為,這一些一連串利空、已造就股價長期堅強的底部區,未來股市反轉的型態,必然出乎大家與本文預料之外。

上一篇

下一篇