負四十與一百四 其實都是同一件事

理財周刊 2022-03-10 16:18

文.林友銘

三月七日的台股,我相信會是名留史冊的一天。不單單是因為指數大跌近六百點或成交量四千五百億元,更是因為布蘭特油期來到每桶 139 美元,以及外資賣超史上第二大的 822 億元。

連續二個月的專欄提到「三月怕有股災」,只是沒想到是因為俄烏戰事的關係。人禍與天災都是無法預測的事,唯一可以預料的只有台股的三月是轉折月而已。但轉折月指數在高與低,意義有雲泥之別。

疫情與戰爭,油價開了個大玩笑:

記憶猶新,前年疫情甫爆發時,布蘭特油期波段最低來到負 40;如今因白宮考慮對俄祭出石油禁令,40 不變,前頭的負號嚇到躺更平變成 140,但在我看來,其實都是峰與谷的極致。

白宮到底是陰謀還是失能?石油禁令茲事體大,都還沒有知會歐盟之下,就擅自放了風聲然後要歐盟買單。美國儘管對俄原油進口僅佔 3%,但石油禁令當真會富到自家的頁岩油商?當真會搞到俄羅斯經濟崩潰再度解體一次?民主黨的期中選舉在高通膨下還要不要選?這一連串的疑問,只需看德國總理蕭茲都急著跳出來反對禁令即可知。

油期在三月七日早盤消息一出突然暴漲 18% 接近 140,然後收在 124 並留出長長的上影線,其實都透露出濃濃的高點味。倘若之後消息有任何的緩解,則外資大賣的 822 億元,就足以解釋是耗竭而非中繼。

一場不得不打,卻是隨時可以結束的仗:

俄羅斯為何要甘冒大不韙對烏克蘭甚至全球宣戰?莫不是烏克蘭引進北約勢力多年,俄羅斯芒刺在背,所以這場仗有不得不打的宣示作用。但俄的本意要併烏?抑或是扶持傀儡政權?要知道俄烏系出同一祖先,但十六世紀後開啟分分合合的命運糾葛,上演藍色蜘蛛網的劇情。烏地目前分親歐與親俄兩派,兩派各有不同宗教與語言,俄想整合烏不是易事,最好方式就是趕走北約勢力使其中立。所以普丁是硬漢但非痴漢,他瘋不如金小胖,連金小胖十年試射六十次飛彈都沒釀成南北韓大戰,普丁沒必要也不想打成持久戰,然後拖垮自身經濟導致國內叛變。

附表的統計,透露著一個驚人的祕密。

入行三十年,老實講當真沒有看過任何一次股災像現在一樣,投信可以不畏風不畏雨連買 24 天。市場解讀皆謂政府委外代操的必然,

但實際上勞退基金只委外代操 480 億元,那投信多買的二百億元出自何人申購基金之手?一般散戶定期定額扣款?ETF 連結基金的被動買盤?

其實不用太高估投資人的心志,兩年前的疫情那可是大量贖回基金造成投信大賣,事隔兩年,投資人就記取教訓然後轉性愈跌愈買?這絕對不合常理!所以事出反常必有妖,我合理的懷疑是護盤者假申購基金之名,達用投信護盤之實。甚或,不僅是護盤,更是因為年底九合一大選,提前在此布局吸貨,達籌資之實。

本波修正提早結束,年度布局必得展開

綜上,研判台股本波甚至今年的低點,不會拖到四月底才完成,提早於三月第二週落底的可能性大增。對此,究竟是優先買跌深有本質股?還是買創高強勢股?

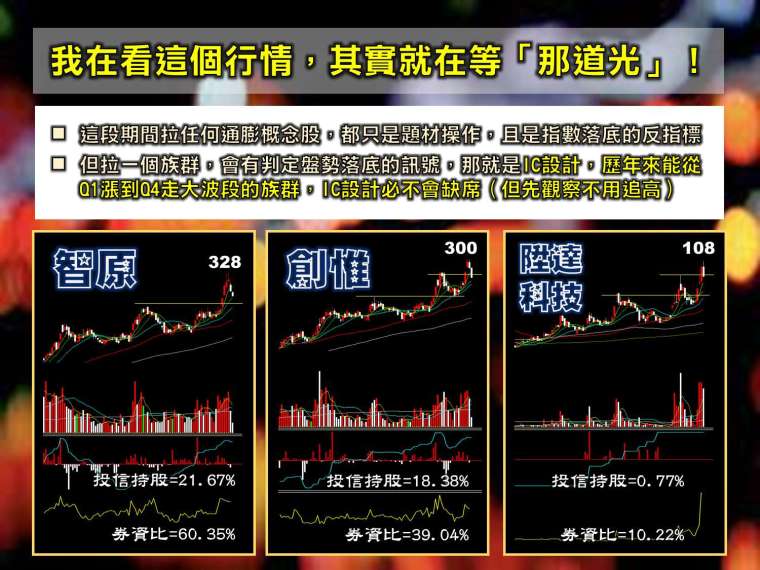

我對行情的演繹,傳產股是戰事受惠股,然一旦戰事或指數反轉,則電子會與傳產形成蹺蹺板格局的可能,故選電子股應是大前提。至於跌深優質電子股,反彈初期會有一至二天的強彈,但仍有打第二隻腳的可能,是以漲勢未必凌厲;而多頭強勢股是反彈初期的領頭羊,又以 IC 設計為投信及市場交投的重中之重,故以創高有投信認養的 IC 設計作指標,進而精選本波不破農曆年前低點的中段 IC 股操作,在策略上兼顧防守與攻擊。

本波創高且有投信布局的 IC 設計股有三:智原、創惟與陞達科技,接下來誰是第二?我認為「鈺創」出線機會極大。

鈺創主產品是利基型 DRAM 價格,但新商機是使用 3D 堆疊技術打入台積電供應鏈,這塊原本是愛普今年的重點,但隨著技術停滯,業界反而將焦點放在鈺創。

而子公司 USB 控制 IC 及影像感測晶片的出貨放量,隨著英特爾及超微新處理器推出,再者,蘋果也開始將產品線轉換至 Type-C 接口,加上手機大廠全面性採用支援 USB 4 及 USB-PD 3.0 的 Type-C 接口及線材,鈺創的相關認證已過,再加上 E-Marker 晶片接單旺到年底,全年 EPS 將從去年 3.6 元提升至今年的五元之上,目前本益比約在 15 倍之下,在 IC 設計中偏低,輔以本波沒破年前低,投信三月三日才剛有較大買超進場動作,值得鎖定。

來源:《理財周刊》1124 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇