鏈新聞翻譯|BitMEX研究團隊悲觀看市:不要等待通膨終局

鏈新聞

BitMEX 研究團隊昨 (21) 日發佈了新文章:《Don’t Wait For The Inflationary Endgame

》(不要等待通膨終局),內容談及了加息之後堆通膨的影響,並悲觀地看待後市,以下是鏈新聞的整理。(如有疑義,請以原文為主)

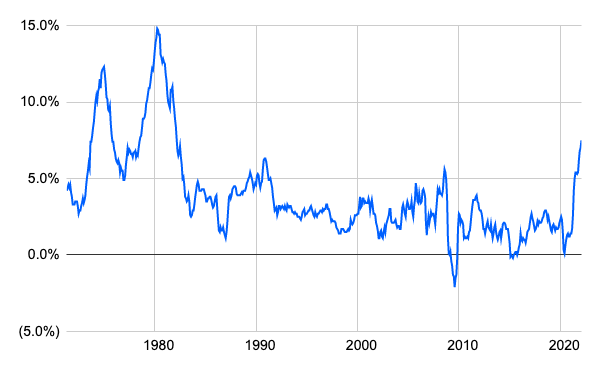

摘要:此篇為 2020 年 3 月文章《通貨膨脹即將來臨》的後續報導。 通貨膨脹率已達到 1980 年代初以來的最高水平,聯準會將必須緊縮流動性條件以作為回應。我們認為這種不可避免的流動性緊縮將對消費者物價產生重大影響,通貨膨脹率也會下降。然而,長期來說,在干預期間不穩定的通膨條件將使投資人難以找到正確道路,最終的勝者仍會是通膨。

通貨膨脹來了

各種潛在影響因素導致了極高的通貨膨脹率,但不管你是怎麼看待、權衡這些因素,像是 Covid-19 之後的一系列特定供應鏈問題,亦或是對 Covid-19 的貨幣及財政對策,我們皆面對一樣處境。通貨膨脹來了,正處於 1980 年代初以來的最高點。聯準會必須做出回應,而它們也會這麼做。

加息將產生重大影響

在預測到 2020 年 3 月之後通貨膨脹的到來,一些讀者要求更新。 我們認為聯準會將縮減量化寬鬆並提高利率。是的,我們認為這種轉變將對財務狀況產生重大影響。 因此,2022 年通貨膨脹率可能會下降。然而,此觀點並非集體共識,至少在比特幣愛好者、黃金臭蟲 (極度看多黃金者) 及那些預計 2020 年會出現通膨的人的眼裡,他們不這麼認為。

以美國知名證券經紀人 Peter Schiff 為例,他可能是世界上最熱情、最多次提及的高通膨預測者。他對加息至 2.5% 可能對經濟及通膨產生的影響提出質疑。

「我聽過最高的加息預估次數是 10 次…… 但 10 次算不了什麼!假設所有加息都是 25 個基點,十次之後,利率將為 2.5%。屆時,通貨膨脹率頂多為 7.5%,負實質利率依然有 5%,5% 的負利率無法對抗通貨膨脹。沒有歷史可以證明這一點,這是不可能的,並且與任何類型的經濟學派相矛盾。如果聯準會加息 10 次,每次加息 25 個基點,到 2.5% 時實質利率率將遠低於 -5%,因為屆時消費者物價指數 (CPI) 至少為 10%,甚至更多!」Peter Schiff 於他的 Youtube 頻道表示其觀點。

我們並不同意 Peter 的觀點,即使實質利率為負的,加息 250 個基點至 2.5% 將會對民生造成重大影響。

金融上無法忍受

幾十年來,投資者及金融體系已經習慣了利率下降。在某方面,普遍的說法是利率將永遠保持低位。投資者對這種環境做出反應,湧入股票及權益商品,且通常會使用槓桿。此外,加息從 0% 至 2.5% 的增速與從 2.5% 至 5% 的增速不同。投資者行為是凸性的,與 2.5% 至 5% 相比,加息從 0% 至 2.5% 對投資者資產配置及投資流動的影響可能要大上許多。

投資者考慮的是名目利率,而非實質利率。無論經濟理論如何解釋負實值利率對通膨的影響,但在結構上,市場無法容忍較高的名目利率。

註:名目利率 (Nominal Interest Rate):一般我們稱之為市場利率或貨幣利率,為未考慮通膨因素的利率,像是銀行的定存利率或債券票面利率。實質利率 (Real Interest Rate):又稱為自然利率,為名目利率扣除通貨膨脹率之後的利率,反應貨幣的實質購買力。

因此,我們預計利率上升將對投資者對金融資產 (即股票及加密貨幣) 的需求產生重大影響。當前的環境投資者流量為王,而非基本面或估值比率,因此影響將相當顯著。

與此同時,所謂的實體經濟已經在很大程度上瓦解了。人為的低利率已經從真實的、可持續的、盈利的及謙遜的公司中奪走了經濟燃料。相反地,我們只剩下創造虧損的科技新創公司、主宰宇宙的風投基金、迷因股票、CryptoPunks 及元宇宙的房地產。

這代表著經濟上極端的金融化水平,那些高度金融化的行業以及依賴它們的任何企業都可能受到金融環境緊縮的沉重打擊。這些行業與政治經濟間的相關性比許多分析師預測的還要強。在我們僅剩的東西裡,它們對資金流動及流動性條件極為敏感。對消費者來說,緊縮政策將產生影響,我們預計會導致官方通膨率下降。

政策回應

當然,當局會對經濟衰退做出反應,最終依然會回到通膨機制。然而,這可能不像某些人預期的那麼簡單。在加息之後,當局這次可能不願再輕易地調降利率。貨幣狀況的廣泛放寬在政治上可能不太受到歡迎,相反地,應對措施可能是更有針對性及協調性的貨幣及財政激勵措施。

因此,下一波通膨可能首先出現在消費者物價上,而非金融資產。但是金融資產會有很大的滯後及波動。

如何找出自己的定位

默默地等待可能是個誘人的方法。最終的贏家將會是通貨膨脹,只要靜靜地持有通膨避險資產就好。畢竟你投資組合中的比特幣、以太幣、黃金及指數掛勾債券最終將擊敗通膨。

然而,我們並不推薦此方法。這場遊戲可能會持續五到十年才結束。但在政策干預期間,通膨可能會波動,這意味著 CPI 可能會在某些時期下降。隨著通膨下降,僅有少數的投資人有耐心及韌性堅持此論點。

試圖使用策略並計算市場週期通常被視為相當愚蠢的一件事。以下為當前流行的說法:「被動基金及自動演算法策略讓主動基金經理人及選股者望而卻步」,是時候關閉機器並出售指數追蹤器了,你將別無選擇。記得在 20,000 美元的時候購買比特幣並好好享受這場遊戲。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 延伸:一堂從配置角度看懂幣圈的入門講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇