【先進全球投顧】全球市場回顧與展望 2022/01/07

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國 30 日至本週 6 日上漲 47.36 點 (0.640%);德國方面上漲 167.17 點 (1.052%);法國則是上漲 76.43 點 (1.065%)。

歐洲股市在三大指數依舊表現上揚的情況下,本週下跌 0.113%。由於 Omicron 病毒較原先設想症狀輕微,因此,投資人於本周初投注於復甦題材股票,如銀行股及旅遊股。不過於周四晚間,歐洲股市有較為顯著的下跌,主要賣壓來自美國聯準會較為鷹派的訊號,科技股因此飽受壓抑。2022 年開市連續三天創新高的歐股週四急吐約 1.3%,出現三週來單日最大跌幅,二十大類股只有銀行和保險逆勢收紅。不過歷經國際股市於 2021 年下半年不斷受到升息訊息的狙擊,皆顯示這些消息僅為短線影響,因此目前而言應不必太過擔憂。

貨幣市場方面,本週歐元相對美元下跌 0.283%。如圖所示,歐元與美元匯價於底部橫盤整理數週之久,主要原因還是因為歐元來到了相對支撐點位。但是美國再次釋出鷹派訊號還是有機會讓歐元跌破整理區間。

北美

本週美國市場就大盤指數來看,上週 30 日至本週 6 日 S&P500 下跌 70.13 點 (-1.471%)、道瓊工業指數指數下跌 101.83 點 (-0.280%)、Nasdaq 指數下跌 564.10 點 (-3.606%)。

美國股市本周表現下挫,主要下跌族群源自科技股。那斯達克指數於本周二、三連續下跌,並於周四來到了短線上的整理區間位置。聯準會本周釋出重要鷹派訊號,引發美國長債殖利率竄升,科技股大幅拋售淪為市場提款機。美國十年期公債殖利率竄高,來到了 2021 年 3 月時的水平顯示升息議題再次於市場上發酵。美國聯準會 5 日公布 12 月會議紀要,表示就業市場非常緊張,且通貨膨脹持續上揚,可能會比預期更早升息,最快在 3 月開始,並且隨後啟動縮減資產負債表。美國科技股於周四因為接近前幾波反彈點,因此拉出下引線。但聯準會本次立場堅定,並不排除有可能進一步下跌。但根據歷史經驗,這些下修都僅為市場的短線反應,應不致於過度擔憂。

美元指數 (DXY) 自上週 30 日至本週 6 日上漲 0.365%。美元指數持續於高檔盤整,而在前面所提及聯準會的政策之下,未來美元走高的機率比較高。

亞洲

本週亞洲市場就大盤指數來看,30 日至 6 日中國上證指數下跌 53.70 點(-1.475%)、日經指數下跌 303.84 點(-1.055%)、韓國指數下跌 57.12 點(-1.918%)、恆生指數下跌 324.81 點(-1.388%)、台灣加權數上漲 149.08 點(0.818%)。

亞洲市場本周表現疲憊,唯一較為強勢的是台灣市場。主要原因來自權值股的帶動,並一舉站上一萬八千點關卡,亮麗封關。只是近期國內疫情有再度爆發可能,因此漲幅再本土出現確診後表現較為壓抑。隨著時間邁入 2022 年,歐美國家假期結束,緊接著要迎來的將是華人的農曆新年,人口的移動將於近兩周達到高峰,在防範疫情的措施尚須更為縝密,以免出現類似去年年中疫情再度爆發的風險。香港恆生指數方面,雖然指數依舊下跌,但在碰到 2020 年 3 月的支撐水位後,有較為明顯的止跌。港股是否得以在歷經大空頭後在此穩住值得觀察。

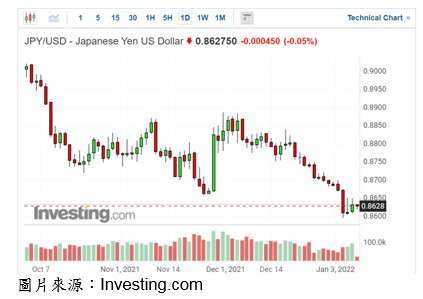

貨幣市場方面, 日圓相對美元下跌 0.633%。即便近期股市修正,避險貨幣日圓依舊表現下跌,主要原因來自美國升息機率再次上升,壓抑其他貨幣上行的空間。即便日圓目前來到過去的支撐水位,未來日圓跌破只是時間問題。

大宗商品

原油期貨本週上漲 3.208%,收 79.46 美元。美國原油期貨漲過上一波巨幅修正的區域,並持續向前一波高點邁進。同時,利比亞供應中斷,周四美國原油期貨漲逾 2%。據利比亞國家石油公司表示,因需進行維護以及油田關閉的影響,令該國石油產量降至 72.9 萬桶 / 日。分析師也指出,儘管石油輸出國組織 2 月產量將增加 40 萬桶 / 日,但因產量不足以跟上預期需求,故形成支撐油價的因素之一。

黃金期貨方面於本週 1.373%,收 1789.20 美元。黃金期貨表現下跌,美元多頭趨勢不變勢必於 2022 年帶給黃金 更多壓力,因此並不排除黃金價格繼續下探。

新興市場

本週新興市場債指數表現下跌 0.823%。新興市場債於 2021 年歷經中國恆大地產風波,因此走勢疲憊,也拖累整體債市走弱。新的一年債市依舊充滿挑戰,包括疫情、聯準會決策、中國政府政策的變化。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

- 講座

- 公告

下一篇