【富蘭克林】全球市場回顧與展望

富蘭克林

一、主要區域股債市回顧與展望

美歐股市

●過去一週表現回顧:聯準會鷹聲嘹亮,美股 2022 年首周回檔

聯準會利率會議紀錄顯示與會官員認為經濟走強及通膨上升可能導致聯準會比之前預期更早、更快升息,部分官員傾向於升息後不久開始縮減資產負債表,聯準會釋鷹派信號推升公債殖利率,拖累美股自歷史高點拉回,2022 年首周收黑。歐元區 12 月 Markit 綜合 PMI 低於預期和前值、歐洲各國確診數仍持續飆升、FOMC 會議記錄偏鷹等因素拖累歐股,但在銀行類股受惠於公債殖利率走揚以及汽車類股因投資人預計車廠產能將在晶片短缺問題減緩後回升而大漲下,歐股表現仍相對有撐,近週僅小跌 0.11%。經濟數據錯綜:美國 2021 年 12 月 ISM 製造業指數自 61.1 降至 58.7 之 2021 年 1 月以來新低,ISM 服務業指數自 69.1 降至 62.0,創 2020 年 4 月以來最大降幅,11 月 JOLTS 職缺數降至 1056.2 萬,但仍居高不下,辭職人數達創紀錄的 450 萬,12 月 ADP 就業人口增加 80.7 萬人,創七個月來新高,上週初請失業救濟金人數增加七千人至 20.7 萬人,雖高於市場預期但仍處低檔,因進口創紀錄,11 月貿易逆差自 672 億擴大至 802 億美元。英國 12 月 Markit 製造業、服務業 PMI 終值分別為 57.9、53.6,優於預期但低於前值;歐元區 12 月 Markit 綜合 PMI 為 53.3,低於預期和前值;歐元區 11 月 PPI 年增 23.7%,高於預期和前值;德國 12 月 Markit 綜合 PMI 為 49.9,低於預期和前值;德國 12 月失業人數減少 2.3 萬,優於預期;德國 12 月調和通膨 (HICP) 年增 5.7%,符合預期和低於前值。

史坦普 500 十一大類股跌多漲少,循環性類股逆勢上揚,油價上漲推升能源類股大漲 9.02%,殖利率彈升推升銀行股勁揚 7.75%,引領金融類股收高 4.17%;反觀不動產類股以 4.42% 跌幅居末,電塔及資料中心 REITs 領跌,SBA 通訊、美國電塔及數位不動產信託公司跌逾 9%;管理醫療公司哈門那下修聯邦醫療保險優勢計劃會員成長預測,該股下跌超過二成,連帶拖累聯合健康集團股價收黑 6.5%,美國 FDA 就 12-15 歲人群接種輝瑞新冠疫苗加強針給予緊急使用授權,疾控中心建議輝瑞加強針與正常接種的時間間隔縮短到 5 個月,美國政府同意再購買一千萬個輝瑞新冠口服藥 Paxlovid 療程,惟研究顯示 Omicron 感染者多為輕症,輝瑞及疫苗股莫德納股價分別下跌 7% 及 15%,拖累醫療類股收黑 4.21%;殖利率快速彈升壓抑科技類股回檔 3.72%,軟體與服務股跌幅較重,ServiceNow、Salesforce.com 及 Adobe 跌逾 9%,儘管 NVIDIA 稱下半年晶片供應形勢有望改善,但 NVIDIA 及大型科技股微軟及超微股價跌逾 4%,騰訊出售 30 億美元線上遊戲和電子商務公司 Sea 的股份,SeaADR 下跌 13.8%;摩根大通以去年第四季及今年第一季新增訂閱數可能低於市場預期為由下修 Netflix 目標價,但仍維持該股加碼評等,Netflix、推特及 Alphabet 下跌 4.9%~8.4% 不等,壓抑通訊服務類股收低 2.38%(類股表現僅含價格變動)。

終場道瓊工業指數下跌 0.25% 至 36,236.47 點,史坦普 500 指數下跌 1.45% 至 4,696.05 點,那斯達克指數下跌 3.59% 至 15,080.87 點,費城半導體指數下跌 0.94% 至 3,909.04 點,羅素 2000 指數下跌 1.73% 至 2,206.37 點,那斯達克生技指數下跌 5.61% 至 4,463.74 點,MSCI 歐洲指數上漲 0.02%(彭博資訊,統計期間為 2022/1/3~1/6,含股利及價格變動)

●未來一週市場展望與觀察指標:通膨等經濟數據、聯準會正副主席提名聽證會、財報季起跑

(1) 經濟數據:(a) 美國:2021 年 12 月通膨率 CPI 及 PPI、零售銷售及工業生產,2022 年 1 月密西根大學消費者信心指數初值,聯準會公布褐皮書且有多位官員將談論經濟及政策前景,牽動貨幣政策預期。(b) 歐洲:英國 11 月工業生產月增率、歐元區 12 月失業率、歐元區 1 月 Sentix 投資者信心指數、歐元區 11 月工業生產月增率。

(2)聯準會人事:鮑爾及布蘭納德 (Lael Brainard) 分別將於 1/11 及 1/13 出席參議院銀行委員會聯準會正副主席提名聽證會,兩人對經濟及政策前景的看法將是關注焦點。另外,拜登總統可能於近期宣布包括監管副主席在內的聯準會三個理事空缺的提名人選。

(3) 企業財報:銀行股將揭開財報季序幕,根據彭博資訊統計,未來一週包括富國銀行、摩根大通、花旗、達美航空等 8 家史坦普 500 企業將公布財報。

(4) 美國財政法案進展:重建美好未來預算法案仍陷僵局,白宮與民主黨參議員曼欽尚未能就法案內容取得共識。

中長線投資展望:逢回分批佈局美國創新成長 + 價值循環題材,留意歐股政策作多行情

美股:聯準會利率會議紀錄及多位聯儲行長釋出可能更早升息及縮表的鷹派訊號,升息預期增溫推升美國十年期公債殖利率 2022 年以來至 1/6 止彈升 21 個基本點至 1.72%,創去年四月以來新高,拖累美股下跌,其中,科技等成長股遭遇較大調節壓力。富蘭克林證券投顧表示,隨著通膨攀升且經濟朝最大就業目標邁進,聯準會貨幣政策將持續朝向正常化,聯準會利率會議紀錄釋鷹派論調,市場消化貨幣政策調整預期壓抑股市,然而,聯準會政策並非自動駕駛,由於疫情等經濟前景的不確定性仍高,聯準會將視經濟及通膨狀況調整貨幣政策正常化的步伐,另外,參考前次聯準會升息以及過往利率上揚期間的經驗,股市短線震盪後回歸反映基本面而上揚。今年股市預期報酬預估將較 2021 年溫和且波動可能加大,然而,展望美國經濟基本面及企業獲利成長穩健,預期今年股市仍具表現空間,短線市場消化貨幣政策預期後可望重回漲勢,短線震盪反而創造進場機會。後續聚焦一月中旬起的企業財報季,根據 Factset 統計 (2021/12/17),2021 年第四季史坦普 500 企業獲利預估年增 21.3%,可望繳出連續四季獲利年增率超過二成的成績,除了財報結果,財測以及企業對 2022 年營運前景包括通膨及供應鏈狀況等的評估均是重要看點,2022 年史坦普 500 企業獲利年增率預估將自 2021 年的 45.1% 放緩至 9.2%,但仍穩健,儘管勞工短缺、高通膨及供應鏈問題引發擔憂,但企業仍能透過轉嫁成本來維持利潤率,市場預估 2021 年淨利潤率為 12.6%,創 2008 年紀錄以來新高,2022 年淨利潤率預估將進一步攀升至 12.8%。

富蘭克林證券投顧表示,放眼 2022 年,儘管疫情風險仍存,但民眾正學習與疫情共處,輔以輝瑞及默克新冠口服藥已獲得美國 FDA 緊急使用授權,美國似乎正在進入疫情重新開放過程的最後階段。聯準會貨幣政策隨著經濟復甦朝正常化邁進,但整體資金環境仍寬鬆,在健康的消費支出和企業獲利增長支持下,看好 2022 年美股可望延續震盪走堅的多頭格局,建議投資人採取逢震盪加碼或定期定額方式投資美國股市,首選科技創新成長型股票基金和具備抗通膨和政策題材撐腰的基礎建設股票型基金,穩健者可透過美國平衡型基金介入。

歐股:根據 Refinitiv 資料 (截至 1/4),預期第四季道瓊歐洲 600 企業的獲利將成長 49.3%,營收預期成長 17.2%,目前有 0 家企業公布第四季獲利和營收,而在一個典型的季度中,通常約有 52% 企業的獲利能優於預期,57% 企業的營收能優於預期,下週將有 1 家道瓊歐洲 600 企業公布獲利。Refinitiv 預期第四季整體產業獲利成長 49.3%,十大主要產業中,以能源類股獲利成長 314.1% 最高,其次為基本資源和工業類股,獲利成長預估為 75.2% 及 70.6%,非循環性消費和房地產類股獲利成長最低,預估將為成長 6.1% 和衰退 4.9%,整體營收預期成長 17.2%,所有主要產業預期皆有正的營收成長,其中以公用事業和能源產業成長 54.2% 及 50.7% 領先。富蘭克林證券投顧表示,歐洲疫情仍嚴峻,但高盛報告(12/24) 指出,防疫限制措施對歐元區經濟的負面衝擊已逐漸遞減,影響應可控,而歐洲央行也決定在疫情緊急購債計劃 (PEPP) 結束後由常規的資產購買計劃 (APP) 接棒持續釋放資金以支撐歐洲經濟和歐股。在政策上,德國總理蕭茲將推動綠能轉型、投資數位化等政策,而法國自 2022 年 1 月 1 日起接任歐盟主席國,法國總統馬克宏先前已先公布了幾項欲推動的議程,包含:(1)歐盟成長峰會:將建立「歐洲新成長模型」,重點發展產業包含氫能、電池、太空、半導體、雲端、國防、健康、文創產業等;(2)Fitfor55 計畫:歐盟委員會的「Fitfor55」計畫將追求 2030 年溫室氣體淨排放量比 1990 年減少 55%,且目標在 2030 年將再生能源使用率提高到 40%,若再搭配下世代歐盟計畫 (NGEU) 對區域永續經濟發展的挹注,綠能、數位轉型等相關產業可望受惠。另需留意的是有關義大利和法國的選舉,義大利總統任期將在 1 月底結束,各界正緊盯總理德拉吉是會續任總理至 2023 年或角逐總統大位,若德拉吉續任總理,將確保義大利對 2022 年歐洲關鍵政策發揮影響力,但若選擇總統職位,由於義大利國會呈現分裂,可能破壞義大利的政局均勢。在法國,雖然法國總統馬克宏尚未宣布是否尋求連任,但他的支持度依然最高,接著是 Marine Le Pen、Valerie Pecresse、Eric Zemmour 等右派人士,近幾年法國因移民問題和極右翼人物崛起而使得民粹主義抬頭,這些右翼候選人的支持度在投票前都有超車馬克宏的可能,進而可能為法國政局帶來不確定性。

全球新興股市

過去一週表現回顧:聯準會緊縮政策擔憂,新興股市多數收黑

美國聯準會可能加速貨幣政策正常化進程、美債殖利率與美元匯價攀升,壓抑新興股市多數收黑。

中國 12 月財新製造業採購經理人指數由 49.9 回升至 50.9、服務業指數由 52.1 回升至 53.1,雙雙優於預期,然經濟數據利多未能提振陸股市場氣氛,陸股由權值股白酒商貴州茅台以及公用事業、醫藥衛生、科技與工業類股領跌收黑。港股逆勢收紅,受惠油價上漲帶動的中海油等能源類股與金融、通訊類股引領盤勢,騰訊出售新加坡線上遊戲與電子商務公司冬海集團部分股份,加劇投資人對於官方持續網路產業監管力道的擔憂,所幸受惠高盛建議買進於監管整頓中受重創的網路公司、巴菲特搭檔孟格旗下公司加碼買進阿里巴巴等消息,有助收斂科網股跌勢,騰訊週線收黑 2.8%、阿里巴巴則大漲 8.2%。印度 12 月製造業採購經理人指數由 57.6 放緩至 55.5,惟市場投資人對於經濟動能與企業獲利前景改善的樂觀預期持續,推升印股由貸款服務商 Bajaj Finance、ICICI 銀行等金融類股與印度石油天然氣等股領漲收高。南韓 2021 年 12 月出口成長 18.3%、不如預期,全年出口成長 25.8% 至歷史新高水準、創 2010 年以來最快增速,韓股主要由網路巨擘 Naver 等服務業、製藥等類股領跌收黑,權值股三星電子收於平盤。巴西 12 月製造業指數持平於 49.8、服務業指數亦持平於 53.6,11 月工業生產年增率由 - 7.8% 改善至 - 4.4%、仍稍遜於預期,巴西總統因病短暫入院後康復之訊息亦牽動市場情緒,巴西股匯市同步走弱,股市由民生消費、消費性耐久財與工業類股領跌收黑,美國總統拜登欲削弱肉品加工大廠市場影響力以抑制肉價與通膨之政策,亦衝擊 Marfrig、JBS 等巴西肉品大廠股價走弱。

總計過去一週摩根士丹利新興市場指數下跌 1.21%、摩根士丹利新興市場小型企業指數下跌 1.42%、摩根士丹利亞洲不含日本指數下跌 1.31%、摩根士丹利亞洲不含日本小型企業指數下跌 1.39%、摩根士丹利拉丁美洲指數下跌 2.38%、摩根士丹利東歐指數下跌 1.60%。(彭博資訊美元計價,統計期間為 1/3~1/6,含股利及價格變動)

未來一週市場展望與觀察指標:中國信貸、物價與貿易數據,印度物價數據,南韓央行利率會議

(1) 經濟數據:未來一週新興市場經濟數據留意中國 12 月信貸與貨幣供給、CPI/PPI 等物價數據、進出口貿易數據,印度 12 月 CPI/WPI 物價數據,南韓央行將召開利率會議,預估將調升基準利率一碼至 1.25%。

中長線投資展望:亞洲多數國家經濟展望正向,各國投資機會多元

富蘭克林證券投顧表示,2022 年美國聯準會將加速縮減購債步伐,隨後將進入升息循環,雖然市場投資人不喜聯準會緊縮貨幣政策,將限縮本益比擴張空間,惟依據 2000 年以來的歷史經驗顯示,聯準會在升息前的一至三個月期間與升息後一至三個月期間,亞太股市皆呈現上漲走勢、同時相對全球股市也有較佳表現,反應聯準會升息主要為抑制經濟過熱與通膨、美國經濟擴張連帶提振亞洲國家成長動能。著眼 2022 年美國經濟將持續擴張、疫情對經濟的干擾程度有望逐漸降低,且相比過去幾次危機引發的經濟衰退,本輪由新冠疫情導致的全球經濟衰退,中國之外的亞洲國家投資動能 (固定資本形成總額) 恢復地相當強勁,評估亞洲多數國家 2022 年經濟展望仍相當正向,有利資本市場表現。

富蘭克林證券投顧表示,中國經濟動能放緩需要官方更為寬鬆的政策支持,近期繼政治局會議釋放經濟政策寬鬆訊號、接續人行調降現金存款準備率兩碼後,中央經濟工作會議也認為中國經濟發展面臨需求收縮、供給衝擊、預期轉弱三重壓力,會議強調要著力穩定宏觀經濟大盤,保持經濟運行在合理區間,保持社會大局穩定,評估後續政策動向將持續牽動整體經濟情勢與金融市場表現。2011 年 12 月以來中國人行陸續降準與調降 LPR 利率,但金融市場對此利多反應不大,由於在中國貨幣政策更多是基於數量而不是價格的調整,即貨幣供應的量比價更為重要,因此後續須觀察中國信貸成長是否能明顯加速。

全球債市

●過去一週表現回顧:鷹派聯準會震撼全球債市

成熟政府債市:富時全球債券指數本週下跌 0.95%,聯準會利率會議紀錄顯示官員認為經濟走強及通膨上升可能導致聯準會有必要比之前預期更早、更快升息,部分官員傾向於升息後不久開始縮減資產負債表,鷹派態度引發全球債市普遍下跌。美國公債也因年初大批企業債發行的排擠,公債指數下跌 1.42%,十年期公債殖利率彈升 21.1 點至 1.7211%。歐洲公債亦下跌 0.72%,市場對聯準會的升息預期增強,連帶也推升對歐洲央行今年升息的預期,各公債普遍收黑 (彭博資訊,截至 1/6)

新興債市:彭博巴克萊新興國家美元主權債指數下跌 1.68%、當地公債指數 (換成美元) 下跌 0.72%、道瓊伊斯蘭債指數下跌 0.50%、富時波灣債市指數收黑 0.74%。聯準會超出預期鷹派的會議紀錄衝擊各債市收黑,所幸因能源和商品市場上漲支撐部份新興國家資產表現,當地債較美元債抗跌。為抑制通膨,波蘭央行宣佈再升息兩碼至 2.25%、秘魯則再升息兩碼至 3%,兩國公債分別下跌 0.26% 及 0.85%。哈薩克人民因不滿燃料價格飆漲而群起爆動,政府宣佈進入緊急狀態,並尋求俄羅斯協助,俄國公債漲 0.12%。巴西政府決議將企業薪資稅賦減免計畫延長至 2023 年,引發財政擔憂,巴西公債跌 1.03%。投資人風險趨避情緒增溫,摩根大通新興國家美元主權債利差上揚 8 點至 394 基本點(彭博資訊,截至 1/6)

公司債市:彭博巴克萊美國高收益債券指數近週跌 0.71%,歐洲高收益債指數近週上漲 0.21%,美國投資級公司債指數週線跌 1.61%。近週聯準會公布 12 月會議紀要顯示官員積極討論加快升息與縮表,聖路易斯與舊金山聯準行長亦相繼表態支持,加上企業趕在升息循環開始前發債,推升近週殖利率大幅彈升,十年期公債殖利率一度升穿去年 3 月底高點突破 1.75%,近週升 21 個基本點,兩年期與五年期公債殖利率亦創下 2020 年初來新高,公債與投資級債相對承壓。美國高收益債近週以較高評等的 BB 級較為承壓,各主要產業中僅鐵路債收紅,受惠疫情擔憂緩解及經濟重啟前景的能源、娛樂休閒及航空業則跌幅輕於大盤,而能源次產業中,探勘生產與煉油業則逆勢上揚。高收益債中受疫情重創的郵輪業,近週有皇家加勒比海郵輪藉由旅遊產業隨著疫情影響減緩之際發行 10 億美元新債,為償還今年到期的 210 億美元債務做準備,亦將降低在疫情期間較高的借貸成本,而受惠疫情期間民眾對在家觀看影片的大量需求,網飛公司資產負債表大幅改善,自由現金流量在 2021 年達到損益兩平後可望在今年轉正,穆迪信評很可能跟隨標準普爾於去年十月上調網飛公司長期信用評等至投資級的腳步,使網飛公司朝明日之星再邁進一步。歐洲央行升息腳步相對緩和加上德國 12 月通膨數據放緩,印證 ECB 關於通膨將回落的觀點,支撐歐洲高收益債市近週上揚。利差方面,彭博巴克萊美國高收益債指數利差近週擴大 10 個基本點至 293 點,歐洲高收益債指數利差近週則收窄 11 點至 307 點。(彭博資訊,截至 1/6,產業表現取美銀美林美國高收益債指數)

●中長線投資展望:高收益債和波灣債市為抗通膨債券選項

富蘭克林證券投顧表示,2022 年為全球央行普遍緊縮的年度,然而利多則是通膨可望自高峰下滑,因此中長期公債殖利率雖有彈升空間,但預期幅度尚屬可控。根據彭博資訊或路透社調查券商的看法,普遍預估今年底美國 10 年期公債殖利率雖上看 2%,然已與目前水準差距不大 (1/6:1.72%),公債殖利率短線急升後應可吸引部份保守型投資人的進場,可紓解公債賣壓。尤其在股市震盪環境下,除了高收益債券有與景氣連動的優勢外,慎選投資級債券則可發揮降低投資組合波動的功效,其中波灣債市的機會即可期待,因各政府提出的經濟改革政策可帶動產業機會、政府財政也可受惠於油價上漲趨勢,繼而刺激經濟再成長,乃進可攻退可守的債券選項。

富蘭克林證券投顧表示,聯準會快於預期的升息與縮表可能進程,引發近日市場動盪,然而,今日的環境實不同於前波貨幣政策緊縮,現今正處於疫情後的經濟重啟階段,企業與家計單位在疫情期間累積的大量儲蓄,使需求十分強勁,企業有能力轉嫁上揚的投入成本維持強健的獲利,目前正處於景氣循環的中期階段,與前波的後期階段截然不同。此外,寬鬆貨幣政策使企業在疫情期間積極善用有利的資本市場融資條件強化資產負債表,營造企業違約率持續維持低檔的環境,除了少數受疫情直接衝擊的產業,如零售、飯店、娛樂等,多數產業目前都處於非常紮實的財務體質。雖然,今年企業獲利可能無法像去年創歷史新高般強勁,但預期供應鏈瓶頸可能已過高峰,許多產業的成本壓力可望逐漸獲得舒緩,此外,儲蓄率仍高可望支撐需求持續強勁亦有利企業維持較好的定價能力,因此預期企業獲利仍將會有優於預期的表現。進入 2022 年,財政與貨幣政策進入轉換階段,然前者仍屬擴張,只是不像在疫情危機期間的大幅擴張,而預期隨著供應鏈瓶頸緩解、通膨回落,則可望使聯準會的緊縮進程有更多的緩衝空間,利差收斂趨勢或許不像過去一兩年般甜蜜,但預期利差可能在初期有所擴大後會再回到收窄的軌道,因此,整體環境仍相對有利於風險性資產的表現,短存續期與精選持債仍是在面對通膨環境與政策調整過程中的最佳投資策略。

國際匯市

過去一週表現回顧:FOMC 會議記錄放鷹,美元漲;俄土貨幣因政治問題而下跌下挫。

儘管美國 12 月 ISM 製造業和非製造業指數均因 Omicron 變種病毒的干擾而下滑,但就業市場仍顯示美國經濟依然穩健,初領、續領失業金人數保持低檔,12 月 ADP 非農就業人口甚至大增 80.7 萬,遠優於預期。而本週的重頭戲是意外偏鷹派的 FOMC 會議紀錄,內容稱 Fed 可能在高通膨下加快升息步伐且在開始升息後的某個時間點縮減資產負債表,幾位 Fed 官員的談話也呼應了 FOMC 會議紀錄,聖路易 Fed 總裁 Jim Bullard 稱 Fed 最快可能在 3 月升息,而下一步可能是縮表;舊金山 Fed 總裁 Mary Daly 也指出高通膨就像「壓制性稅收」,Fed 應該在 2022 年升息且以更快速度縮減購債,並在首次升息後考慮縮表,而美元在 Fed 更為鷹派下上揚 0.6%;法國總統馬克宏在元旦發表談話時讚揚歐盟為各國取得 Covid-19 疫苗以及為 2022 年各國的振興計畫提供資金,但目前歐元區經濟仍因疫情關係而略微轉弱,歐元區 12 月 Markit 綜合 PMI 低於預期和前值,加上美元走強,近週歐元下跌 0.64%;英鎊近週幾乎收在平盤,儘管英國首相稱加強疫苗接種計劃和耶誕節前實施的防疫限制已經足夠,不需要進一步限制,但在美元強勢下英鎊幾乎收在平盤;日圓近週下跌 0.65%,儘管近日全球股市受 FOMC 會議記錄影響而下挫,但避險資金並未流入日圓,而是轉向美元。智利披索近週大漲 1.72%,主要是受到中國製造業 PMI 回升所激勵;俄羅斯盧布近週下跌 1.52%,因哈薩克爆發暴力抗議活動,哈薩克總統接受了內閣總辭並宣佈全國進入緊急狀態,亞美尼亞總理則稱俄羅斯將向哈薩克派遣維和部隊,而這被視為是對俄羅斯總統普丁的考驗。土耳其里拉近週下跌 4.19%,土耳其 12 月 CPI、PPI 均高於 11 月水準,通膨壓力持續上升,高漲的通膨也引發民眾的不滿,但土耳其總統艾爾多安沒有試圖安撫情緒,而是對準備向政府抗議的民眾發出嚴厲警告,進而引發投資人擔憂土耳其政局不穩的擔憂。(彭博資訊,截至 2022/1/6)

觀察焦點與投資展望:通膨與貨幣緊縮前景中長期仍將支撐美元,新興貨幣在美元偏強勢下較無表現

富蘭克林證券投顧表示,美國 Omicron 變種病毒確診數持續創新高,甚至出現單日百萬確診的狀況,但因重症和死亡人數並未以同比例提升,仍相對可控,因此投資人對 Omicron 的擔憂並不像先前的 Delta 那樣劇烈,美國拜登政府目前也無意進一步升級防疫措施,有助緩和市場對疫情擔憂,但另方面通膨的擔憂卻持續升溫,12 月 FOMC 會議紀錄顯示 Fed 可能加快升息,並考慮在首次升息後縮減資產負債表,而包含聖路易 Fed 總裁 Jim Bullard、舊金山 Fed 總裁 Mary Daly 等官員的談話也表達了同樣的看法,即使一向是鴿派的明尼波利斯 Fed 總裁 Neel Kashkari 也因通膨比預期的更高更持久而支持 2022 年升息 2 次,而 Fed 這樣的立場轉變也超出市場預期,預計 Fed 在看到通膨明顯下滑前可能都會保持偏鷹立場,進而支撐美元表現,區間預估落在 95-97。歐元區 11 月 PPI 年增 23.7%,德國 12 月 CPI 年增 5.3%,雙雙高於預期和前值,顯示歐元區通膨壓力也正在上升當中,歐洲央行 (ECB) 官員 Martins Kazaks 便稱若通膨前景回升,ECB 將採取行動,不要誤以為 ECB 不會升息或不會在必要時削減刺激措施,不過相比 Fed,ECB 的貨幣政策仍相對落後,這將壓抑歐元表現,預料歐元將落在 1.12-1.14 區間。英國 12 月 Markit 製造業、服務業 PMI 雖低於 11 月數值,但仍均優於預期,顯示英國經濟雖受到 Omicron 疫情衝擊,但影響程度未如預期巨大,英國政府也不考慮再升級防疫措施,加上在高通膨壓力下,市場仍預期英國央行可能繼續升息,英鎊表現可望較為強勢,預料區間落在 1.34-1.36。市場對 Omicron 的擔憂情緒消退,加上美元因 Fed 鷹派立場而走強,日圓預計仍將表現較為疲弱,預估落在 115-117 區間震盪。

天然資源與黃金

過去一週表現回顧:供給面因素牽動,油價連三週收紅

OPEC + 會議維持二月份增產 40 萬桶 / 日石油的產量政策,顯示對於原油需求前景的信心,加以哈薩克國內示威抗議動亂可能影響原油產出、利比亞油田生產中斷、美加北部地區因嚴寒氣候影響石油輸送,多項供給面因素加劇市場投資人對於供應前景擔憂,推升油價走強,美國能源資訊局 (EIA) 數據顯示,截至 12/31 為止一週,美國原油庫存下滑 210 桶,連續第六週減少但減少幅度低於預期,汽油與蒸餾油庫存則分別增加 1010 萬桶與 440 萬桶、高於預期,惟未影響油價走勢,總計西德州近月原油期貨價格週線上漲 5.65%,攀抵去年 11 月中以來高點價位。基本金屬部份,聯準會可能加速升息與縮減資產負債表時程,美國緊縮政策擔憂掩蓋中國製造業數據利多,壓抑金屬價格回落,倫敦金屬交易所三個月期銅價格下跌 1.95%,CRB 商品價格指數週線上漲 1.88%。12 月 FOMC 會議記錄顯示 Fed 官員們認為美國就業市場非常緊張,可能需要比預期更早升息以抑制高通膨,甚至討論到在首次升息之後的某個時間點將啟動縮減資產負債表進程,Fed 意外偏鷹派的訊息也大幅拉升了美債殖利率,美元也跟進走強,黃金受拖累而在近週下跌 1.4% 至 1789.2 美元 / 盎司。(彭博資訊美元計價,統計期間為 1/3~1/6,含股利及價格變動)

觀察焦點與投資展望:OPEC + 動向、原油供需狀況

富蘭克林證券投顧表示,包含 Omicron 變種病毒致病力低於 Delta 病毒、疫苗仍具防護力與新冠口服藥獲准等愈來愈多訊息顯示,全球應更有能力應對新冠疫情與相關挑戰,評估 Omicron 新型變種病毒對於經濟走勢與原油需求的衝擊應是相對溫和的。進入 2022 年除預期原油需求進一步成長外,需留意隨著非 OPEC + 國家的原油產量也開始增加,可能導致原油市場恢復至供過於求狀態,不過依據彭博資訊,OPEC + 聯合技術委員會最新預估今年第一季全球將呈現 140 萬桶 / 日的過剩供應,相較一個月前的預估的供應過剩狀況有所改善,且 OPEC + 也將依據市場變化機動調整產量協議,仍擁有調控油價走勢的主導權,將對油價提供支撐。就能源股而言,當多數資產皆已受惠低利率與流動性充沛環境帶動評價偏高,具備獲利基本面同時擁有自由現金流量增加發放股利、買回庫藏股等股東友善動作的能源類股,評價水準仍有明顯獲得提升的機會。

富蘭克林證券投顧表示,Fed 在 12 月的 FOMC 會議上不僅宣布縮減購債、暗示 2022 年將升息 3 次、會後聲明刪除了「通膨是暫時的」之表述,根據 FOMC 的會議紀錄,與會 Fed 官員們甚至討論了將在首次升息後不久開始縮演資產負債表,如此鷹派的的立場也顯示 Fed 官員們對高通膨的擔憂程度,而儘管黃金本身具有抗通膨的功能,但通膨上揚本身也會讓 Fed 的貨幣政策立場保持鷹派,進而推升美債殖利率上升,美元也將維持高檔,較不利於黃金,此外,雖然目前仍是中印的實體黃金需求旺季,但隨旺季逐漸結束並在 3 月起逐步進入淡季,黃金需求也可能會逐漸減弱,在支撐金價的力道逐步消退下,黃金在短中期的表現可能會較為疲弱。

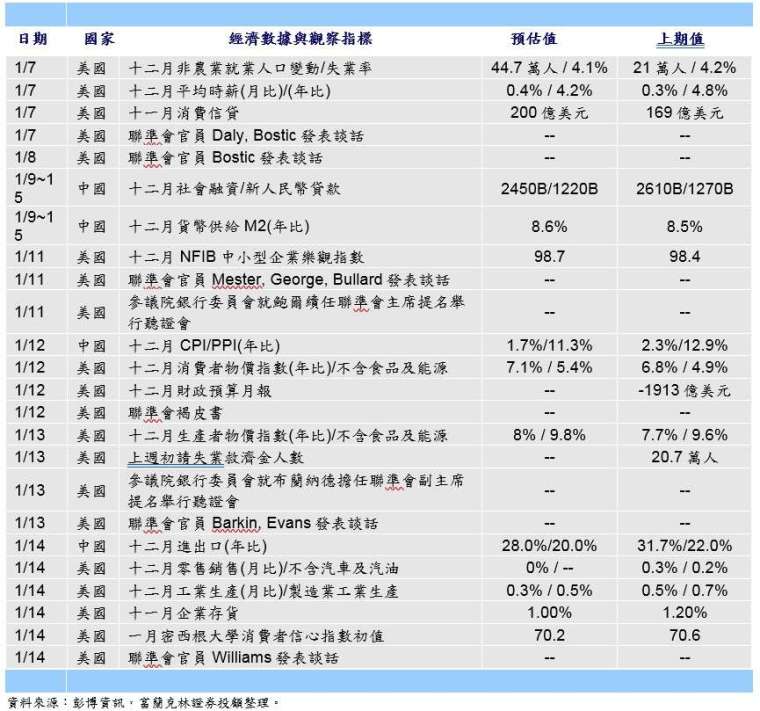

二、未來一週重要觀察指標

重要經濟數據與觀察指標:

三、主要市場表現回顧

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測,不必然代表基金之績效。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。

- 講座

- 公告

下一篇