鏈新聞

DeFi 2.0 近期成為新的焦點,什麼是 DeFi 2.0?現有的協議有什麼機制與優勢?對現有的 DeFi 的影響是什麼?本文簡單說明。

(本文資料來源:DEFI 2.0 – A New Narrative? OlympusDAO, Tokemak Explained,鏈新聞翻譯影片中的內容並補充,建議讀者可以搭配使用,並以原文影片為準。)

加密圈子喜歡用新的詞彙來描述現象,不論是 DeFi Summer (DeFi 之夏) 或是 JPEG Mania (JPEG 狂熱),DeFi 2.0 也是,DeFi 2.0 背後的技術與方向仍在發展,不過主要概念是:透過新型的 DeFi 協議設計與代幣模型進行試驗,來解決現有專案的流動性痛點,並以協議買下流動性而非向用戶租借 (流動性挖礦)。

現有的 DeFi 協議面臨的最大問題是如何以持久性的方式,吸引長期穩定的流動性 (LP)。過去的解方是協議必須將大多數的自家代幣,分配給提供流動性的用戶作為獎勵。雖然可以藉此快速吸引大量資金並成長,但當收益隨時間而下降後,一旦其他的 DeFi 協議出現更好的報酬率,流動性提供者大多會開始轉移資產至其他協議,流動降低使價格波動增加外,同時也會減少用戶數並產生更多賣壓,對專案經營造成困難。現有的流動性結構並不忠誠。

雖然部分協議會以增加獎勵的方式緩解此問題,但並沒有根治問題,只是將問題往後延遲。

每個協議的目標,都是在流動性獎勵發放結束之前建立起聲譽與品牌,也就是及時建立起競爭力。若協議是去中心化交易所,則該協議的目標是提供足夠深度的流動性,以便用戶以最優惠的價格 (滑點最低) 進行交易。若是貸款協議,目標則是為貸方和借方打造出一個有吸引力的貸款市場。

Uniswap 是具有競爭力的最佳典範。Uniswap 是以太坊中擁有最多流動性的去中心化交易所。雖然該協議近一年沒有提供 UNI 形式的任何激勵,但 TVL 仍然非常高。部分原因是因為一個強大的品牌效應和大量的交易額,使流動性提供者僅從交易費用中就可以獲得優質的收益。另外也是受益於其早期進入市場的優勢,但此優勢隨時間的推移其他協議越來越難以複製其模式。

因此,看到許多其他新出現的協議,現在雖然吸引了數百萬甚至數十億美元的流動性,長期卻可能隨著資本轉向收益更高的新協議,而失去吸引力與競爭力。

所有新的協議都面臨著一個大難題:如何以可持續的方式同時帶來用戶和流動性,而不僅只是吸引雇傭關係的資本?為了解決這個問題,一些新的 DeFi 協議提出一種創新的設計,將流動性挖礦捨棄並改變為更可持續性的方案。將這些解決方案稱為 DeFi 2.0。

先來看看這些協議如何解決上述流動性的問題。

Olympus 是一種去中心化儲備貨幣協議,以 OHM 作為儲備資產。用戶可以用其他主流代幣 (例如 DAI) 與流動性代幣 (例如 OHM-DAI) 以折價的價格購買債券,也就是用折扣價購買 OHM,並等待五天的鎖倉期取得 OHM。而每個 OHM 代幣都由購買債券並儲存在 Olympus Treasury 中的資產支持,為 OHM 創造了一個實際價格不應低於該底價的模型。

通常 OHM 的價格因為用戶對該協議未來的期待而是溢價的,但若是 OHM 價格低於儲存在 Olympus Treasury 中的資產價值,則該協議會利用資產反過來向市場回購 OHM 使價格回升。

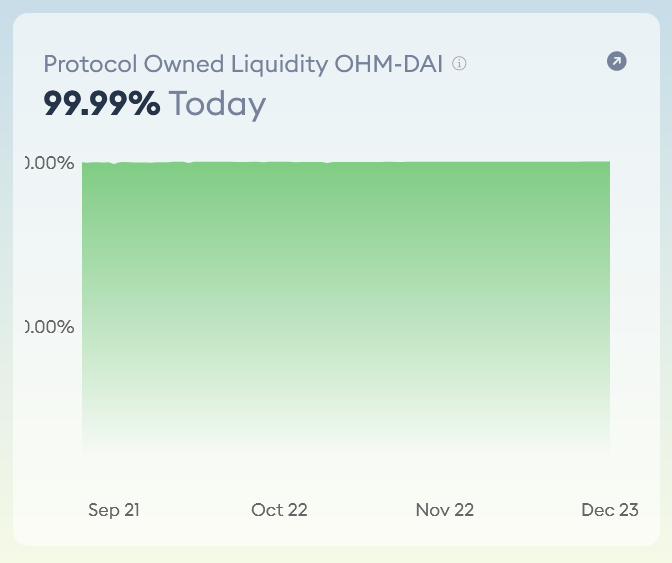

當用戶將 Uniswap 或 SushiSwap 的流動性代幣換成打折的 OHM 代幣時,流動性代幣基本上變成由協議本身擁有與控制。因此在 Olympus 的設計下,協議就擁有最常見的 OHM 相關的流動性代幣,例如 OHM-DAI、OHM-WETH、OHM-FRAX 或 OHM-LUSD。也就是說協議擁有自己代幣的流動性。而非過去協議提供持續性的獎勵向用戶「租借」流動性,而是買斷,有人也將此命名為自有流動性 (Protocol Owned Liquidity)。

現在 Olympus 在所有市場和交易所中擁有超過 99.9% OHM 相關的流動性,並且該協議擁有近 30 億美元的資產。其成功地將代幣盡可能地交到最多使用者手上,且保持流動性的提供穩定。

順著其成功的聲勢,Olympus 團隊將此機制的代碼包裝成 Olympus Pro 的服務,提供給其他協議改良其代幣模型,為其他協議打開了許多新的可能性。Olympus Pro 開始吸引越來越多的協議,包括 Alchemix、Frax、StakeDAO 和 Pendle 等,尋求可持續的機制來帶來長期流動性。

Olympus Pro 還推出了專門的債券銷售市場。投資者將能夠使用這個市場以折扣價購買不同協議的代幣。

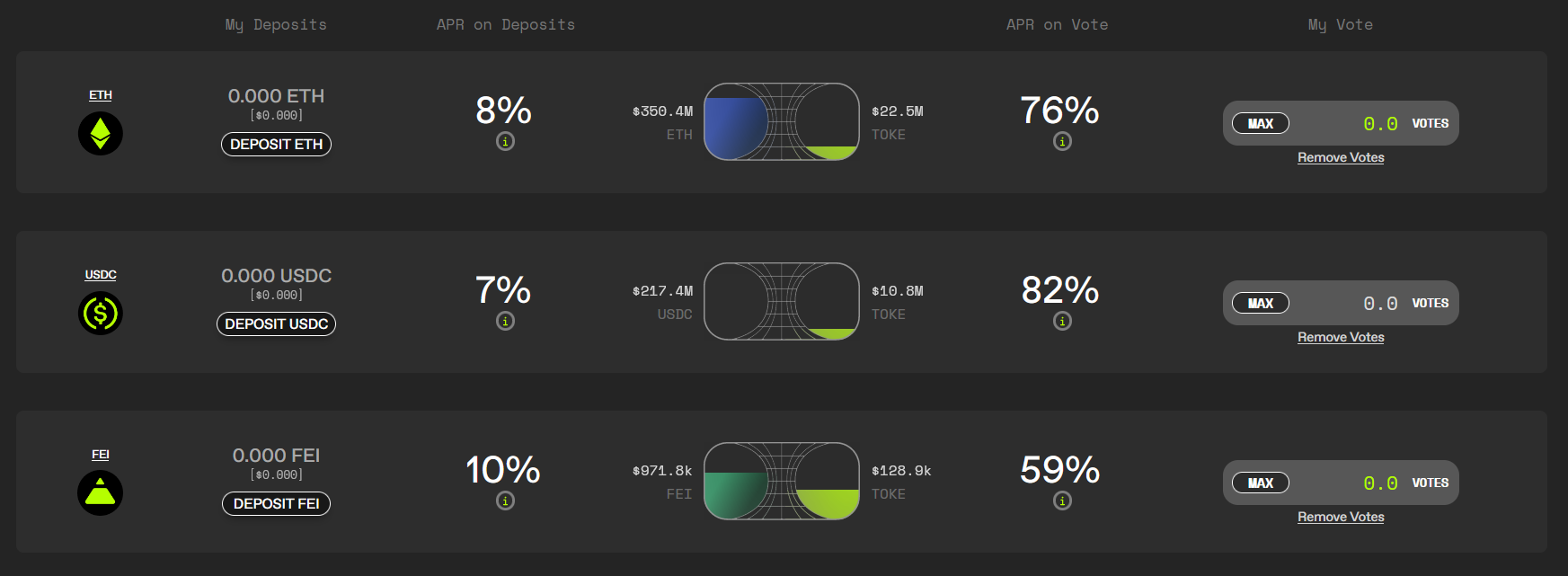

另一個將流動性挖礦機制改良的協議是 Tokemak,Tokemak 中每個資產放放置於反應堆 (reactor),反應堆由兩個部分構成,特定資產的單幣池 (左邊),協議代幣 TOKE 的池子 (右邊)。反應堆中兩種資產都可以進行單幣的流動性挖礦賺取 TOKE,並利用變動利率控制池子中資產的數量。

流動性提供者僅向專用反應器提供單種代幣,因此無須承擔無常損失,TOKE 持有者成為流動性導流者 (Liquidity Director),他們定期投票決定流動性應流向哪些協議 (決定與哪些項目的代幣組合成流動性),以投票比例分配。這種設計使獲得流動性的機會民主化,並為流動性提供者和流動性導流者提供獎勵 (TOKE)。

(註:無償損失是指在提供流動性時因為幣價震盪而結算所造成的損失)

而組合成的流動性放置於第三方 DeFi 賺取挖礦收益後,收益將進入 Tokemak Treasury 成為協議保有資產。當上述操作產生無常損失時,由 Tokemak Treasury 會首先進行償付,若不夠償付則會向 TOKE 持有者 (流動性導流者) 收取費用,從收益扣或是質押的 TOKE 下手。也就是說無常損失由流動性導流者承擔。

Tokemak 的最終目標是使協議保有資產提升到一定的水準,就不用再提供獎勵並依靠流動性提供者。並且可以促使其他項目方,以低成本的方式持有 TOKE 並導流而增加自家代幣的流動性,確保項目穩定的流動性供給。

在 Tokemak 成功引導 「ETH 和 USDC 等大宗待配對資產」的流動性後,Tokemak 的社群現在已開始對新啟動的反應堆項目進行投票。這些新反應堆的機制是將特定資產與「大宗待配對資產」配對並放置在第三方 DeFi (通常是去中心化交易所) 中賺取挖礦收益,再次增加協議保有資產。

目前該 Tokemak 已經擁有 12 億美元的 TVL,且質押報酬率目前仍然具有競爭力。目前仍有成長。

協議不一定需要利用上述 DeFi 2.0 的方式改進流動性的穩定性問題,例如也可以將初始資金吸引到新的鏈或是 Layer 2 或是其他機制嘗試改善此問題。因此上述解決方案不會是唯一的解方,那真的需要為這些方案取一個新的詞彙嗎?

但不管怎麼稱呼它,既有協議確實正在嘗試新設計並改進現有問題,DeFi 2.0 似乎是一個描述過渡狀態的名稱,但它背後的核心概念很可能會持續影響並發酵,使流動性挖礦更具有持續性。創造新詞彙的好處在於可以為這個領域注入一些新的活水與刺激,讓更多人發現 DeFi 的潛力。

在討論 DeFi 2.0 就會浮現新的問題是,現有的 DeFi 協議會發生什麼變化?隨著時間推移是否會過時而被替換?大機率不會,因為開源的程式碼與機制可以被現有的協議所採用,現有的協議也可以利用 Olympus Pro 進行更多操作,也可以使用 Tokemak 或其他方式重新定向流動性。因此未來可以期待有更多協議會採用 DeFi 2.0 概念與方法。

且新的協議將能夠承擔更多風險並嘗試新設計,因為它們不會像既有協議擁有較多的資金與隨之而來的風險。這將有利於整個 DeFi 領域容許新協議和既有協議互補與共同發展。再說現在整個 DeFi 領域甚至還沒有發揮出其巨大的潛力,市場仍在礦張並足以使之共同成長,期待並確定未來市場會出現更多相關創新。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇