【台新投信】疫情干擾小、經濟成長穩健 2022年股市續航力仍佳 美國REITs、新興債、台股漲勢看好

台新投信

時序進入 2022 年,金融市場面臨 Omicron 變種病毒肆虐、通膨、全球央行貨幣政策轉向等變數,但台新投信投資長楊珮玉認為,各國政府迅速因應變種病毒,藥廠也加速研發新型疫苗,市場對病毒變異已有充分經驗,對股市影響有限,另一方面,全球經濟成長力道穩健,仍維持在高於平均之成長速度,可望降低升息的衝擊,2022 年股市續航力仍佳,看好具抗通膨優勢的美國 REITs、利差相對價值處在歷史高位的新興債及股息殖利率相對佳的台股等相關基金漲升行情,建議拉回逢低布局或積極加碼。

通膨逐步下滑,但難恢復疫情前水準,美國 REITs 勝出

楊珮玉指出,自 2021 年第四季起,通膨議題不斷升溫,主要受到終端需求強勁、二手車降幅緩慢、房租續漲、薪資持續上升等因素所帶動,但隨著假期拉貨告一段落、OPEC 增產、美國釋出戰備儲油、央行開始升息等動作,預期通膨將逐步下滑,但難恢復疫情前水準。其中,全球央行貨幣政策的轉向是最大的變數,成熟國家中如加拿大、英國最早在 2021 年第二季開始縮減購債,美國則在 11 月開始;韓國與挪威央行則在下半年相繼升息,後續 FED 加快升息腳步,將牽動金融市場走勢。而在通膨環境下,租金能隨之調漲的美國 REITs 將最受惠。

台新北美收益資產證券化基金經理人李文孝表示,美國總體經濟穩健,拜登財政政策陸續出台,2022 年經濟增長仍維持在較高水準 4%,高於歷史平均水準,有利 REITs 產業。另就 REITs 本身基本面分析,美國 REITs 企業 2021 年財報均大幅超出預期,整體租金及承租率皆上升,2022 年獲利展望保持樂觀,成長力道比 2021 年更高,尤其美國商用不動產供不應求,各產業 (倉儲、住宅、零售、旅館) 加速增長與復甦,企業獲利展望持續上調,企業資金充沛,擴大併購與支出,整體商用不動產循環進入高成長階段。

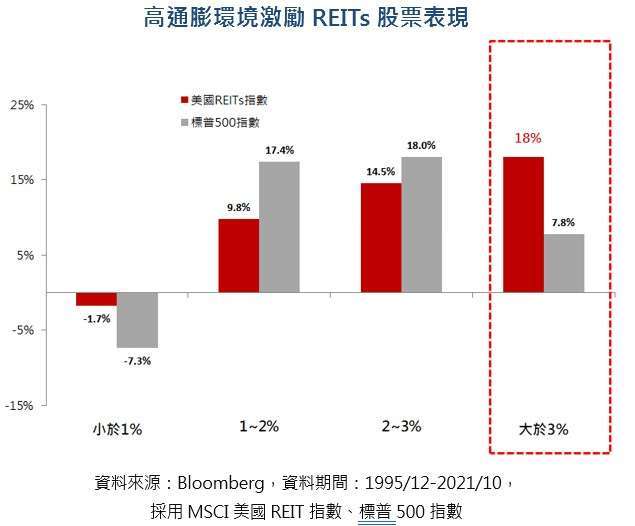

李文孝指出,2021-2023 年將是美國 REITs 企業自金融海嘯後獲利最強的三年,資金亦開始重回不動產基金,2021 年累積主被動基金流入美國 REITs 達 160 億美元,為 2015 年以來首次淨流入。展望後市,在高能源價格、供應鏈問題、工資上漲等因素下,預期通膨將持續更久,全球熱錢資金將持續挹注抗通膨資產,推升不動產價格與租金,因此,REITs 也深具抗通膨優勢。而根據歷史經驗來看,高通膨環境激勵 REITs 股票表現,以 1995/12-2021/10 期間為例,在美國 CPI 年增率超過3%期間,MSCI 美國 REIT 指數平均漲幅高達 18%,報酬為標普 500 指數 2 倍以上。

2022 年台股投資主軸為新規格與創新、高股息、經濟解封

台新投信國內股票投資部副總沈建宏表示,QE 提前結束,但預期 2022 年 FED 升息力道有限,且雖股市資金動能下降,但企業獲利有撐,經濟逐季回溫,預期系統性風險機率低;此外,2022 年為美中選舉年,美國為期中選舉,台灣為九合一選舉,下半年政策紅利對股市具支撐力;在資金流向方面,外資連續兩年賣超台股,但 2021 年下半年賣超力道已縮減,預期 2022 年外資有機會回補台股。整體來看,2022 年台股格局上為區間震盪,預估指數區間 15,150~19,200,建議逢低找買點。

沈建宏指出,2020~2021 年台股企業獲利連續兩年高成長,2022 年台股企業預估獲利年增率在持平~ 衰退 3% 內,優於先前預測,由於 2022 年成長非全面性,投資主軸為新規格與創新、高股息、經濟解封。就市場焦點半導體分析,庫存可能面臨調整,加上市場普遍預期 2023 年半導體新投資將投產,但在新技術、新規格、新應用推展下,預估庫存調整不會太激烈。選股方向上,看好高速傳輸、HPC、元宇宙、第三代半導體等;傳產股則看好經濟解封題材,包括航空與航太供應鏈等。

經濟熱絡支撐,縮減購債與升息對高收債衝擊有限

台新投信固定收益投資部主管經理人尹晟龢表示,服務需求持續回升,造成工資持續增長,並創 2001 年以來最大漲幅,工資上漲可望抵銷通膨抑制消費的負面因素。另一方面,升息反映當前經濟熱絡,經濟發展與良性營運環境足以應對借款成本上升,以 2014 年縮減購債期間為例,高收債利差仍收斂,直到年中受油價戰影響,才導致利差飆升;而前次升息循環期間(2018~2019 年),高收債利差仍收斂,至升息末端才對高收債產生衝擊,因此整體看來,縮減購債與升息對高收債衝擊有限。美國高收債近 12 個月違約率降至 0.36%,預估美高收 2022 年違約率可維持 1% 以下,但預計利差再收窄空間將有限。

尹晟龢指出,新興市場企業的信用評等平均仍有 20% 呈現負向展望,但已較 2020 年的 30% 改善。目前全球新興市場企業債利差約 308bps,約是同等級的美國企業債的 2.2 倍,新興市場企業債相對同等級美國企業債的利差倍數是近 5 年來最高的點,因此相較美國高收債而言,新興企業債更具投資價值。其中利差最具有投資價值的國家分別是中國、墨西哥、巴西、祕魯、印度,主要集中在拉美地區。

【以上敘及個股及產業僅為舉例,無特定推薦之意圖,亦不代表本公司未來之必然持股】

【台新投信 獨立經營管理】

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或簡式公開說明書) 及風險預告書。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用及相關投資風險已揭露於基金之公開說明書中,投資人可向本公司及基金銷售機構索取,或至本公司網站及公開資訊觀測站中查詢。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。本基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於公司網站,投資人可於基金公開說明書或本公司網站查閱。投資人於申購時應謹慎考量。

- 多頭來臨!資產配置關鍵在?聽蕭碧燕說

- 掌握全球財經資訊點我下載APP

上一篇

下一篇