伺服器產業落底翻

理財周刊

文.高適

隨著歐美疫苗施打率提高,各國解封恢復正常生活,WFH(遠距辦公 Work From Home) 需求商機自高檔反轉,電視、筆電及智慧型手機等硬體銷售出現疲態,相關供應鏈訂單調整消息紛紛傳出,打亂近日電子股漲升行情的步伐。

加速消化手上積欠訂單

不過,在整體電子產業嚴重缺料的背景條件下,消費性電子廠訂單需求減弱,釋出的電子元件料源,剛好讓正為缺料所苦的非消費性電子廠接收,加速消化先前積欠的訂單,不僅將增加自身的營運動能,也將恢復相關零組件的拉貨需求,提供電子產業另一個新的成長動能。

今年伺服器供應鏈飽受缺料之苦,出貨趕不及手中累積訂單。伺服器晶片在晶圓廠生產順位本就優先智慧手機及筆電,加上砍單效應,伺服器產業缺料問題有望紓解,廣達 (2382)、緯穎(6669) 等多家 ODM 及零組件廠對二○二二年伺服器出貨成長抱持樂觀態度,將讓手中積壓訂單足以消化,因應後續需求,營運成長動能將會優於今年。甚至各廠都有擴產規劃,像是廣達在林口新廠生產線仍有擴充空間,緯穎將赴馬來西亞設廠,英業達 (2356) 也規劃將在墨西哥擴大生產線。

伺服器供應鏈普遍認為,相較於 NB 需求變化,伺服器受到疫情過後影響較小,成為各廠積極搶進的領域。主因越來越多企業在疫情後走向數位轉型,擁抱雲端服務比重與範圍更多。其次為消費者在疫情後,不論混合工作、學習的生活型態或數位消費,對雲端倚賴也會更多。

資本支出增加支撐訂單需求擴大

由於雲端升級及企業需求均自今年第二季開始升溫,因應市場需求有增無減,市場預估亞馬遜、微軟等超大規模資料中心今年及二○二二年整體支出已分別上修 6%及 4%,尤其對微軟、臉書、谷歌及蘋果的二○二二年支出展望更為正面,預估支出將年增 10~20%。

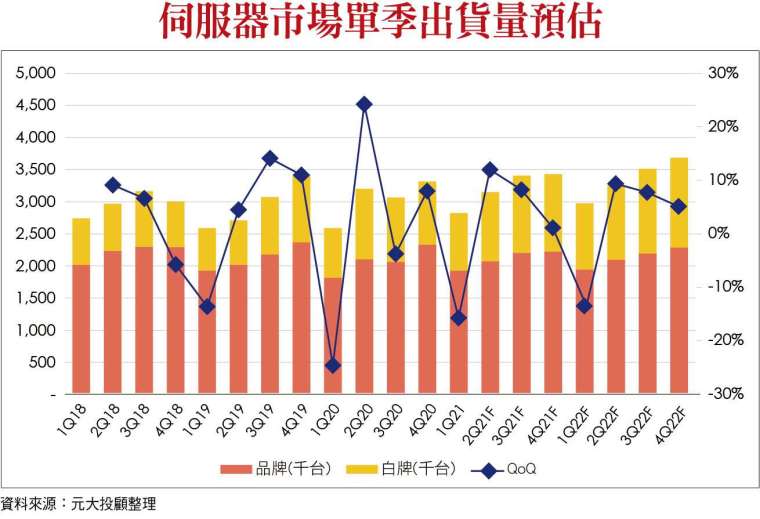

資料中心強勁的積壓訂單隱含伺服器市場未來數季需求穩健,元大投顧預估今年第三季及第四季伺服器出貨將分別季增 8%及 1%,全年出貨成長 5%。二○二二年受惠混合上班情況持續,雲端及邊緣運算同步增溫,CPU 廠商推新產品且明顯升級改款,整體出貨年增幅約略高於今年接近 5.1%。

考量蘋果、臉書及阿里巴巴等超大規模資料中心服務商二○二二年資本支出年增幅較大,預期來自上述廠商營收占比較高的供應鏈,例如組裝代工廠英業達、廣達及緯穎,二○二二年營運動能會有較強的表現,市場將會給予股價更高的評價,有利未來的漲升走勢。

伺服器產業除了資料中心服務商資本支出增加外,晶片廠市佔率此消彼長的變化也是另一個趨勢。

市占率爭奪戰正在上演

在 X86 架構中,AMD 持續搶奪英特爾的市場份額,伺服器晶片 EPYC 第三代 Milan 下半年取得較多 ABF 載板產能,有利市佔率逐漸攀升,二○二二年中再推出第四代 GENOA。今年底將投入五奈米製程,可進一步優化成本、功耗及效能,TrendForce 預估二○二二年年 AMD 市佔率將可拉高至 15%,對照今年第二季的 9.5%及去年第一季的 5.1%,市占率明顯是以跳增的速度增長。

※精彩全文,詳見《理財周刊》1099 期,2021.09.17 出刊。

來源:《理財周刊》1099 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇