【邱志昌專欄】主流類股的變遷其實亂中有序!!

首席經濟學家 邱志昌 博士

壹、前言

台積電的最高價 679 元 / 股,發生在 2021 年 1 月 21 日。這一年多以來,當所有投資者,多投入了電子半導體之後;台股的另外一個令人瞠目結舌的類股,航運類股突然發動一大波、非常強勁的攻勢。2021 年 1 月 18 日,台積電的股價為 679 元 / 股,而在同時萬海航運的股價、1 月 27 日約為 44.5 元 / 股。就 5 個月後的現在檢視,當時這是台積電半導體股價最高價位,也是萬海航運相對谷底價格。以現在的時間點回顧,如果投資者在 2021 年的 1 月底,賣出半導體股票;而將所獲得的利潤投入萬海航運。則在等待 3 個月之後,萬海航運就開始發動,前所未有的強勁多頭攻勢,一路過關斬將、直到 2021 年 6 月底,萬海股價已達 300 元 / 股。這是一個在投資股票中,最為成功的獲利再投資,獲得複利所得最高的成功案例。即使在 1 月 21 日與 27 日之間來不及轉換,投資人還可以在 2 月到 4 月、至少還有兩個月的時間從容去做。這真是一個完美、天衣無縫的接軌;在一個如此龐大的股市標的中,如何選到實際報酬率最大,而且可以循環複利投資,其報酬率的總合將是最為可觀。這非常完美的換股操作個案,當然這是個柏拉圖境界;很少或說幾乎沒有投資者,會有如此精準眼光與操作手段。除非在平時就有相當嚴謹的信息、基本面資料深入持續、且具備操作紀律、不會婆婆媽媽猶豫不決。這對多數投資者,可能多是一個烏托邦的理想世界。

貳、半導體 IC 類股全盛期間:2021 年 1 月 21 日至 5 月 3 日!

從圖三聯發科股價日 K 線圖檢視,該公司股價歷史天價在 2021 年 5 月 3 日。當時董事會宣告相關股利政策,每年將加發現金股利 17 元,且未來五年每年皆如是;在宣告次日股價衝上 1,175 元 / 股,但畫下一根長黑 K 線圖後,也間接宣告 IC 類股行情,在 1 月 21 日到 5 月 3 日,這段波濤洶湧的澎湃行情、暫時告一段落。很顯然地聯發科的大賣家、或是決定股價的賣盤,是運用現金股利大利多的宣告,拋售長期持股獲利了結。自從 2020 年 3 月 31 日,Fed 發動前所未有過無限量 QE 貨幣寬鬆政策;不僅使美股起死回生,其外溢效果也催化了資金已陸續回流的台灣,股市更加氣勢如虹。加權股價指數從 2020 年,春節假期最後一天交易的 11,292.17 點,農曆春節後,因 COVID-19 疫情突然大爆發,股價指數直接摔落到 8,523.63 點。此後便藉由 Fed 的 QE,股價指數直上雲霄、漸行漸高、甚少遇上系統性風險。攸關指數的追蹤與觀察研究,或許對投資於 ETF 的投資人,具有較大參考意義。但本文這次澳深入探討,隱含在指數中的類股結構的主流轉換,並且以航運股為案例,推論航運股價與相關運費指數有關。

對投資於個別股票的投資者,類股結構的轉變、主流類股輪動與掌握,成為投資致富的重要關鍵。這一年多以來,在台股指數向上前進中、股價結構此起彼落看起來複雜,其實在抽絲剝繭之後、卻是相當有秩序的。先是半導體台積電獨強、繼之而來的 DRAM 與半導體相關族群群聚、最後輪動到 IC 設計類股。電子類股的兇猛攻勢,被視為長期台灣股市的獨大主流;即使大盤在回檔之際,投資者想要再回手承接的標的,還是半導體電子類股。

可是這一回 QE 所造就,給投資者首部曲就是,所有投資者預期「通貨膨脹」(Inflation), 因此在年輕首購族對房地產瘋狂購買之後,鋼鐵類股開始蠢動。檢視中鋼股價日 K 線圖,其經由盤整期而後大幅上揚日期約在 4 月初。鋼鐵或鋼筋等產品是建築、營造的重要材料;台灣央行在 2020 年的第三季就察覺,台灣二線城市房地產價格迅速升溫;而且由於媒體連續數月不斷提到,台積電將在南部科學園區、台南市善化與歸仁區設廠。台積電股價也在 2019 與 2020 年,成為大盤指數攻堅主角;而竹科、中科與南科等地新進工程師,不約而同地大買預售屋。甚至在預售屋推出前,就以便行契約方式向建商預購,這種簡便契約被稱為紅單。由於預售屋一推出就被預購者搶完,真正需求者轉而向這些人求購,造成所謂轉單現象;建案的場地開盤的第一天,就跟菜市場一樣、人潮洶湧,買房子跟買菜一樣。

根據當時台灣財經媒體報導,當時在預售屋銷售場地,紅單滿天飛舞、傳聞讓價差動輒幾萬。有鑑於二線房產火熱過分,中央銀行於 2020 年 12 月 8 日宣告,透過完整減少貸款成數方案,進行第一次房地產信用管制 (Credit Control);並且再度於 2021 年 3 月 4 日,進行第二次信用管制、加碼冷卻資產價格膨脹。而台灣鋼鐵類股,就在第二次信用管制之後開始上揚。其起漲時間約莫與航運類股同時、或是早個半個月時間。當時鋼鐵類股的起飛、也同時拜原物料價格上揚、成本推動情勢之賜;還拜登決定大手筆推行財政政策影響、類股齊揚、全線攻擊。但在 2021 年 6 月中旬,拜登高達 6 兆美元財政公共支出計畫,在兩黨協商之下大幅縮水為 1.2 兆美元;但鋼鐵類股仍在 6 月,美國會通過拜登財政支出案,股價大幅上揚、暫時替代航運類股成為台股主流類股。6 月這一段的上揚被市場分析師,認為是股票多頭的逃命波,因為 8 年 1.2 兆美元的基礎建設,其實撒錢的效果與 6 兆美元的規模差太多了。

叁、運輸類股是 2021 年 4 月至今的當紅主流!

而在 2021 年最為搶眼的主流航運類股,卻是得利於疫情擾亂,對國際各國之間貨物運輸程序的干擾,船的貨櫃艙位調度困難、碼頭運輸工人染疫、無法全員運作輸送貨物、到達碼頭的貨櫃就擱置等等,這些亂象多促使運費上揚。持續上揚的運費數以倍增,而貨櫃運輸的價格幾乎三天一價、五天一漲;各與運輸有關的海運貨櫃、及在碼頭承攬的陸運公司獲利暴增。而在股市流轉的龐大資金,很迅速地就揀選了航運類股,幾乎在短短三四個月的交易日中,萬海與長榮、陽明海運的股價,當下以飛快的速度向上狂奔。

由所有半導體類股價的表現,真正終結 IC 類股的時間在 1 月 21 日至 5 月 3 日,而真正接手主流的運輸類股,股價的漲勢卻更為兇猛與快速,在 4 月初接手之後,到 6 月底總市值至少暴增 4 倍以上,這種狂漲的架式讓空手投資者徒呼負負。全球海運貨櫃運輸,並非是少數寡頭壟斷、而是多數寡占市場;在大多數正常狀態下,供需是不會出現這樣唐突。但在全球物流皆受到,COVID-19 疫情干擾,加上預期 CPI 將持續上揚、通貨膨脹,因此進口商也多想趕快趁低價囤積貨物,造成物流成本飛快上揚。各個運輸公司含陸運的、宅配的、載貨公司的獲利突飛猛進。

例如承攬國內散裝陸運的嘉里大榮貨運公司,2020 年的年度每股盈餘為 3.21 元 / 股,2021 年第一季每股盈餘為 0.65 元 / 股,股價隨著類股氣氛水漲船高;從 5 月 12 日的 44.4 元 / 股,上揚至 6 月 30 日的 69.2 元 / 股。短短不到 58 天、總市值增加 55.85%。而屬於長榮海運的長榮運輸公司,其 2020 年的每股盈餘為 0.64 元 / 股,而 2021 年第一季的每股盈餘為 0.15 元 / 股,但股價竟然由 2021 年 5 月 17 日的 17.27 元 / 股,上揚至 6 月 30 日的 49.6 元 / 股;由這兩個陸運公司的股價與盈餘互動,可以見到類股與市場的資金實在是氾濫。

其實無論是仔細比對航運類股,各個上市公司 2021 年第一季的獲利,除萬海的 6.62 元 / 股、陽明的 7.49 元 / 股、長榮海運的 7.04 元 / 股之外;其它的慧洋 - KY 每股獲利 1.19 元 / 股、台驊投控的 3.16 元 / 股、益航的 0.01 元 / 股,這些散裝的上市公司,夾持的是波羅地海運費指數的上揚,預期獲利將提高。多少多有一人得道、全家雞犬升天味道;當然還存在財務理論的「小型股效應」(Small-Size Effect),例如台驊投控,股價在 6 月 30 日達到 260.5 元 / 股,股本為 12.72 億元。當然這些股價跟所有上市公司一樣,多要在 7 月中旬起接受半年報;上半年獲利實際績效、與未來預期獲利能力是否持續的考驗。

肆、結論:主流類股多有價格指標、或產品報價可依循!

如果股價是跟著財務經營績效,公司價值的每股淨值為基礎,則航運類股的股價要如何評論才是合理?

一、就產業的競爭型態,它是多元化的寡佔市場,並非強勢的寡頭壟斷;在多年之前全球貨櫃運輸產業還曾言,台灣某航運是 Price Killer;但這次卻因為大陸集裝箱報價,扶搖直上而讓全球貨櫃運輸業賺翻了。

二、2021 年台積電每股淨值為 74.77 元 / 股,目前股價為 590 元 / 股;後者為前者的 7.89 倍數。以此計算長榮海運,現在每股淨值為 26.39 元 / 股,6 月 30 日收盤價格 197 元 / 股,為淨值的 7.46 倍;如果是 7.89 倍,則其股價為 208 元 / 股。長榮海運的競爭力與台積電相當?

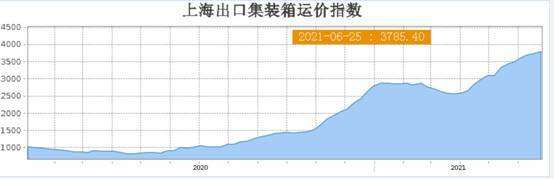

三、檢視圖七,上海航運交易所集裝箱價格指數,在 2021 年第二季突然像急行軍一般,呈現倍數上揚。最高曾經接近 4,000 點,由長期資料顯示,這是近 12 年以來非常難得價格。

四、再由上海航運交易所提供的指數線圖觀察,更清楚見到、這次價格起漲於 2020 年下半年;6 月 25 日的價格指數標定為 3,785.4 點。的確如果疫情持續延伸,造成全球海運物流的暢通障礙,則這種不正常的運費價格,可能繼續向上攀升;但在美國即將解封之際,很多缺工的不正常現象,將會漸漸恢復。

五、本文最後認為,航運類股的主流架式是由獲利最佳的貨櫃三雄,長榮、陽明與萬海所帶動而起;當這三家上市公司股價停滯後,整個航運類股的主流架式將遭挑戰。而其它上市櫃公司,除台驊具備 Small Size Effect 之外。散裝輪、陸路運輸公司股價或有高估之虞。六、畢竟供需本身就是一種循環,雖然 7 月 2 日 (上週五) 上海集裝箱價格指數 (SCFI) 再上揚 3.5%、119.74 點,貨櫃航運似乎降價不易?但是否有可能再大幅上揚?尤其未來美國疫情解封後,集裝箱運費 SCFI 再衝高之後,將趨於供需均衡?SCFI 是否可能由 4,000 點、從天上返回人間、均數復歸 (Mean Reversion)?

(提醒:本文為專業學術研究,非投資建議書;不為引用本文為商品行銷投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 〈熱門股〉海運具多重支撐力 萬海周漲近1成創近5個月新高

- 〈航運指數〉運價略回檔反映供給增加 SCFI終結連10漲

- 長榮集團遭北檢搜索 長榮海運:一切營運正常

- 油價連跌三周後電子盤急彈!美軍報復空襲伊朗 WTI站回70美元關卡

- 講座

- 公告

上一篇

下一篇