【百達投顧】經濟敏感的原物料、工業股與金融股持續獲得看好

百達投顧

總經

在 2021 年蓄積的經濟復甦力道應不會導致快速的通貨膨脹。疫苗接種計劃使得 Covid 相關的限制得以解除,經濟成長有望躍升,經濟可能會從去年的損失大幅復原。

經濟強勁的成長,加上美國總統拜登(Joe Biden)1.9 兆美元刺激計劃的影響以及通貨膨脹預期似乎已經大致達到官方目標,人們對央行的能力和保持寬鬆的意願產生懷疑,債券收益率因此而上升 。但是我們認為這些擔憂為時過早。考慮到經濟中大量的閒置產能,超越央行通膨目標可能只是暫時的。至少在接下來的一年中,我們看不到潛在的通貨膨脹上升。這使我們保持對股票的加碼與債券中立的立場。

經濟周期指標表明,力道依然強勁,促使我們的經濟學家再次提高對 2021 年的實質 GDP 成長預測。我們預計,今年全球經濟將實質成長 6.4%,而市場共識為 5.1%,其中新興經濟體將以中國和印度為首(分別成長 9.5%和 13.1%),位居全球前列。 但是,根據我們的預測,美國也可望強勁成長 6.5%,足以彌補去年 3.5%的縮減。這是由零售銷售爆增所支撐的 - 例如美國人開始花費其刺激政策的支票,而產業為滿足該需求而出現強勁反應。

基期效應可能會暫時將通膨率推高。值得記住的是,一年前油價曾短暫下跌 - 現在大致回到 Covid 危機之前的水準。同時,隨著經濟的開放,我們認為服務業將迅速做出反應,以吸收被壓抑的需求,我們看到不多會引起潛在價格壓力的「瓶頸」。在美國,直到 2022-2023 年之前,過度刺激造成通膨超乎預期的可能性不高,這使美國 Fed 不至於在未來 12 個月左右的時間內收緊政策。

流動性指標顯示,貨幣增長速度正在大幅放緩。貨幣供應量的增長速度仍高於平均水準,但遠低於去年的峰值。在短期內,流動資金應持續有利風險較高的資產。例如,美國貨幣供應量指標 M1 年增 76%、M2 年增 28%。太平洋的另一端,則有縮減的跡象。日本央行正在放緩其量化和質化寬鬆計劃,其收益率曲線控制政策似乎有所放鬆。在中國,經濟相關之信貸量增長已經放緩,央行也顯示出偏向緊縮態度。

價值指標顯示,最高風險的資產類別交易價格處於或接近創紀錄的高位。根據模型,MSCI 世界指數的股票價值面是自 2008 年以來最昂貴的,而市場反應的價格是經濟成長率回復到 Covid 之前,且利率永遠保持低檔。

隨著實際收益率開始上升且流動性過剩開始消散,全球本益比將下降約 20%。但是,由於經濟狀況的正常化和財政寬鬆支持,營收和利潤率都有利於每股獲利增長。從目前水位綜合評估,美國股票有大約 10%的上漲空間。

固定收益市場最近收益率的上升後,政府債券的交易價格與其在此經濟周期的合理價值相距不遠,自疾病大流行以來,美國 30 年公債的實質收益率首次翻正。但是,收益率的上升也使股票看起來更加昂貴。

技術指標仍然支持風險較高的資產,但它們也發出警告,指出情況似乎有泡沫跡象。季節性因素對股市有利。但是投資者的情緒非常樂觀,基金經理的現金水平處於 14 年來的最低點,並且流入市場的資金暴增,大約 1,800 億美元,處於年初至今的最高水位。

股票

今年以來全球股票吸引高達 1,800 億美元的投資流入,這是兩個月以來最大的投資流入,投資者預期經濟將強勁復甦,從貨幣市場和政府債券基金中撤出,轉而流入股票。充沛的貨幣和財政刺激措施以及成功推出 Covid 疫苗的希望,為人們對強勁增長的期望奠定基礎。另外,這也提振公司獲利前景。預計今年全球獲利將成長 30%以上,隨著企業重新開始營業以及消費者在禁售期間積累的儲蓄,企業營收和利潤率將提高。在連續三個季度縮減之後,美國公司現在的獲利年增率翻正。

儘管有跡象顯示新股發行量創歷史新高和價值面偏貴,但我們認為股票有潛力在未來幾個月持續上漲。財政刺激和高水位的家庭儲蓄可能轉化為個人投資者的進一步流入,個人投資者在持股和交易所佔的比重越來越大,尤其是在美國股市。另一筆資金來源可能來自許多「空白支票公司」,這些公司通常被稱為 SPAC,它們正等待去年利用大宗 IPO 籌集的現金。

隨著當前經濟從大流行的陰影中擺脫出來,股票投資者應該期望看到國家和產業間收益率的變化,週期性和價值股很可能帶動市場走高。的確,如果債券收益率由於對緊縮貨幣政策的預期而上升,不是出於對通膨的恐懼而繼續上升,那麼「成長型股票」的本益比可能會比「價值」股票的本益比承受更大的壓力。

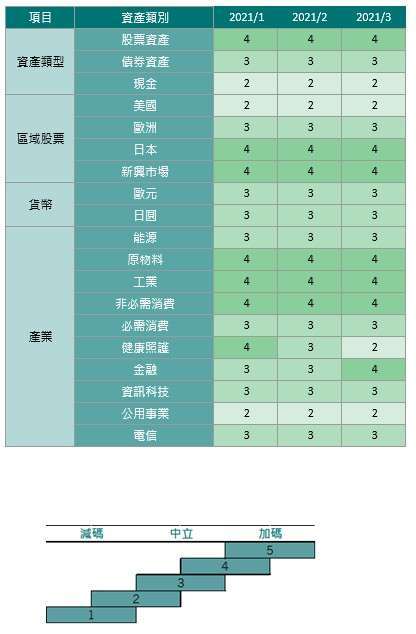

產業:在強勁增長和債券收益率逐漸上升的環境下,金融股應該能夠增加其收益。最近幾週,隨著收益率曲線趨於陡峭,金融股已開始追趕其他週期性行業。我們認為還有進一步上漲的空間,因為投資者尚未反應銀行的獲利預測可能大幅提升,我們目前持加碼立場。

醫療健護降至「減碼」,隨著全球經濟進入疫情後復甦,具防禦性的產業面臨著充滿挑戰的環境。與其他必需消費品等防禦性產業不同,在周期性調整的基礎上,醫療健護類股與其他防禦族群之間的交易溢價過高,且投資者還應提防美國潛在的監管風險。對經濟敏感的原物料和工業股我們仍維持加碼。

新興市場:中國為首的地區經濟強勁復甦,新興市場股市在最近幾週上漲,但價值面仍然合理,尤其是在亞洲市場,對流行病和結構性改革的有效管理應有助於推動該地區的發展,有利公司獲利的中長期增長。

日本:維持對日本股票的增持立場,這應得益於全球貿易的復甦。預計日本今年的公司獲利將增長 33%,高於新興市場和全球平均水平。

美國:仍然減持美國股票,這些股票的預期本益比高於 23 倍,而長期平均值 15 倍。特別令人擔憂的是,美國市場過度集中於科技股,這是最昂貴的產業,佔標準普爾 500 指數的五分之一。科技股也最容易受到債券收益率持續上漲的影響。

歐洲:我們對歐洲股票維持中立,在該地區經濟從 Covid 封鎖中僅緩慢復甦之時,其價值面卻沒有吸引力。經過數月的談判,歐洲終於同意 7,500 億歐元的大流行減災計劃,但該資金不太可能在夏季之前流入經濟。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 野村投信最新台股看法--【台股操盤人筆記】震盪下的投資主軸:從題材回歸優質成長

- 【台股操盤人筆記】在輪動與過熱中堅守優質AI部位

- 野村投信最新台股看法--【台股操盤人筆記】可留意短線股息題材的配置機會

- 講座

- 公告

上一篇

下一篇