【先進全球投顧】全球市場回顧與展望

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國上週 18 至日至本週 25 日上漲 34.81 點 (0.526%);德國方面下跌 7.60 點 (-0.055%);法國則是上漲 55.56 點 (1.032%)。

本週 STOXX 600 指數小幅下跌 0.233%。英國及法國股市雖然收漲,但歐股於 25 日收盤後,美國股市持續走低,因此指數並未反映。預期 26 日歐股開盤,三大市場可能以跳空下跌開場。而本周國際股市之間連動密切,沒有太多利多消息刺激市場使得指數呈現上漲無力的狀態。同時受到美國十年期公債殖利率大幅上揚影響,壓抑指數表現。疫情方面,全球疫情和緩,焦點已全然轉移至全球總體經濟數據及政府未來政策實施對於金融市場的影響。近來公債殖利率攀升引發主要央行關切,歐洲央行執行委員會成員 Isabel Schnabel 警告,實質利率驟升恐削弱歐元區的經濟增長,央行將密切關注金融市場發展。作為歐元區基準的德國 10 年期公債殖利率近期創下 2018 年 1 月以來最大單月漲幅,考慮到歐元區經濟相較於美國疲軟,執委會認為這種情況並不合理。Schnabel 也表示在不必要的情況下,不會貿然收緊融資條件。

貨幣市場方面,歐元相對美元上漲 0.728%。德國十年期公債殖利率於 25 日單日上揚 11.47%。就基本面而言,美國經濟恢復速度無非將快於歐洲整體經濟,殖利率快速上升將導致貨幣流向轉變,若殖利率上升幅度過快,預期歐洲央行將採取措施抑制其上揚,協助該地區貨幣貶值,以利出口。

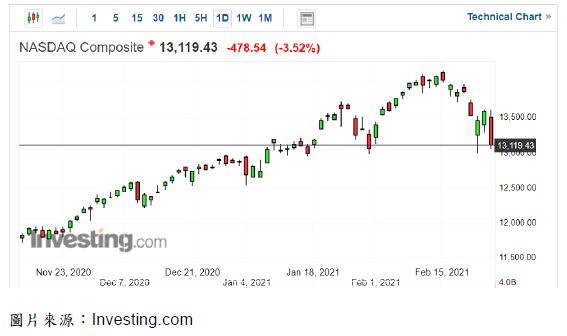

北美

本週美國市場就大盤指數來看,18 日至本週 25 日 S&P500 下跌 84.63 點 (-2.162%)、道瓊工業指數指數下跌 91.33 點 (-0.290%)、Nasdaq 指數下跌 745.93 點 (-5.380%)。

科技股於本周繼續領跌,主要原因來自美國十年期公債殖利率的上升。那斯達克指數目前來到了技術線型支撐點位,不宜跌破。觀察近期最受矚目的公債殖利率,於 25 日拉出上引線後,26 日早盤有小幅回檔的跡象。若能夠因此而止穩,指數也能漸漸回穩。十年期公債殖利率快速陡升使得投資人措手不及,紛紛拋售避險性資產,尤其是科技股。主要原因為較高的利率往往對科技業造成特別嚴重的打擊,因為該類股依賴寬鬆借貸來實現卓越的成長。觀察其他產業指數,以傳產為主的道瓊工業指數表現則相對穩健,因為他們是市場中相對表現落後,且受到經濟重啟後可能受惠最多的產業。整體而言,市場資金正在移轉,但尋求到平衡之後,市場打底,指數依舊有機會再度反彈。

美元指數 (DXY) 自上週 18 日至本週 25 日下跌 0.508%。即便美債殖利率上揚,但由於德國公債殖利率增幅高過美國,因此歐元走勢強過美元,美元指數表現下跌。不過歐洲央行正密切盯著殖利率的變化,並表示德國十年期公債殖利率若太強,將採取適當政策壓抑。回歸經濟基本面,美元指數走強機率依舊較高。

亞洲

本週亞洲市場就大盤指數來看,18 日至 25 日中國上證指數下跌 90.31 點(-2.457%)、日經指數下跌 67.82 點(-0.224%)、韓國指數上漲 13.03 點(0.422%)、恆生指數下跌 521.10 點(-1.703%)、台灣加權指數上漲 27.67 點(0.168%)。

亞洲股市於週四因表現上揚,因此單周表現不如美國及歐洲市場那般脆弱。不過星期五,由於前一晚美國十年期公債殖利率大漲導致美國股市大跌,因此週五亞洲股市紛紛走弱,若計入統計,亞股本週走勢亦十分疲憊。本周主要撼動市場的消息為香港調高證交稅,港股應聲下挫,連帶影響周邊國家指數表現。再來則是受到美國指數表現不佳所影響,科技股因為殖利率上升而受到調節,亞洲供應鏈聞聲受挫。不過美債殖利率 26 日微幅回檔,目前降至 1.5% 以下,若能夠進行修正,有利股市築底反彈。

貨幣市場方面,美元指數本周表現下跌,不過相對亞幣而言表現上漲。股市下跌至支撐點位,而美元兌韓元的匯率亦來到了壓力區,預期下周趨勢得以反轉,亞幣再次轉強。

大宗商品

原油期貨本週上漲 4.974%,來到 63.53 美元附近。原油期貨持續上揚,除基本面支撐外,氣候依舊為本周上漲的最主要推手。不過隨著德州煉油廠逐步重啟生產,加上石油輸出國組織 OPEC 與盟國組成的 OPEC + 即將召開產量會議,有意從 4 月起,每日增產 50 萬桶,致不確定因素增加,在數日上漲中的最後收跌。短線上石油價格可能回檔,但中長期經濟復甦腳步持續,通膨聲量大,價格仍有上漲空間。

貴金屬價格方面,黃金期貨價格上揚 0.023%。黃金價格面臨修正命運,本周雖小幅上揚但力道微弱,在股價下跌之際,黃金失去避險性資產的地位。相反地,工業用金屬如銅金屬、鐵礦因為潛在需求,因此漲勢強勁。

新興市場

本週新興市場債指數下跌 1.304%。連續的下跌主要來自美債殖利率的攀升,促使債券價格的下跌。當經濟成長及通膨預期較高時,Fed 可能啟動升息循環,且債券固定收益的購買力會遭到物價上漲所侵蝕。在此情況下,投資人傾向出售債券,帶動殖利率上揚。不過聯準會主席 Powell 也表示美國不會貿然升息,言論之下是否得以安撫市場情緒待時間驗證。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之 數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交 易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人 未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

- 講座

- 公告

下一篇