車載AI晶片 將成半導體最大單一市場

理財周刊

文.洪寶山

一月十四日台積電法說會上表示:「隨著汽車供應鏈的需求回升,汽車供應短缺變得更加明顯,在台積電,這是我們的首要任務。」短短的幾句話,就點出了今 (二○二一) 年股市操作方向得關注車用電子。

先從需求說起,COVID-19 新冠病毒難纏,超強的傳染力、痊癒後復陽、永久性的損傷、高致死率等,嚇得人們改變了食衣住行的習慣,過去一年,股市炒作自行車防疫、電動車,著眼在避免群聚感染的邏輯推論,雖然有著特斯拉的熱銷,但畢竟全球積極防疫,初期大家都以短期的現象來看待,認為疫苗問世後,一切都會恢復舊貌。

疫情改變生活 避群聚自行開車者增

但隨著新冠病毒變異,加上缺乏足夠的證據支援現有的疫苗能夠提供永久性的抗體,越來越多人避免群聚感染而選擇自行開車,根據台灣交通部高速公路局最新的統計數據,的確支持這個觀點。

二○二○年大眾運輸工具運量下跌,國道交通量成長 1.4%,通行費比二○一九年還多賺五億元。就連疫情算是相對控制得宜的台灣,都選擇自行開車,就更別說佔地廣袤的歐美中等國更是離不開車子。

中國汽車工業協會一月十三日發布的資料顯示,二○二○年中國汽車銷量同比下降 1.9%,遠優於預期。在汽車電子化、智慧化的發展進一步提升了汽車晶片的單車需求量。世界第三大晶圓廠─格芯表示,公司正在以前所未有的速度運轉工廠,並優先考慮汽車晶片生產以滿足市場需求,預計今年汽車業務的收入將增長一倍以上。

去年十二月,關於汽車行業「缺晶片」的消息已經開始傳開。繼大眾中國、廣汽本田等車企宣布降低生產班次後,戴姆勒、福特、豐田、日產等汽車巨頭也紛紛宣布減產。

車用晶片短缺 上半年仍嚴峻

在去年十二月十八日本欄提示到,MCU 在傳統燃油汽車電子核心部件中被大量使用,特別是功能晶片 MCU 是目前車用晶片最短缺的零組件,聯電與中芯已經開始著手擴大產能來應對突然增加的供給需求,也正因如此,美國商務部才會放行中芯國際二十八奈米成熟製程設備出口,因為美國車商也是缺芯的受害者。

不過考慮到半導體行業正常的交付時間,目前供應短缺的情況尚需六至九個月的時間內改善,這點得到中國中汽協副秘書長陳士華的認同,他表示晶片短缺從去年十二月份下旬開始,對今年一季度的生產造成很大影響,有可能會對二季度產生影響,因此預計到二○二一年上半年供應形勢依然嚴峻。

要特別留意的是在晶片短缺背景下,晶圓代工廠開始集中子彈,生產利潤較高的車用晶片,自然會排擠利潤較低的 MOSFET 的產能,或有進一步漲價的可能,可關注富鼎、杰力。

如果僅僅是用疫情加速新能源車的成長來看產業,恐怕格局太小,但是如果從拜登重視環保政策,而環保也是中國的罩門之一,為了避免陷入川普時代美中貿易戰的被動局勢,十四五計畫爭取二氧化碳排放於二○三○年前達到峰值,努力爭取二○六○年前實現碳中和,而方法就是加快發展新能源車達到碳減排的目的。

事實上,中國在二○一五至二○一九年連續五年保持了新能源車產銷量,保有量位居世界首位,當初的目標是降低對中東石油的依賴,然而經過多年在非洲深耕鈷礦來源,如今在全球鈷精煉排名前六的企業中,中國企業佔了五個,控制全球 80% 的市場,等於是燃油車時代的中東角色。

新能源車電子智慧化比重越高

新能源車+5G=自動駕駛,根據美國汽車工程師學會 (SAE) 自動駕駛分級標準,共分六級,L0 到 L1 人類還能駕駛操作,從 L2 部分自動化,L3 有條件自動化,L4 高度自動化,到 L5 完全自動化,新能源車的電子智慧化比重越來越高,預估從二○二二到二○二五年整個自動駕駛從 L1 到 L5 滲透率會到 50% 以上,二○二五年將達到 60% 以上。據 iResearch 資料顯示,到二○二五年,預計中國智慧駕駛汽車產量超過一千六百萬輛,占全球四分之一。

從這個角度來看,來看台積電調高資本支出,應該跟車用晶片缺貨有關。據 IDC 預計,二○二○年全球汽車領域的半導體市場收入約為 319 億美元,二○二四年將達到約 428 億美元,到二○三○年,每輛汽車的車載 AI 晶片平均售價將達一千美元,整個車載 AI 晶片市場的規模將達到一千億美元,成為半導體行業最大的單一市場。

正因為高成長,所以市場給車用電子較高本益比,例如積極布局自動駕駛的同致,去年第三季轉虧為盈,兩年半來首度賺錢,儘管全年營收仍衰退 2.4%,還不確定 EPS 能不能達到三元,可是市場捧場,去年第四季股價漲了一.一六倍,創 296 元新高,本益比達八十倍以上,籌碼卻沒有鬆動的跡象。

這大大的鼓舞了市場對於車用電子的熱情,感染給同樣是第三季轉虧為盈的正達,股價去年第四季漲了一.五倍,重點是正達全年還沒轉虧為盈,顯然市場對車用電子的熱情有增無減。

從消費財賺到服務財 鴻海家族氣勢旺

於是當鴻海先後與拜騰、吉利汽車合作發展電動車的消息傳出,鴻海、廣宇、鴻準、富智康、工業富聯等兩岸三地的鴻海集團個股一一大漲,鴻海重回百元以上,大有挑戰二○一○年 155.5 元高點的架式,這對於多頭來說,無疑是在暗示加權指數的萬六關卡不是終點。

從手機到新能源車,是營運模式的轉型,是一次性消費財跨足到收取永續性的服務財,鴻海集團的股價想像空間瞬間擴大,加上長達十年的低位震盪築底,最近一個月的上漲,頗有完成十年大底的氣勢,也帶動廣宇、鴻準同步挑戰十年大底,加上正達與乙盛 - KY,鴻海家族有可能成為二○二一年的多頭領漲指標,與台積電、聯發科、聯電共組護台股聯盟。

股價已經創五年新高的廣宇,頗有一口氣挑戰二○一○年 60.6 元前高的氣勢,針對電動車,廣宇開發連接馬達的電池高壓線束、控制車用電子的低壓線束及感測器等產品。二○二○年前三季 EPS 僅 0.91 元,無意外應該是連續第二年衰退,但股價藉著技術面及籌碼優勢,上演軋空秀,一月十五日單日增加 3601 張融券,一月十八日竟以漲停板作收,接下來的走勢恐怕不是基本面可以說得清楚的。

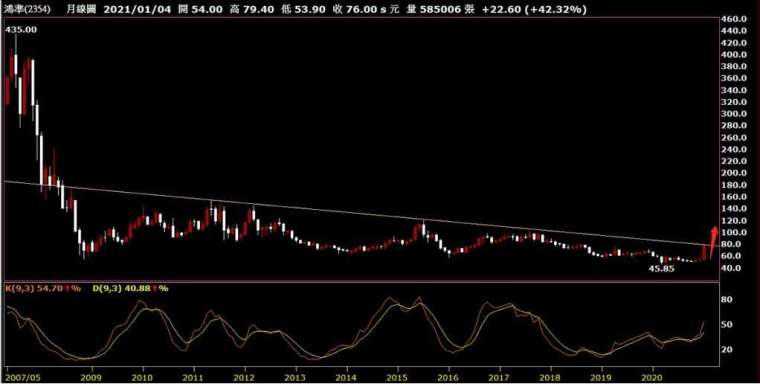

另一檔軋空股鴻準掌握一體化成型的機殼壓鑄技術,已完成輕量化關鍵的鋁合金壓鑄技術開發,有利於電動車的續航力,且打進豪華車廠供應鏈,一月十二日至十四日融券共增加 969 張,成本落在 67.7~79.4 元不等,如果遲遲不跌破 72.8 元的話,不排除有養空的可能。

鴻準月線

來源:《理財周刊》1065 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇