第四季投資展望 凱基銀行:明年景氣復甦將更全面 無須過於擔心疫情攪擾 第四季循環性產業類股將有所表現 美元將持續走弱

凱基銀行

展望第四季金融市場,新冠疫情、美國總統選舉及美中關係可能是影響投資市場的三大因子。凱基銀行認為,即便部分國家疫情捲土重來,可能產生短期衝擊,但不至於出現如年初般的全球恐慌性下跌。此外,建議投資人無須太過擔心美國總統選舉結果,預期美中在選後將尋求對話契機,使雙方關係暫時緩和,故 9 月及 10 月的市場走勢才是影響選後行情的關鍵,如沒有意外,明年可望出現更全面性景氣復甦。

凱基銀行財富管理處資深協理張冠雄表示,觀察今年以來國際股市,由趨勢性產業類股如 5G、AI、IoT、通訊、電動車、替代能源引領風騷,9 月份蘋果及特斯拉帶動估值過高疑慮的科技股回跌,預示著第四季循環性產業如天然資源、礦業、能源、工業、不動產等類股,可能有所表現。惟提醒投資人趨勢總是趨勢,漲多回跌後價值浮現,可把握進行長線核心布局;另,預期美元在聯準會持續無限量化寬鬆下,還會走弱一陣子。綜觀上述,第四季金融市場將不致驚滔駭浪,更可能是有驚無險。

(1) 疫情捲土重來致市場恐慌 可能意味買點來臨

隨著秋天即將來臨,投資大眾擔心疫情再次席捲全球。但從近日疫情再起並重新宣布封城的印尼股市,以及國際間疫苗研發進度來看,推測第四季疫情就算於部分國家再度擴散,可能對金融市場只會產生局部且極短暫的影響,不會再見到如今年二、三月般全球恐慌性下跌。

事實上,今年第三季的最後一個月,新冠用藥及疫苗尚未量產與普及,但投資人似乎已經找到與病毒共處之道。意味著只要病毒擴散消息一出,就是一次股市的買進良機。

(2) 美總統選後行情 下檔有支撐

8 月美國股市迭創歷史新高,9 月 3 日以今年漲多的科技股蘋果與特斯拉為首重挫,帶動那斯達克指數率先拉回至季線附近整理。11 月 3 日美國總統選舉過後,股市是漲是跌?張冠雄認為,誰當選或許只是次要,9 月及 10 月兩個月的市場走勢,可能扮演更重要的決定角色。

統計歷次美國總統選舉,「選前經常上漲、選後通常下跌」,只要是因現任者通常藉著執政優勢,端出利多政策以營造選前行情,創造自身勝選續任的條件。惟今年無論川普或拜登當選,市場都很容易在事後找到「利多」的理由來炒作,所以選後行情如何?似乎應回到選前行情來決定。如果選前走勢不斷複製 8 月頻創新高行情,選後投資人可能會趁機進行獲利了結;反之,若選前行情受到壓抑,甚至大幅度折回,選後則自然形成利空出盡的有利局面。

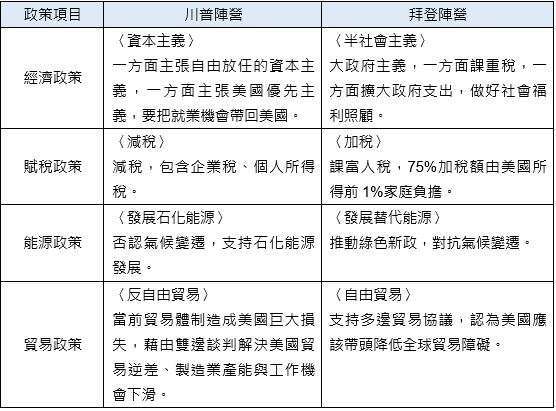

表:美國總統候選人之財經政策主張

(3) 銜接到明年 投資更有利

今年股市在紛亂的世局中展現韌性,8 月美國新冠肺炎每日新增確診人數一度暴增到 7 萬人以上,沒有擊垮美國股市;中國長江五波洪害,也沒有扭轉中國股市的多頭。無論製造業或服務業的全球採購經理人指數與股市一般呈現 V 型,都在今年 4 月份觸及低點後一路走高,8 月份全球製造業、服務業採購經理人指數分別來到 51.8 及 51.9,不僅均處景氣擴張界線之上,更恢復到疫情爆發前的元月水準,由此趨勢研判,明年景氣復甦可能更全面。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇