【百達投顧】Barometer 8月配置觀點

百達投顧

總經

持續的政策刺激使得市場急劇上漲,但 Covid-19 尚未被解決。 對第二次感染的擔憂和日益增加的政治風險顯示投資者應謹慎行事。

空前的時代要求採取空前的措施。今年,各國政府和中央銀行的確做出了貢獻,使全球經濟擺脫大流行引起的蕭條,刺激措施的規模打破歷史記錄。但是,現在推出香檳慶祝還為時過早 - 世界各地的冠狀病毒病例仍在增加,企業獲利仍在下降。整體而言,我們認為未來幾個月市場不會進一步上漲。 因此,我們對股票、債券和現金的資產分配保持中立。

我們的經濟周期分數提供部份樂觀的理由,成熟經濟體的美好前景使我們能夠將全球前景從微弱的負面影響提升到中性。歐洲最近達成的 7,500 億歐元復甦基金是一項重要的積極進展。令人鼓舞的是,預計其中 70%將在未來兩年內花費。

在復甦狀況上,中國仍處於領先地位,加上美元疲軟,會為新興市場和原物料行業提供支持。但是,諸如信用卡使用和交通擁堵之類的日常指標表明,在全球範圍內,活動改善緩慢,可能反映出 Covid-19 案件的再次增加。

總體而言,我們認為全球承諾的貨幣和財政刺激措施應足以抵銷與大流行相關的不確定性。例如,在美國,政府資金目前約佔家庭總收入的四分之一,是 Covid 之前的水準的兩倍多。如果正常的收入來源無法恢復,這可能會導致問題進一步惡化,但目前仍續為經濟和市場提供寶貴的安全網。

迄今為止,全球經濟復甦雖然優於先前的預期,但主要是由於私人消費的改善。工業生產仍然處於低迷狀態,因此庫存減少。展望未來,我們預計庫存水平將穩定並逐步回升,而產量的增加將為下一階段的增長復甦奠定基礎。

流動性仍然非常豐沛,所有主要經濟體在我們的模型中得分均為 "++"。在政府擔保計劃下,貸款急劇增加之後,日本是加入該俱樂部的最新主要成熟經濟體。我們預計,全球五大經濟體的中央銀行今年將在貨幣刺激中注入相當於 GDP 的 14%,幾乎是全球金融危機後高峰的兩倍。但近期步伐趨於平穩,全球寬鬆週期的高峰可能不遠,它甚至可能出現在本季度。根據我們的分析,市場已經幾乎完全反應今年剩下時間流動性創造的預期 - 包括美國聯準會的正式收益率曲線控制政策。

確實,市場已經反應很多好消息,以至於價值面上似乎有些捉襟見肘。自三月以來,全球股市上漲 40%以上。現在,根據我們的模型,這是自 2018 年 9 月以來的第一次,相對於其 20 年的歷史顯得昂貴。 MSCI 所有國家世界指數的趨勢本益比已經攀升至 16 倍,接近 Covid 危機前的水平,從 3 月的 12.3 上升。同時,我們認為風險相對於收益非常不利。

但是,債券看起來更昂貴,其價格為二十年來最差。美國通膨連結債券(TIPS)和投資級信用債的收益率均跌至歷史新低。

黃金絕對價格處於歷史新高(如果根據通膨調整則尚未達到)。然而,良好的基本面和對資產多元化的需求表明,還有進一步的發展。我們仍然看好黃金,預計黃金有機會在 2025 年從目前的 1,960 美元升至 2,500 美元 / 盎司。令人鼓舞的技術圖表表明,考慮到反彈的程度,黃金的投機性定位相對較弱。 同時,情緒指標支持我們對股票的中性立場,同時指出信用債反彈暫時暫停。

股票

歐洲:

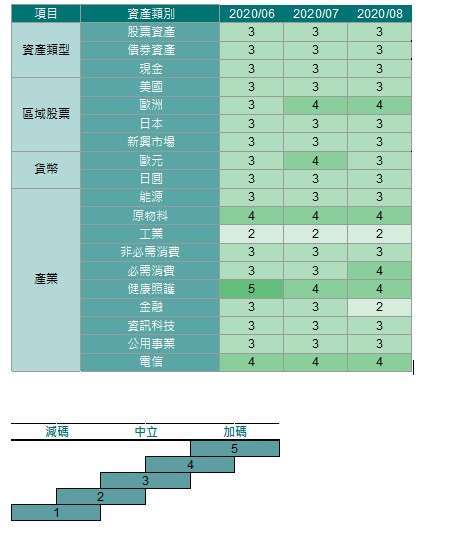

不管是經濟、政治前景還是 Covid-19,歐洲似乎都比美國更好。這就是為什麼在歐洲股票中維持超配的原因。上個月,歐盟成員國對法國和德國的支持造就了 7,500 億歐元的復甦資金,歐洲央行持續的貨幣刺激措施使歐洲經濟站穩腳跟。因此,我們將對該地區 2021 年 GDP 增長的預測提高了 1 個百分點,達到 7%。

對於投資者而言,最重要的是歐洲的股票市場還沒有反應該地區不斷改善的經濟前景,特別是與美國同業相比。在當前水準上,美國和歐洲股價淨值比之間的差距(3.7 與 1.7)意味著美國公司的股東權益報酬率將進一步超過歐洲公司,從 5 個百分點擴大到 10 個百分點以上,這樣的表現看起來極不可能。

美國:

無論如何,美國股票已經非常昂貴。為了使美國股票維持目前的 24 倍本益比,公司的利潤率必須保持穩定。這倍數已相當高,尤其是考慮到美國持續未能遏制 Covid-19,對矽谷的監管日益強烈以及圍繞 11 月總統選舉結果的不確定性。考慮到這些風險,我們保持美國股票的中性。

產業:

隨著消費者支出的增加,全球部分地區的經濟復甦強勁,我們被必需消費股所吸引。在周期性股票的帶動下,該產業未能跟上大盤漲勢。必需消費股的交易價格僅比整個全球市場高出 10%,低於三月的 20%和十年來的平均水平 25%。 消費必需品公司的獲利增長改善,相關股票應有較高的溢價。

為了使我們的股票配置維持防禦特性,我們將金融的權重降低至減持。 儘管大流行導致的封鎖而造成的銀行壞帳準備金大體上符合預期,但它們仍然相當容易受到阻礙經濟平穩開放的衝擊。此外,在可預見的將來,股息支付不太可能恢復。包括歐洲央行,美國 Fed 和英國審慎監管局在內的全球監管機構已積極採取行動,要不限制銀行股利支付,要不暫時停止配發股息,這大大降低金融股的投資吸引力。

- 以伊衝突看懂局勢,掌握搶進關鍵>

- 掌握全球財經資訊點我下載APP

上一篇

下一篇