善用「特別收益」策略 掌握景氣復甦契機

柏瑞投信

在第二波疫情陰影籠罩全球,以及美中、中印和兩韓關係陷入緊張之際,柏瑞投信表示,雖然種種不確定因素環繞,但可以較為確定的是全球央行會繼續採取超寬鬆的貨幣政策,尤其美國聯準會 (Fed) 在實施無限 QE 後,更明確指出會維持近零利率至 2022 支撐經濟,投資人可透過「特別收益」* 策略打造的多重資產投資組合,參與資金行情和未來景氣復甦的投資機會。

長期為固定收益產品注入創新 DNA 的柏瑞投信,率先於 2018 年首家、獨創「特別收益」策略,利用特別股與其他收益資產的百搭特性,精選 3 種優質收益資產,打造出以收益為導向、投資效率為目標、主要報酬來源為投組收益的進化版多重資產型基金,帶領業界邁入「特別收益」的時代。

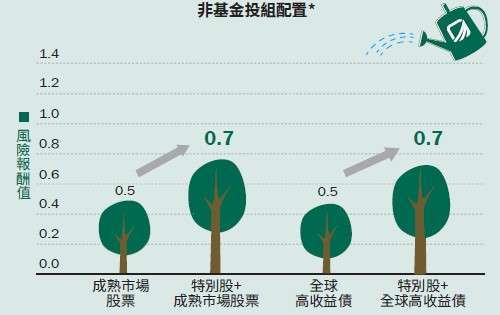

為何首創「特別收益」?因為柏瑞投信同時擁有境內兩大資產「特別股基金」和「高收債基金」的優勢,於 2008 年發行境內首檔高收益債券基金、2017 年再發行境內首檔特別股基金,利用「特別」股以百搭資產為核心 (圖一),加上「收益」型資產的投資組合,組成「特別收益」(Turbo Income),如圖二投組中加入「特別股」Turbo 引擎,使投組效率更為提升!

柏瑞投信表示,所謂的「特別收益」多重資產意指在收益為導向的目標下,由各類資產中挑選出能創造較佳收益的資產,主要以股票中的「特別股」、債券中的「高收益債」,再加上「投資級永續債」的均衡比例配置,建構出一個有機會達到較高效益、分散風險的多重資產投資組合,和市面上多數的多重資產型產品,有所不同。

柏瑞投信表示,回顧過去在 Fed 實施 QE 期間,在資金浪潮的推動下,「特別收益」策略皆有不錯的表現 (圖三)。在全球央行持續齊力寬鬆,加大對市場注入流動性的力道,可望為特別股、高收益債和投資級永續債的後市,提供強力支撐。

柏瑞投信投資長黃軍儒指出,特別股的發行人產業以銀行、保險及公用事業為主,違約風險較小。目前偏好信評較高標的,並且積極參與新股發行的機會。至於高收益債,目前仍有落後補漲的空間,目前審慎面對違約風險,偏好 BB 等級債券。至於投資級永續債,亦是在低利環境下的較高收益來源之一,可同時兼顧較高的信評及息收,未來將伺機加碼歐洲銀行發行的美元計價債券。

柏瑞投信表示,透過「特別收益」策略,可一網打盡三種優質收益資產,下半年將審慎挑選基本面相對穩健的標的,視市場狀況分批逢低布局,以打造具有中長期上漲潛力的投資組合。不過,仍須留意個別資產仍有市場波動風險。

圖一、特別股與其他金融資產相關係數低

圖二、特別股搭配各類金融資產可提升投組效益

圖三、QE 期間「特別收益」策略水漲船高

* 所謂的「特別收益」策略或「特別收益」資產組合,是將上市特別股、投資級永續債及美國高收益債依 40%、30%、30% 的比例組合而成。上市特別股:ICE 美銀核心固定利率優先證券指數;投資級永續債:ICE 美銀投資級機構資本證券指數;美國高收益債:彭博巴克萊美國高收益債券指數。

由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故此類型基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,此類基金不適合無法承擔相關風險之投資人,適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。柏瑞投信發行之高收益債券基金亦得投亦得投資於美國 Rule 144A 債券,此類債券亦有流動性、信用及價格風險。

人民幣別之匯率除受市場變動因素影響外,尚會受到大陸地區法令或政策變更,或人民幣清算服務限制,影響人民幣資金市場之供需,進而導致其匯率波動幅度可能較大,影響此類投資人之投資效益,故投資人民幣基金存在人民幣貨幣風險。以外幣計價之貨幣申購或贖回時,其匯率波動可能影響該外幣計價受益權單位之投資績效,因此經理公司將為此類投資人為該計價幣別之貨幣避險交易。然投資人應注意,避險交易之目的,在於使該外幣計價受益權單位因單位價值下跌而遭受損失的風險降至最低,然而當該外幣計價之幣別相對於基金及/或基金資產計值幣別下跌時,投資人將無法從中獲益。基金投資涉及新興市場部位,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。在此情況下,投資人可能承受相關金融工具操作之收益/虧損以及其成本所導致的淨值波動配息金額取決於經理公司,基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。詳細配息資訊及配息政策請至柏瑞投資理財網查詢。柏瑞特別股息收益基金 (本基金之配息來源可能為本金) 在配息政策上主要是運用所投資之特別股個股,在該公司約定條件下,所發放之現金股利,且該收入多數具有定期給付之特性。基金的配息可能由基金的收益或本金中支付任何涉及由本金支出的部份可能導致原始投資金額減損,基金進行配息前未先扣除應負擔之相關費用。配息組成項目揭露於本公司網站。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素上下波動。詳細配息資訊及配息政策請至柏瑞投資理財網查詢。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本基金經金管會核准或同意生效,惟並不表示絕無風險。 基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用 (境外基金含分銷費用及反稀釋費) 已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理財資訊網或公開資訊觀測站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。上述觀點為投資團隊的意見,可能隨時變動,僅供說明用途。基金過去績效不代表未來績效之保證。風險等級為本公司依照投信投顧公會「基金風險報酬等級分類標準」編製,分類為 RR1-RR5 五級,數字越大代表風險越高。此等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。(TM109179)

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇