市場遇亂流 債券投資眉角有哪些

鉅亨網新聞中心

在新冠肺炎疫情及石油重挫雙重打擊下,全球經濟亮起衰退訊號,資金也紛紛轉入債市避險。但如今面臨經濟前景未明,市場又高度震盪,債市也要講求防疫。專家認為,持此環境,債信品質尤為重要,建議做好 3 招挑選高品質債券,才能對抗高波動、穩健收息,發揮資產防禦的功能。

市場變數多 高信評債市吸金

今年以來,新冠肺炎重創全球經濟,雖然在各國積極救市的貨幣與財政政策的簇擁下,股市逐漸收復失地。但新冠疫情的威脅程度尚未減緩,二度擴散疑慮升溫,今年經濟恐將成為 1930 年經濟大蕭條以來,最嚴重的衰退,也因此,投資市場轉趨保守,資金積極湧入較安全的資產。

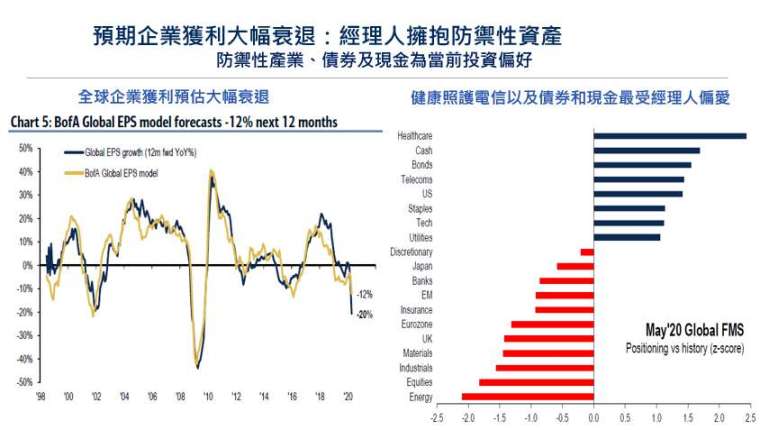

美銀美林全球基金經理人 5 月調查報告顯示,經理人預估全球企業獲利將大幅衰退,因此,當前以防禦性產業、債券及現金最受到青睞。不僅如此,EPFR 統計也發現,固定收益基金已經從 3、4 月的資金大幅流出,5 月開始轉為淨流入。

由於各國央行積極購債,為債市挹注活力,加上部分券種出現價格錯置現象,債市潛力標的浮現,不過,施羅德投信也提醒,經濟前景仍不明,需慎防短線波動,建議債市下半年佈局必須掌握三觀,一是價值觀:新冠病毒重創全球,今年 3 月下旬各類資產全面遭到拋售而重挫,就連一向被視為資金避風港的債市也無法倖免,產生價格錯置現象,但危機就是投資契機,企業債的價值吸引力因而大幅提升。

以投資等級債為例,利差已擴大至五年來高點,創造企業債未來表現優於政府公債的空間,將持續帶動投資等級債市場的強勁需求,而且一旦景氣回升,未來利差緊縮的資本利得空間可期。此外,根據理柏資訊 (Lipper) 統計,美國聯準會前六次緊急降息後,美國投資級債 3 個月平均報酬率為 2.56%,1 年報酬率甚至高達 7.20%,顯示聯準會緊急降息將有利於投資等級債表現。

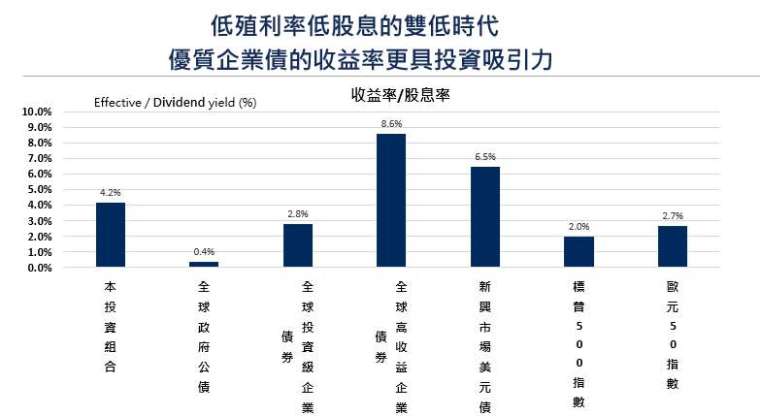

二是收息觀:不少人愛買公債及高股息的股票,但這兩項商品的收益率卻是每況愈下,全球政府公債近期殖利率僅 0.4%,股息也是不容樂觀,全球企業大砍股息支出,股息率大降,S&P 500、Euro Stoxx 50 的股息率分別為 2.00%、2.70%。反觀優質企業債的收益率為 2.80%,全球高收益債收益率甚至高達 8.60%,成為低殖利率、低股息雙低時代的不錯選擇。不過公司債涉及違約和降評風險,產業與個別選債能力格外重要。

三是產業觀:公司債涉及不同產業,債信風險也有所不同,例如鎖國、封城效應,全球經濟活動被迫停擺,殃及能源、零售、旅遊觀光等特定產業,其債信風險為之升高。反觀疫情受惠產業,例如民眾在家工作導致對通訊與網路寬頻的需求增加、串流媒體的消費與民生必需品需求亦大增,因此,醫療保健製藥、非循環性消費、通訊娛樂寬頻等與景氣循環低度相關,且具有穩定現金流的防禦性產業,值得布局。

環球債基金做到 3 招 才能真正防疫

債市雖然投資價值浮現,但是債券種類繁多,涉及範圍擴及全球,也因此,講求布局全世界,掌握各類債市機會的環球債券基金,具有穩健報酬及低波動的特性,格外受到投資人喜愛。

根據理柏統計,在台銷售的 36 檔境外環球債券基金表現,過去三個月平均報酬率 1.28%,一年有 6.77%、三年的漲幅更是來到 11.61%。除了報酬表現不錯,波動度也偏低,上述 36 檔環球債券基金過去一年,甚至三年的年化波動度,均維持在 3% 左右,顯見其持續性的表現。

由於未來市場變數多,風險仍存,該如何找到最佳防疫的環球債基金?不妨檢視基金是否有做到這 3 招。一是低波動:要能夠層層專業把關,嚴控下檔風險,降低資產縮水風險。舉例來說,經濟衰退之際,加碼景氣低關聯度的防禦性產業、大幅減碼循環性產業,透過因應景氣循環動態調整債券投資組合的策略,降低市場波動度,提高抗震效果。

二是積極追求報酬:任何環境都能主動出擊,積極尋求息收來源,例如升息環境,可以大幅加碼較高收益率的高收益債,以抵禦升息影響;又如美中貿易戰、新冠疫情蔓延等危機顯現之時,則能優先布局較為穩健的投資等級債,抵禦市場下行風險。

三是全球多元債市佈局:以超廣角配置,將風險分散再分散,並廣納更多投資機會,增加投組的息收來源。例如市場震盪擴大,高息債券被拋售,可以全球探尋收益率較高、價格被低估的穩健型債券,如各國的房地產債券、電信債券、高級主順位優行金融債等等,從而提高投組的收益率。

環球債券基金資優生 挑債眼光精準

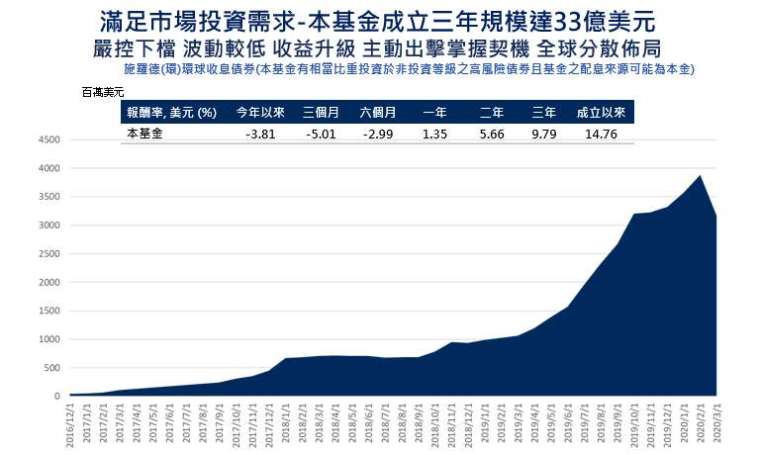

綜觀目前 36 檔境外環球債券基金中,有四檔基金在近三個月、也就是市場震盪情況下的年化夏普值皆超過了 4。其中,施羅德環球收息債券基金為夏普值最高,是該類基金中的資優生,也成為不少投資人防疫資產首選。

尤其目前正值經濟前景低迷、超低利率的環境,市場又高度震盪,該檔基金以符合三觀的高品質投資等級債做為投資首選,著重收益率及價值吸引力的高品質企業債,並將景氣循環低關聯度的產業納入投資組合,例如醫療保健製藥、非循環消費、通訊娛樂等,在衰退陰霾下仍表現強勁的高防禦性產業,為投資人打造具備三觀的長期核心收息配置。所以,在此波修正下,和同類型基金相比,該檔基金修正幅度相對低,而且成立三年以來,規模成長快速,累積報酬率也居同類型基金之冠。

由於該檔基金採取多元分散及高品質的策略布局,長期表現穩健,報酬率可以媲美全球股市,波動度卻僅有股市的 1/3、略高於公債,因此,值此公債殖利率與股息率不斷下探的環境之下,可以成為側重穩健型投資者,短中長期的核心資產配置。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇